Vous aimerez peut-être aussi

- Analyse-Des-pratiques Enseignantes TratDocument255 pagesAnalyse-Des-pratiques Enseignantes Trathmayda riadPas encore d'évaluation

- BatiprixDocument34 pagesBatiprixapi-7970651100% (1)

- Audit I-Contrôle Des ComptesDocument24 pagesAudit I-Contrôle Des ComptesHafida LABIADPas encore d'évaluation

- Université de La Fondation Du DrINTERMEDIAIRE IDocument5 pagesUniversité de La Fondation Du DrINTERMEDIAIRE IJean Dady IntervolPas encore d'évaluation

- Université DR (Cours de VérificationII)Document5 pagesUniversité DR (Cours de VérificationII)Jean Dady IntervolPas encore d'évaluation

- Université DR (Verification III)Document6 pagesUniversité DR (Verification III)Jean Dady IntervolPas encore d'évaluation

- Théorie ComptableDocument6 pagesThéorie ComptableJean Dady IntervolPas encore d'évaluation

- Article CETSIS Nov2014Document8 pagesArticle CETSIS Nov2014Federica OrsiniPas encore d'évaluation

- Projet tutoré de recherche sur la pratiqueDocument2 pagesProjet tutoré de recherche sur la pratiqueChristian MATANDAPas encore d'évaluation

- Activités Du SéminaireDocument17 pagesActivités Du Séminairesara25Pas encore d'évaluation

- La Conception D'une Séquence Selon La PPODocument33 pagesLa Conception D'une Séquence Selon La PPOOmar Belaoudia100% (1)

- APC EVAL Comm Aout2019Document15 pagesAPC EVAL Comm Aout2019Djalalou-Dine MEMOKOPas encore d'évaluation

- Tutac s3 06Document4 pagesTutac s3 06sage sagePas encore d'évaluation

- Syllabus Prof MoufakirDocument4 pagesSyllabus Prof MoufakirsalwaPas encore d'évaluation

- ORGANISATIONDocument1 pageORGANISATIONPapaPas encore d'évaluation

- Syllabus ECO312Document14 pagesSyllabus ECO312maverickberry705Pas encore d'évaluation

- Fiche Pédagogique 1 2 3 Collége Mode D'enseignement Apprentissage Par Alternance SVT F Version FinaleDocument26 pagesFiche Pédagogique 1 2 3 Collége Mode D'enseignement Apprentissage Par Alternance SVT F Version Finaleمحمد بلحاجPas encore d'évaluation

- Cours 2022 Magre2117Document3 pagesCours 2022 Magre2117baram SamidPas encore d'évaluation

- DedactiqueDocument10 pagesDedactiqueNimoPas encore d'évaluation

- Descritif Type Study Skills_S2 (1)Document6 pagesDescritif Type Study Skills_S2 (1)hicham alaouiPas encore d'évaluation

- Syllabus Corrigé - GRHDocument4 pagesSyllabus Corrigé - GRHNoureddineLahouel100% (1)

- SiM PSEP FrançaisDocument17 pagesSiM PSEP FrançaisOuezna BahloulPas encore d'évaluation

- Mémoire 6Document33 pagesMémoire 6EL-HOUCINE SEBBARPas encore d'évaluation

- Descritif Type Life Skills - S3Document6 pagesDescritif Type Life Skills - S3Hammadi HabadPas encore d'évaluation

- Module 6 Preparation D'une Sequence de Formation N2Document9 pagesModule 6 Preparation D'une Sequence de Formation N2Hassan ElhaoudPas encore d'évaluation

- Modele Pedagogique Pour La Realisation Un CoursDocument17 pagesModele Pedagogique Pour La Realisation Un CoursSaadBourouisPas encore d'évaluation

- Production Didactique Finale 2023Document17 pagesProduction Didactique Finale 2023Alaa DinPas encore d'évaluation

- MODULE MATH - Fomration IA 2022Document57 pagesMODULE MATH - Fomration IA 2022Jacques BokaPas encore d'évaluation

- Enseignement de La Communaute Francaise: Troisième DegréDocument29 pagesEnseignement de La Communaute Francaise: Troisième DegréJoeKap'sPas encore d'évaluation

- MD ms2 p22328 2012 PDFDocument62 pagesMD ms2 p22328 2012 PDFРадост МихайловаPas encore d'évaluation

- Pedagogie Generale PDFDocument25 pagesPedagogie Generale PDFAnonymous q2pfNG100% (1)

- Descritif Type Study Skills - S2Document6 pagesDescritif Type Study Skills - S2Hammadi HabadPas encore d'évaluation

- 15 Tuteur de Stage InitiateurDocument4 pages15 Tuteur de Stage InitiateurepinalplongeePas encore d'évaluation

- Stage D'Enseignement: Version Du 15 Juillet 2020Document8 pagesStage D'Enseignement: Version Du 15 Juillet 2020BLAMA ABBAPas encore d'évaluation

- Cours 8Document13 pagesCours 8free fire xyahiaxPas encore d'évaluation

- 11 Module de Formation Relative À La Gestion de La Classe Au PrimaireDocument45 pages11 Module de Formation Relative À La Gestion de La Classe Au PrimaireIbrahim MaiwakePas encore d'évaluation

- Comment20utiliser20un20rC3A9fC3A9rentiel-5Document28 pagesComment20utiliser20un20rC3A9fC3A9rentiel-5Oussama KhouryPas encore d'évaluation

- Grille D'observationDocument15 pagesGrille D'observationeyach6386Pas encore d'évaluation

- Physique Chimie Cycle 4 4e Livre Du Professeur Ed 2017 2017025380 9782017025382 CompressDocument157 pagesPhysique Chimie Cycle 4 4e Livre Du Professeur Ed 2017 2017025380 9782017025382 CompressSOARESPas encore d'évaluation

- Formation Pedagogique COIFFEURS2013Document39 pagesFormation Pedagogique COIFFEURS2013Contrôleur AkA PanoPas encore d'évaluation

- Exemple Progression Annuelle PédagogiqueDocument5 pagesExemple Progression Annuelle PédagogiqueblancPas encore d'évaluation

- Cours 5Document16 pagesCours 5free fire xyahiaxPas encore d'évaluation

- Syllabus DIDACTIQUE. EPSDocument4 pagesSyllabus DIDACTIQUE. EPSAbdelouahed Elkadiri100% (1)

- Fiche D'observationDocument7 pagesFiche D'observationHajer Dridi100% (1)

- Module S1Document5 pagesModule S1ghnibazmaroinePas encore d'évaluation

- Syllabus Cours SIDocument8 pagesSyllabus Cours SIAbdelkader BenammarPas encore d'évaluation

- Doc1 SupportFormateur LexiqueDéfinitionsDocument3 pagesDoc1 SupportFormateur LexiqueDéfinitionsThierry Pano Doubleface DucosPas encore d'évaluation

- Préparation Et Conception D'une Seance PDFDocument6 pagesPréparation Et Conception D'une Seance PDFOMAR IKEN100% (1)

- Maths 2021Document46 pagesMaths 2021Aboubacar KantePas encore d'évaluation

- Les Constituants D'un Cours en Ligne PDFDocument9 pagesLes Constituants D'un Cours en Ligne PDFmalek malakiPas encore d'évaluation

- Syllabus Chassagnon Outils MathsDocument1 pageSyllabus Chassagnon Outils Mathsdjamel bentorkiaPas encore d'évaluation

- sequence 1 ECUE-TE5321Document7 pagessequence 1 ECUE-TE5321Idrissa DionguePas encore d'évaluation

- Math 1ere C CoursDocument90 pagesMath 1ere C Coursoserteam878Pas encore d'évaluation

- Pedagogie ProfessionnelleDocument49 pagesPedagogie ProfessionnelleredPas encore d'évaluation

- Charte Des MémoiresDocument15 pagesCharte Des MémoiresYasmine LeePas encore d'évaluation

- Manuel Kiwi CorrigéDocument313 pagesManuel Kiwi CorrigébenonnierPas encore d'évaluation

- FICHE DE DEROULEMENT DE SEANCE ThèmeDocument4 pagesFICHE DE DEROULEMENT DE SEANCE ThèmeAlbert Gomis100% (1)

- Cremef12doc Lycee2Document346 pagesCremef12doc Lycee2faizmorchid1993avrilPas encore d'évaluation

- DESCRIPTIF DU MODULE Eveil Scientieique S4Document3 pagesDESCRIPTIF DU MODULE Eveil Scientieique S4Wardi MollPas encore d'évaluation

- activité 5 gestionDocument1 pageactivité 5 gestionMohamed TaouilPas encore d'évaluation

- Le Portfolio FinalDocument11 pagesLe Portfolio FinalAkpolê Koffi93% (30)

- Favoriser la progression des stagiaires en enseignementD'EverandFavoriser la progression des stagiaires en enseignementPas encore d'évaluation

- PFE 2014 - CopieDocument37 pagesPFE 2014 - CopieOussama SalihPas encore d'évaluation

- ANNEXE Au Règlement Fin (Ancien)Document41 pagesANNEXE Au Règlement Fin (Ancien)yanik HUIGUEPas encore d'évaluation

- Pan AuditDocument11 pagesPan AuditFlora ZONGOPas encore d'évaluation

- HEM FES Techniques de L'auditDocument50 pagesHEM FES Techniques de L'auditTCHANTCHOPas encore d'évaluation

- Audit Du Cycle Trésorerie CESAGDocument124 pagesAudit Du Cycle Trésorerie CESAGFatimaZahra Alyoune100% (6)

- Audit Des ImmobilisationsDocument29 pagesAudit Des ImmobilisationsFatima-Ezzahra El OuazzaniPas encore d'évaluation

- DistinctDocument2 pagesDistinctHâmzà LakhyariPas encore d'évaluation

- Kabore Rolande CVDocument1 pageKabore Rolande CVRolande KaborePas encore d'évaluation

- Pfe 1 1Document69 pagesPfe 1 1hadil charfeddinePas encore d'évaluation

- Appui de l'AI Aux Missions de l'IGFDocument63 pagesAppui de l'AI Aux Missions de l'IGFJean félix IlungaPas encore d'évaluation

- Audit Des Immobilisations FIDUMACDocument164 pagesAudit Des Immobilisations FIDUMACZakaria Belhoussaine75% (16)

- ProblematiqueDocument16 pagesProblematiqueAbdo KarimPas encore d'évaluation

- Audit FinancierDocument22 pagesAudit FinancierBessPas encore d'évaluation

- 4 - Controle Des ComptesDocument36 pages4 - Controle Des ComptesSifeddine HAMZI100% (1)

- PDFDocument17 pagesPDFSalim TOUAZIPas encore d'évaluation

- Diagnostic Financier Ou Carre MagiqueDocument25 pagesDiagnostic Financier Ou Carre MagiqueYassineYouhabPas encore d'évaluation

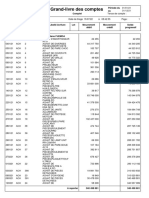

- Grand-Livre - Des - Comptes 60Document14 pagesGrand-Livre - Des - Comptes 60ElfriiedKeviinObouPas encore d'évaluation

- Formation Sage 100: Elaboration Des Etats Financiers Et Tableaux de Bord ... (Pdfdrive)Document120 pagesFormation Sage 100: Elaboration Des Etats Financiers Et Tableaux de Bord ... (Pdfdrive)Joseph Ososa100% (1)

- Quelle Démarche Pour Un Comité D'auditDocument0 pageQuelle Démarche Pour Un Comité D'auditFbel XNONPas encore d'évaluation

- MA AD 2005 Slides Ventes-ClientsDocument41 pagesMA AD 2005 Slides Ventes-ClientsMeryem OumadPas encore d'évaluation

- Evaluation 1 Cca M1Document9 pagesEvaluation 1 Cca M1N'zi Jean Claver MOROPas encore d'évaluation

- Examen Audit OpérationnelDocument3 pagesExamen Audit OpérationnelRazine Kettou100% (1)

- Controle de Finance PubliqueDocument22 pagesControle de Finance PubliqueTouiti Moulay AzizPas encore d'évaluation

- Questionnaire Controle de Gestion - PDF - Économie - Business PDFDocument14 pagesQuestionnaire Controle de Gestion - PDF - Économie - Business PDFNato RamieraPas encore d'évaluation

- Cadre Conceptuel International Pour Les Missions D AssuranceDocument24 pagesCadre Conceptuel International Pour Les Missions D Assurancesamich33Pas encore d'évaluation

- Mémoire SUBLET Romain B3 ClassiqueDocument85 pagesMémoire SUBLET Romain B3 ClassiquepatrickPas encore d'évaluation

- Cours Audit Comptable Et FinancierDocument44 pagesCours Audit Comptable Et FinancierAmi Nà100% (1)

- Cas Pratique 1Document39 pagesCas Pratique 1Mamadou DiaPas encore d'évaluation