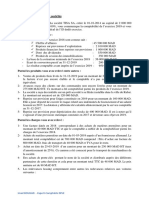

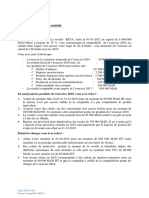

TD IS Master

TD IS Master

Vous aimerez peut-être aussi

- TD 5 Is NVDocument3 pagesTD 5 Is NVMcolis McolisPas encore d'évaluation

- Fiche TD de L IsDocument4 pagesFiche TD de L IsMohamed Lamine Boutouatou100% (1)

- TD3 - M1 ExpertDocument6 pagesTD3 - M1 ExpertRim0% (1)

- Série 1Document4 pagesSérie 1Zoubida BerkaouiPas encore d'évaluation

- TD Is 3Document5 pagesTD Is 3kbenattiaPas encore d'évaluation

- CAS Fiscalité KADIDocument1 pageCAS Fiscalité KADINisrine SalihPas encore d'évaluation

- Equipe Pédagogique: Mohammed NMILI, Faycal ALLOUCH Et Siham MACHMOUMEDocument4 pagesEquipe Pédagogique: Mohammed NMILI, Faycal ALLOUCH Et Siham MACHMOUMEFatimazohra EssafyPas encore d'évaluation

- TD de l'IR MasterDocument8 pagesTD de l'IR Masterbeauty 49Pas encore d'évaluation

- Série ISDocument3 pagesSérie ISMarwa El ouardiPas encore d'évaluation

- Etudes de Cas Sur IsDocument5 pagesEtudes de Cas Sur Isyoussef smaytoPas encore d'évaluation

- TD 1 FiscalitéDocument4 pagesTD 1 FiscalitéSaid EzzorkaniPas encore d'évaluation

- Exercice Fiscalité ControleDocument2 pagesExercice Fiscalité ControleHICHAM ESSAOUDIPas encore d'évaluation

- Examen Fiscalité Avec Corrigé 2009Document5 pagesExamen Fiscalité Avec Corrigé 2009Simo YahiouPas encore d'évaluation

- Série de TD Fiscalité - IS - 20-21Document5 pagesSérie de TD Fiscalité - IS - 20-21MOHAMED ALI CHEMAO-ELFIHRIPas encore d'évaluation

- Cas IS - Semestre 5. 20.21Document5 pagesCas IS - Semestre 5. 20.21KhalidPas encore d'évaluation

- Exercice GEDocument2 pagesExercice GEHICHAM ESSAOUDIPas encore d'évaluation

- TD N°1 Fiscalite Aaocp 203 2020Document2 pagesTD N°1 Fiscalite Aaocp 203 2020naoualsanbaPas encore d'évaluation

- Exercices IS 2023Document4 pagesExercices IS 2023aymanla018Pas encore d'évaluation

- Série 1 Des Travaux DirigésDocument5 pagesSérie 1 Des Travaux DirigésHouria TOUATI MALIHPas encore d'évaluation

- Cas 3 Huile Dor 1Document7 pagesCas 3 Huile Dor 1jouinihelmi87Pas encore d'évaluation

- Fiche 2Document4 pagesFiche 2ahmed serrarPas encore d'évaluation

- Cas Pratique 2019Document2 pagesCas Pratique 2019Med bedrPas encore d'évaluation

- Cas Pratique 2019 PDFDocument2 pagesCas Pratique 2019 PDF0658040753Pas encore d'évaluation

- Exercice 3Document1 pageExercice 3elkhatibi toufikPas encore d'évaluation

- Cas Is Extrafil-1Document1 pageCas Is Extrafil-1maryammryam232Pas encore d'évaluation

- Série 2 - IS - Exercices - 23-24Document3 pagesSérie 2 - IS - Exercices - 23-24saidiPas encore d'évaluation

- Beta 2019 PDFDocument2 pagesBeta 2019 PDF0658040753Pas encore d'évaluation

- Cas Pratique PDFDocument9 pagesCas Pratique PDFYoussef OuyahyaPas encore d'évaluation

- TD Fin Is Et Ir Avec Correction Et Final 2023Document6 pagesTD Fin Is Et Ir Avec Correction Et Final 2023آلا ءءPas encore d'évaluation

- Exercice FiscalitéDocument3 pagesExercice FiscalitéHICHAM ESSAOUDIPas encore d'évaluation

- Serie 2 IsDocument14 pagesSerie 2 Iselamranil278Pas encore d'évaluation

- TD Is 2017-2018 PDFDocument5 pagesTD Is 2017-2018 PDFsoukainaPas encore d'évaluation

- Serie TD FISCALITE l'ISDocument3 pagesSerie TD FISCALITE l'ISMarhraoui KenzaPas encore d'évaluation

- Fiscalité Approfondie Applications Et Corrections NmiliDocument133 pagesFiscalité Approfondie Applications Et Corrections Nmiliali50% (2)

- Wa0064.Document3 pagesWa0064.Grh FSJESACPas encore d'évaluation

- TD N°5 Fiscalité. 2020Document3 pagesTD N°5 Fiscalité. 2020Hajar Benhaddia100% (1)

- Exercice Fiscalité 2Document2 pagesExercice Fiscalité 2HICHAM ESSAOUDIPas encore d'évaluation

- TD 1Document2 pagesTD 1adil elrhaziPas encore d'évaluation

- Presentation Des Dispositions de La Loi de Finance 2022Document52 pagesPresentation Des Dispositions de La Loi de Finance 2022Houssam BenjellounPas encore d'évaluation

- Cas IS N°2Document1 pageCas IS N°2Grh FSJESACPas encore d'évaluation

- Examen de Révision N°2 + Bac 2024Document12 pagesExamen de Révision N°2 + Bac 2024Souhaieb TrifiPas encore d'évaluation

- Examen Fiscalitã© Hamliri 2021-2022 PDFDocument4 pagesExamen Fiscalitã© Hamliri 2021-2022 PDFMohammed Amine KaldyPas encore d'évaluation

- Cas Pratique Is 2023Document6 pagesCas Pratique Is 2023tahaxxxx4Pas encore d'évaluation

- CAS Fiscalité LECDocument2 pagesCAS Fiscalité LECNisrine SalihPas encore d'évaluation

- Exercice IsDocument7 pagesExercice IsNajat Cheikh Lahlou50% (2)

- TD IsDocument5 pagesTD Isikram awladPas encore d'évaluation

- Serie-2 IS Exercices 20-21-Fiscalite CompressedDocument3 pagesSerie-2 IS Exercices 20-21-Fiscalite CompressedOURIQUAPas encore d'évaluation

- Liquidation Et Recouvrement de L'isDocument2 pagesLiquidation Et Recouvrement de L'isqalf omegaPas encore d'évaluation

- TD. Serie 4 Comptabilite Generale II - CopieDocument3 pagesTD. Serie 4 Comptabilite Generale II - CopieMohamed Amine EL JAAFARIPas encore d'évaluation

- TD 6 NV IsDocument3 pagesTD 6 NV IsMcolis McolisPas encore d'évaluation

- TDN3 IsDocument43 pagesTDN3 IsHunterX HunterPas encore d'évaluation

- Série de Travaux Dirigés N°01 Avec CorrigéDocument6 pagesSérie de Travaux Dirigés N°01 Avec CorrigéBadr Eddine HadjiPas encore d'évaluation

- TD Fiscalité IDocument7 pagesTD Fiscalité ISasukePas encore d'évaluation

- La Société SAKO CAS D LISDocument3 pagesLa Société SAKO CAS D LISEs-sadik Az-eddinePas encore d'évaluation

- Série 2 Is Exercices 22-23Document3 pagesSérie 2 Is Exercices 22-23Alhaddad KholoudPas encore d'évaluation

- Série 2 Is Exercices 22-23Document3 pagesSérie 2 Is Exercices 22-23pjq9nrbjwjPas encore d'évaluation

- TD 1 - Fiscalité - ISDocument2 pagesTD 1 - Fiscalité - ISanasmarcaPas encore d'évaluation

- Cas Fiscalite 2024Document65 pagesCas Fiscalite 2024mohamedaitdarmouchPas encore d'évaluation

- Cas Ayyad Corrigé Fisca ISDocument2 pagesCas Ayyad Corrigé Fisca ISibutoyi21Pas encore d'évaluation

- LA LA FISCALITE A L'EFC DES CPA - 25 EDITION: Intégrant les attentes reliées à l’EFC 2023D'EverandLA LA FISCALITE A L'EFC DES CPA - 25 EDITION: Intégrant les attentes reliées à l’EFC 2023Pas encore d'évaluation

- TD N°7 Comptabilité de SociétéDocument6 pagesTD N°7 Comptabilité de Sociétébeauty 49Pas encore d'évaluation

- Comment Mesurer La Performance D'une Agence BancaireDocument38 pagesComment Mesurer La Performance D'une Agence Bancairebeauty 49Pas encore d'évaluation

- TD N°8 Comptabilité de Société 2021 PR TouiliDocument4 pagesTD N°8 Comptabilité de Société 2021 PR Touilibeauty 49Pas encore d'évaluation

- DIAPOS - Comptabilité de Gestion S3Document116 pagesDIAPOS - Comptabilité de Gestion S3beauty 49Pas encore d'évaluation

- Marketing S3 VFDocument27 pagesMarketing S3 VFbeauty 49Pas encore d'évaluation

- Chapitre II-Imposition Des Résultats: 19/03/2024 PR Rahj 1Document19 pagesChapitre II-Imposition Des Résultats: 19/03/2024 PR Rahj 1wyj6kg8476Pas encore d'évaluation

- Procédure Inventaire Des Stocks 23 07 2016Document7 pagesProcédure Inventaire Des Stocks 23 07 2016BMK100% (2)

- PCN 1975 - SCF 2010 CompareDocument34 pagesPCN 1975 - SCF 2010 Compareabdelaziz_hattabPas encore d'évaluation

- Ibc Tome I m14 2020Document130 pagesIbc Tome I m14 2020Drax ReddPas encore d'évaluation

- Sujet Marchandise 2Document7 pagesSujet Marchandise 2Mohamed AbedPas encore d'évaluation

- Sujet Corrige DCG Ue9 2013Document20 pagesSujet Corrige DCG Ue9 2013hassan100% (1)

- Guide Des Études L2Document95 pagesGuide Des Études L2KatsouraniBastinCathy0% (1)

- Matière: Décisions D'investissement Et de Financement Chargée de Cours: Mme Maria SEGDALI TD N4Document6 pagesMatière: Décisions D'investissement Et de Financement Chargée de Cours: Mme Maria SEGDALI TD N4نهيلة الهرهورPas encore d'évaluation

- Introduction GénéraleDocument28 pagesIntroduction GénéraleYasmine LfPas encore d'évaluation

- E1 Corrigé 2016Document15 pagesE1 Corrigé 2016Abdellah Derkaoui100% (1)

- Techniques D Examen Des ComptesDocument39 pagesTechniques D Examen Des Comptesakohouede TCHOKPONHOUEPas encore d'évaluation

- Chapitre 02Document32 pagesChapitre 02Mounir AchourPas encore d'évaluation

- Cour Tcfahr LP MTH 2021Document170 pagesCour Tcfahr LP MTH 2021ihssanePas encore d'évaluation

- Gestion Financiere TD 3Document4 pagesGestion Financiere TD 3GRCASA100% (1)

- Examen IFRS 1 MPEC1 2021-2022 Version FinaleDocument4 pagesExamen IFRS 1 MPEC1 2021-2022 Version FinaleAfli AbdelhamidPas encore d'évaluation

- Sujet Corrige Decf Uv4 2007 PDFDocument38 pagesSujet Corrige Decf Uv4 2007 PDFSofiaBZPas encore d'évaluation

- UE9 2020 CorrigDocument10 pagesUE9 2020 CorrigGreg BrntPas encore d'évaluation

- AmortissementDocument8 pagesAmortissementmira raoelijaonaPas encore d'évaluation

- Journal SyscoaDocument39 pagesJournal SyscoaKamga JulienPas encore d'évaluation

- Cas 2 Blanca 2023Document2 pagesCas 2 Blanca 2023fatimazahrasaadouni696Pas encore d'évaluation

- IntroductionDocument12 pagesIntroductionHadj Kacem AmalPas encore d'évaluation

- Hotel Capsule - Groupe 7Document29 pagesHotel Capsule - Groupe 7Amine BoudarenePas encore d'évaluation

- La Conformité Comptabilité - Fiscalité Et La Gestion Des Résultats - Cas Des Entreprises TunisiennesDocument25 pagesLa Conformité Comptabilité - Fiscalité Et La Gestion Des Résultats - Cas Des Entreprises Tunisiennesmbayang ndiayePas encore d'évaluation

- L2 Comptabilite de GestionDocument52 pagesL2 Comptabilite de GestionSylva PlusPas encore d'évaluation

- Comment Interpréter Les Comptes Des Sociétés-ImportantDocument107 pagesComment Interpréter Les Comptes Des Sociétés-Importantmess04bel8924Pas encore d'évaluation

- Excel AvancéDocument21 pagesExcel AvancéTOUREPas encore d'évaluation

- Séance 4 Comptabilité Générale 1 L1 Dakar Business SchoolDocument40 pagesSéance 4 Comptabilité Générale 1 L1 Dakar Business SchoolOusmane SambouPas encore d'évaluation

- Comptabilité - Les Immobilisations Corporelles Après L'entrée Dans Le PatrimoineDocument14 pagesComptabilité - Les Immobilisations Corporelles Après L'entrée Dans Le PatrimoineMarouanePas encore d'évaluation

- Analyse FinancièreDocument57 pagesAnalyse FinancièreSacha AcocaPas encore d'évaluation

Télécharger au format pdf ou txt

Vous aimerez peut-être aussi

- TD 5 Is NVDocument3 pagesTD 5 Is NVMcolis McolisPas encore d'évaluation

- Fiche TD de L IsDocument4 pagesFiche TD de L IsMohamed Lamine Boutouatou100% (1)

- TD3 - M1 ExpertDocument6 pagesTD3 - M1 ExpertRim0% (1)

- Série 1Document4 pagesSérie 1Zoubida BerkaouiPas encore d'évaluation

- TD Is 3Document5 pagesTD Is 3kbenattiaPas encore d'évaluation

- CAS Fiscalité KADIDocument1 pageCAS Fiscalité KADINisrine SalihPas encore d'évaluation

- Equipe Pédagogique: Mohammed NMILI, Faycal ALLOUCH Et Siham MACHMOUMEDocument4 pagesEquipe Pédagogique: Mohammed NMILI, Faycal ALLOUCH Et Siham MACHMOUMEFatimazohra EssafyPas encore d'évaluation

- TD de l'IR MasterDocument8 pagesTD de l'IR Masterbeauty 49Pas encore d'évaluation

- Série ISDocument3 pagesSérie ISMarwa El ouardiPas encore d'évaluation

- Etudes de Cas Sur IsDocument5 pagesEtudes de Cas Sur Isyoussef smaytoPas encore d'évaluation

- TD 1 FiscalitéDocument4 pagesTD 1 FiscalitéSaid EzzorkaniPas encore d'évaluation

- Exercice Fiscalité ControleDocument2 pagesExercice Fiscalité ControleHICHAM ESSAOUDIPas encore d'évaluation

- Examen Fiscalité Avec Corrigé 2009Document5 pagesExamen Fiscalité Avec Corrigé 2009Simo YahiouPas encore d'évaluation

- Série de TD Fiscalité - IS - 20-21Document5 pagesSérie de TD Fiscalité - IS - 20-21MOHAMED ALI CHEMAO-ELFIHRIPas encore d'évaluation

- Cas IS - Semestre 5. 20.21Document5 pagesCas IS - Semestre 5. 20.21KhalidPas encore d'évaluation

- Exercice GEDocument2 pagesExercice GEHICHAM ESSAOUDIPas encore d'évaluation

- TD N°1 Fiscalite Aaocp 203 2020Document2 pagesTD N°1 Fiscalite Aaocp 203 2020naoualsanbaPas encore d'évaluation

- Exercices IS 2023Document4 pagesExercices IS 2023aymanla018Pas encore d'évaluation

- Série 1 Des Travaux DirigésDocument5 pagesSérie 1 Des Travaux DirigésHouria TOUATI MALIHPas encore d'évaluation

- Cas 3 Huile Dor 1Document7 pagesCas 3 Huile Dor 1jouinihelmi87Pas encore d'évaluation

- Fiche 2Document4 pagesFiche 2ahmed serrarPas encore d'évaluation

- Cas Pratique 2019Document2 pagesCas Pratique 2019Med bedrPas encore d'évaluation

- Cas Pratique 2019 PDFDocument2 pagesCas Pratique 2019 PDF0658040753Pas encore d'évaluation

- Exercice 3Document1 pageExercice 3elkhatibi toufikPas encore d'évaluation

- Cas Is Extrafil-1Document1 pageCas Is Extrafil-1maryammryam232Pas encore d'évaluation

- Série 2 - IS - Exercices - 23-24Document3 pagesSérie 2 - IS - Exercices - 23-24saidiPas encore d'évaluation

- Beta 2019 PDFDocument2 pagesBeta 2019 PDF0658040753Pas encore d'évaluation

- Cas Pratique PDFDocument9 pagesCas Pratique PDFYoussef OuyahyaPas encore d'évaluation

- TD Fin Is Et Ir Avec Correction Et Final 2023Document6 pagesTD Fin Is Et Ir Avec Correction Et Final 2023آلا ءءPas encore d'évaluation

- Exercice FiscalitéDocument3 pagesExercice FiscalitéHICHAM ESSAOUDIPas encore d'évaluation

- Serie 2 IsDocument14 pagesSerie 2 Iselamranil278Pas encore d'évaluation

- TD Is 2017-2018 PDFDocument5 pagesTD Is 2017-2018 PDFsoukainaPas encore d'évaluation

- Serie TD FISCALITE l'ISDocument3 pagesSerie TD FISCALITE l'ISMarhraoui KenzaPas encore d'évaluation

- Fiscalité Approfondie Applications Et Corrections NmiliDocument133 pagesFiscalité Approfondie Applications Et Corrections Nmiliali50% (2)

- Wa0064.Document3 pagesWa0064.Grh FSJESACPas encore d'évaluation

- TD N°5 Fiscalité. 2020Document3 pagesTD N°5 Fiscalité. 2020Hajar Benhaddia100% (1)

- Exercice Fiscalité 2Document2 pagesExercice Fiscalité 2HICHAM ESSAOUDIPas encore d'évaluation

- TD 1Document2 pagesTD 1adil elrhaziPas encore d'évaluation

- Presentation Des Dispositions de La Loi de Finance 2022Document52 pagesPresentation Des Dispositions de La Loi de Finance 2022Houssam BenjellounPas encore d'évaluation

- Cas IS N°2Document1 pageCas IS N°2Grh FSJESACPas encore d'évaluation

- Examen de Révision N°2 + Bac 2024Document12 pagesExamen de Révision N°2 + Bac 2024Souhaieb TrifiPas encore d'évaluation

- Examen Fiscalitã© Hamliri 2021-2022 PDFDocument4 pagesExamen Fiscalitã© Hamliri 2021-2022 PDFMohammed Amine KaldyPas encore d'évaluation

- Cas Pratique Is 2023Document6 pagesCas Pratique Is 2023tahaxxxx4Pas encore d'évaluation

- CAS Fiscalité LECDocument2 pagesCAS Fiscalité LECNisrine SalihPas encore d'évaluation

- Exercice IsDocument7 pagesExercice IsNajat Cheikh Lahlou50% (2)

- TD IsDocument5 pagesTD Isikram awladPas encore d'évaluation

- Serie-2 IS Exercices 20-21-Fiscalite CompressedDocument3 pagesSerie-2 IS Exercices 20-21-Fiscalite CompressedOURIQUAPas encore d'évaluation

- Liquidation Et Recouvrement de L'isDocument2 pagesLiquidation Et Recouvrement de L'isqalf omegaPas encore d'évaluation

- TD. Serie 4 Comptabilite Generale II - CopieDocument3 pagesTD. Serie 4 Comptabilite Generale II - CopieMohamed Amine EL JAAFARIPas encore d'évaluation

- TD 6 NV IsDocument3 pagesTD 6 NV IsMcolis McolisPas encore d'évaluation

- TDN3 IsDocument43 pagesTDN3 IsHunterX HunterPas encore d'évaluation

- Série de Travaux Dirigés N°01 Avec CorrigéDocument6 pagesSérie de Travaux Dirigés N°01 Avec CorrigéBadr Eddine HadjiPas encore d'évaluation

- TD Fiscalité IDocument7 pagesTD Fiscalité ISasukePas encore d'évaluation

- La Société SAKO CAS D LISDocument3 pagesLa Société SAKO CAS D LISEs-sadik Az-eddinePas encore d'évaluation

- Série 2 Is Exercices 22-23Document3 pagesSérie 2 Is Exercices 22-23Alhaddad KholoudPas encore d'évaluation

- Série 2 Is Exercices 22-23Document3 pagesSérie 2 Is Exercices 22-23pjq9nrbjwjPas encore d'évaluation

- TD 1 - Fiscalité - ISDocument2 pagesTD 1 - Fiscalité - ISanasmarcaPas encore d'évaluation

- Cas Fiscalite 2024Document65 pagesCas Fiscalite 2024mohamedaitdarmouchPas encore d'évaluation

- Cas Ayyad Corrigé Fisca ISDocument2 pagesCas Ayyad Corrigé Fisca ISibutoyi21Pas encore d'évaluation

- LA LA FISCALITE A L'EFC DES CPA - 25 EDITION: Intégrant les attentes reliées à l’EFC 2023D'EverandLA LA FISCALITE A L'EFC DES CPA - 25 EDITION: Intégrant les attentes reliées à l’EFC 2023Pas encore d'évaluation

- TD N°7 Comptabilité de SociétéDocument6 pagesTD N°7 Comptabilité de Sociétébeauty 49Pas encore d'évaluation

- Comment Mesurer La Performance D'une Agence BancaireDocument38 pagesComment Mesurer La Performance D'une Agence Bancairebeauty 49Pas encore d'évaluation

- TD N°8 Comptabilité de Société 2021 PR TouiliDocument4 pagesTD N°8 Comptabilité de Société 2021 PR Touilibeauty 49Pas encore d'évaluation

- DIAPOS - Comptabilité de Gestion S3Document116 pagesDIAPOS - Comptabilité de Gestion S3beauty 49Pas encore d'évaluation

- Marketing S3 VFDocument27 pagesMarketing S3 VFbeauty 49Pas encore d'évaluation

- Chapitre II-Imposition Des Résultats: 19/03/2024 PR Rahj 1Document19 pagesChapitre II-Imposition Des Résultats: 19/03/2024 PR Rahj 1wyj6kg8476Pas encore d'évaluation

- Procédure Inventaire Des Stocks 23 07 2016Document7 pagesProcédure Inventaire Des Stocks 23 07 2016BMK100% (2)

- PCN 1975 - SCF 2010 CompareDocument34 pagesPCN 1975 - SCF 2010 Compareabdelaziz_hattabPas encore d'évaluation

- Ibc Tome I m14 2020Document130 pagesIbc Tome I m14 2020Drax ReddPas encore d'évaluation

- Sujet Marchandise 2Document7 pagesSujet Marchandise 2Mohamed AbedPas encore d'évaluation

- Sujet Corrige DCG Ue9 2013Document20 pagesSujet Corrige DCG Ue9 2013hassan100% (1)

- Guide Des Études L2Document95 pagesGuide Des Études L2KatsouraniBastinCathy0% (1)

- Matière: Décisions D'investissement Et de Financement Chargée de Cours: Mme Maria SEGDALI TD N4Document6 pagesMatière: Décisions D'investissement Et de Financement Chargée de Cours: Mme Maria SEGDALI TD N4نهيلة الهرهورPas encore d'évaluation

- Introduction GénéraleDocument28 pagesIntroduction GénéraleYasmine LfPas encore d'évaluation

- E1 Corrigé 2016Document15 pagesE1 Corrigé 2016Abdellah Derkaoui100% (1)

- Techniques D Examen Des ComptesDocument39 pagesTechniques D Examen Des Comptesakohouede TCHOKPONHOUEPas encore d'évaluation

- Chapitre 02Document32 pagesChapitre 02Mounir AchourPas encore d'évaluation

- Cour Tcfahr LP MTH 2021Document170 pagesCour Tcfahr LP MTH 2021ihssanePas encore d'évaluation

- Gestion Financiere TD 3Document4 pagesGestion Financiere TD 3GRCASA100% (1)

- Examen IFRS 1 MPEC1 2021-2022 Version FinaleDocument4 pagesExamen IFRS 1 MPEC1 2021-2022 Version FinaleAfli AbdelhamidPas encore d'évaluation

- Sujet Corrige Decf Uv4 2007 PDFDocument38 pagesSujet Corrige Decf Uv4 2007 PDFSofiaBZPas encore d'évaluation

- UE9 2020 CorrigDocument10 pagesUE9 2020 CorrigGreg BrntPas encore d'évaluation

- AmortissementDocument8 pagesAmortissementmira raoelijaonaPas encore d'évaluation

- Journal SyscoaDocument39 pagesJournal SyscoaKamga JulienPas encore d'évaluation

- Cas 2 Blanca 2023Document2 pagesCas 2 Blanca 2023fatimazahrasaadouni696Pas encore d'évaluation

- IntroductionDocument12 pagesIntroductionHadj Kacem AmalPas encore d'évaluation

- Hotel Capsule - Groupe 7Document29 pagesHotel Capsule - Groupe 7Amine BoudarenePas encore d'évaluation

- La Conformité Comptabilité - Fiscalité Et La Gestion Des Résultats - Cas Des Entreprises TunisiennesDocument25 pagesLa Conformité Comptabilité - Fiscalité Et La Gestion Des Résultats - Cas Des Entreprises Tunisiennesmbayang ndiayePas encore d'évaluation

- L2 Comptabilite de GestionDocument52 pagesL2 Comptabilite de GestionSylva PlusPas encore d'évaluation

- Comment Interpréter Les Comptes Des Sociétés-ImportantDocument107 pagesComment Interpréter Les Comptes Des Sociétés-Importantmess04bel8924Pas encore d'évaluation

- Excel AvancéDocument21 pagesExcel AvancéTOUREPas encore d'évaluation

- Séance 4 Comptabilité Générale 1 L1 Dakar Business SchoolDocument40 pagesSéance 4 Comptabilité Générale 1 L1 Dakar Business SchoolOusmane SambouPas encore d'évaluation

- Comptabilité - Les Immobilisations Corporelles Après L'entrée Dans Le PatrimoineDocument14 pagesComptabilité - Les Immobilisations Corporelles Après L'entrée Dans Le PatrimoineMarouanePas encore d'évaluation

- Analyse FinancièreDocument57 pagesAnalyse FinancièreSacha AcocaPas encore d'évaluation