Vous aimerez peut-être aussi

- Examen - GF - Laura MonneyDocument12 pagesExamen - GF - Laura MonneyRéey'El TooPas encore d'évaluation

- Correction de TD GF S5 21-22Document10 pagesCorrection de TD GF S5 21-22mohamed tuffaliPas encore d'évaluation

- TD Fa M2ccaDocument9 pagesTD Fa M2ccalemoinethimothePas encore d'évaluation

- Comptabilite Le Budget Des Investissements PDFDocument16 pagesComptabilite Le Budget Des Investissements PDFyoussefriifi100% (1)

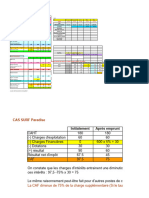

- Correction SnowIce + Surf Paradise + Trame VideDocument4 pagesCorrection SnowIce + Surf Paradise + Trame Videarnaudtouloumdjian13Pas encore d'évaluation

- Cas GT-BFRDocument5 pagesCas GT-BFRFatima EllaPas encore d'évaluation

- Cas Rio SupportDocument3 pagesCas Rio Supportz42msqntjfPas encore d'évaluation

- PPT4choix Des InvestissementsDocument57 pagesPPT4choix Des InvestissementslahouassaPas encore d'évaluation

- Bac I Blanc Serie G2Document5 pagesBac I Blanc Serie G2epllepapillonPas encore d'évaluation

- Cas Evaluation Ur1Document23 pagesCas Evaluation Ur1LizaPas encore d'évaluation

- Corrigé Fiche TD 2 22Document5 pagesCorrigé Fiche TD 2 22Fatimazohra EssafyPas encore d'évaluation

- Fsjes Souissi Ecoge S5 Tel 07.07.87.29.77 Mohammed BejjajDocument3 pagesFsjes Souissi Ecoge S5 Tel 07.07.87.29.77 Mohammed BejjajZahira Chakouri100% (1)

- EXERCICES TresorerieDocument1 pageEXERCICES TresoreriedorisPas encore d'évaluation

- Cas Rio Corrigã©Document2 pagesCas Rio Corrigã©z42msqntjfPas encore d'évaluation

- 2016 - partieCONSOCorrigé ISCAEDocument56 pages2016 - partieCONSOCorrigé ISCAENabil KarouitePas encore d'évaluation

- U6 Corrige 2019Document10 pagesU6 Corrige 2019boubouPas encore d'évaluation

- Fiche-TD 4 VAN TRI DELAI-corrDocument4 pagesFiche-TD 4 VAN TRI DELAI-corrFa Teh100% (2)

- Correction Entraînement DCG BlancDocument6 pagesCorrection Entraînement DCG BlancAnthony MBAYPas encore d'évaluation

- DSCG2009CorrigeFinance CAS PELETIERDocument6 pagesDSCG2009CorrigeFinance CAS PELETIERbenPas encore d'évaluation

- Illustration de La Rentabilité FinancièreDocument5 pagesIllustration de La Rentabilité FinancièreDjibrilla Daouda AlzoumaPas encore d'évaluation

- Sujet 2021 CorrigéDocument3 pagesSujet 2021 CorrigéCéline CélinePas encore d'évaluation

- 715 Exam Intec 2008 Corrige PDFDocument7 pages715 Exam Intec 2008 Corrige PDFKhalid HidaniPas encore d'évaluation

- Correction BT1 2022Document8 pagesCorrection BT1 2022phestoshashtag567Pas encore d'évaluation

- 6 Essentiel Du Diagnistic FinDocument5 pages6 Essentiel Du Diagnistic FinAhmed CHARIFPas encore d'évaluation

- Le Tableau de FinancementDocument8 pagesLe Tableau de FinancementSadek ElbousairiPas encore d'évaluation

- DCG UE06 2018 CorrigDocument10 pagesDCG UE06 2018 CorriggilleratPas encore d'évaluation

- Série 4 Van AjustéeDocument2 pagesSérie 4 Van Ajustéedouaa.elmounssifPas encore d'évaluation

- Analyse Financiere 4Document40 pagesAnalyse Financiere 4Ahmed CHARIFPas encore d'évaluation

- Correction Des Appli ComplémentairesDocument11 pagesCorrection Des Appli ComplémentairesCéline CélinePas encore d'évaluation

- 2020CG E41Metro FIDEC Corrige 5Document6 pages2020CG E41Metro FIDEC Corrige 5brownPas encore d'évaluation

- Cas 1 TD2 CH2Document5 pagesCas 1 TD2 CH2Hasnaa FadilPas encore d'évaluation

- 2020CG E41Metro FIDEC CorrigeDocument6 pages2020CG E41Metro FIDEC CorrigeNatacha OzannePas encore d'évaluation

- TD Bilan Fonctionnel Série 1Document2 pagesTD Bilan Fonctionnel Série 1feyag47917Pas encore d'évaluation

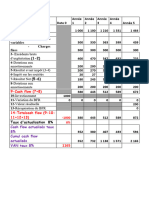

- Supplémentaires - Charges - Charges: 9-Cash Flow (7+8)Document1 pageSupplémentaires - Charges - Charges: 9-Cash Flow (7+8)Ilias NouPas encore d'évaluation

- TD N°1 Analyse Financière S4 (PR Abdoune)Document3 pagesTD N°1 Analyse Financière S4 (PR Abdoune)cha cha50% (2)

- Budget D'investissementDocument9 pagesBudget D'investissementSANAPas encore d'évaluation

- Https:/moodle - Luniversitenumerique.fr/pluginfile - Php/3036/mod Resource%2Document55 pagesHttps:/moodle - Luniversitenumerique.fr/pluginfile - Php/3036/mod Resource%2younes berouagaPas encore d'évaluation

- DSCG2009 Sujet FinanceDocument9 pagesDSCG2009 Sujet Financenajmeddine triguiPas encore d'évaluation

- Cooriger E2 2014Document9 pagesCooriger E2 2014Lamyae ez- zghariPas encore d'évaluation

- Chap 8 Le Plan de FinancementDocument3 pagesChap 8 Le Plan de FinancementRomuald BongoPas encore d'évaluation

- Cas Pratique: SINIKE ET PETER: Travail À RéaliserDocument10 pagesCas Pratique: SINIKE ET PETER: Travail À RéaliserLEBAPas encore d'évaluation

- ComptaDocument4 pagesComptadaliPas encore d'évaluation

- 2012E4MetroVELOPASSION Corrigé BTS CGDocument7 pages2012E4MetroVELOPASSION Corrigé BTS CGnenaPas encore d'évaluation

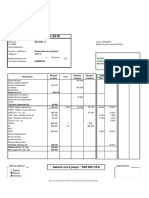

- Bulletin de PaieDocument1 pageBulletin de PaieBlack QueenPas encore d'évaluation

- Corrige E2 2013Document4 pagesCorrige E2 2013Amina ImraniPas encore d'évaluation

- UE9 - Corrige 2009Document6 pagesUE9 - Corrige 2009toavina andriaPas encore d'évaluation

- Correction TD 3Document5 pagesCorrection TD 3souha bayoudhPas encore d'évaluation

- 20 21 Pré-Test Examen 2 Sem 2Document4 pages20 21 Pré-Test Examen 2 Sem 2Bountouraby FOFANAPas encore d'évaluation

- NSIA BANQUE CI - Etats Financiers - Exercice 2020 - 2021-05-07Document3 pagesNSIA BANQUE CI - Etats Financiers - Exercice 2020 - 2021-05-07Ange Yohan Desvallees NdriPas encore d'évaluation

- Choix Du Mode de FinancementDocument4 pagesChoix Du Mode de Financementnouha anbPas encore d'évaluation

- Sting2 CDocument1 pageSting2 CStéphane OhambaPas encore d'évaluation

- 2 Test23Document1 page2 Test23patrickbruelofficiel246Pas encore d'évaluation

- RapprochementBancaire Entrainement2 1 - CORRIGEDocument3 pagesRapprochementBancaire Entrainement2 1 - CORRIGEratiajessica027Pas encore d'évaluation

- 5 Acg Ingenierie Financiere Georges LegrosDocument35 pages5 Acg Ingenierie Financiere Georges LegrosSara MafueniPas encore d'évaluation

- EXAMEN ANALYSE FINANCIERE BV 3Document6 pagesEXAMEN ANALYSE FINANCIERE BV 3Mohamed CisséPas encore d'évaluation

- Etude de Cas 2 Bilan Fin 2022Document3 pagesEtude de Cas 2 Bilan Fin 2022cjjon1992Pas encore d'évaluation

- MimosaDocument4 pagesMimosakarimPas encore d'évaluation

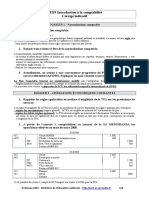

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- Nouvelle méthode d'interprétation des états financiers - Guide d'accompagnement: Une approche socio-économiqueD'EverandNouvelle méthode d'interprétation des états financiers - Guide d'accompagnement: Une approche socio-économiquePas encore d'évaluation

- Mémoire - GOUSTIAUX LisaDocument76 pagesMémoire - GOUSTIAUX LisaFatimazohra EssafyPas encore d'évaluation

- Factsheet 2023-2024 FRDocument8 pagesFactsheet 2023-2024 FRFatimazohra EssafyPas encore d'évaluation

- Electro tp111Document45 pagesElectro tp111Fatimazohra EssafyPas encore d'évaluation

- Progamme UfaDocument2 pagesProgamme UfaFatimazohra EssafyPas encore d'évaluation

- Cinéma - SolutionDocument2 pagesCinéma - SolutionFatimazohra Essafy100% (2)

- Vos Frontières: DépassezDocument68 pagesVos Frontières: DépassezFatimazohra EssafyPas encore d'évaluation

- TD MCD MLD SolutionDocument5 pagesTD MCD MLD SolutionFatimazohra EssafyPas encore d'évaluation

- Equipe Pédagogique: Mohammed NMILI, Faycal ALLOUCH Et Siham MACHMOUMEDocument4 pagesEquipe Pédagogique: Mohammed NMILI, Faycal ALLOUCH Et Siham MACHMOUMEFatimazohra EssafyPas encore d'évaluation

- Brochure PGEDocument8 pagesBrochure PGEFatimazohra EssafyPas encore d'évaluation

- Corrigé Fiche TD 2 22Document5 pagesCorrigé Fiche TD 2 22Fatimazohra EssafyPas encore d'évaluation

- Entreprises en Difficulté: Quelle Efficacité Des Procédures Préventives ?Document12 pagesEntreprises en Difficulté: Quelle Efficacité Des Procédures Préventives ?Fatimazohra EssafyPas encore d'évaluation

- 4429 Brochure Internationale FR 16Document15 pages4429 Brochure Internationale FR 16Fatimazohra EssafyPas encore d'évaluation

- Plan:: Chapitre1:Cadre Conceptuel Des Entreprises en DifficultésDocument1 pagePlan:: Chapitre1:Cadre Conceptuel Des Entreprises en DifficultésFatimazohra EssafyPas encore d'évaluation

- Cours CompletDocument59 pagesCours CompletFatimazohra EssafyPas encore d'évaluation

- Lette Motivation Arras1Document1 pageLette Motivation Arras1Fatimazohra EssafyPas encore d'évaluation

- Polycope TP Labview Ensaf 2022-2023-16Document15 pagesPolycope TP Labview Ensaf 2022-2023-16Fatimazohra EssafyPas encore d'évaluation

- Lette Motivation ArrasDocument1 pageLette Motivation ArrasFatimazohra EssafyPas encore d'évaluation

- Cours ElectroDocument91 pagesCours ElectroFatimazohra EssafyPas encore d'évaluation

- IntroductionDocument1 pageIntroductionFatimazohra EssafyPas encore d'évaluation

- Dotation en RHDocument3 pagesDotation en RHFatimazohra EssafyPas encore d'évaluation

- Corriges de Test de Pre-Requis 45e PromoDocument9 pagesCorriges de Test de Pre-Requis 45e Promoyurt trezaPas encore d'évaluation

- Le Modèle Mundell Fleming Introduction Des Mouvements de CapitauxDocument12 pagesLe Modèle Mundell Fleming Introduction Des Mouvements de CapitauxB.I100% (2)

- Fiche Des ClientsDocument13 pagesFiche Des ClientssnjldjldjdlkPas encore d'évaluation

- BAC SE Politique MonétaireDocument3 pagesBAC SE Politique MonétaireAlae dine GamerPas encore d'évaluation

- La Valeur Temps de L'argentDocument37 pagesLa Valeur Temps de L'argentMohamed Rahmoun100% (1)

- Stage Eco-2.2. Td-Pol-Eco VeleveDocument13 pagesStage Eco-2.2. Td-Pol-Eco VeleveBennaceur ThamiPas encore d'évaluation

- Liste Des Crises Monétaires Et Financières - WikipédiaDocument22 pagesListe Des Crises Monétaires Et Financières - WikipédiaSindo DiaPas encore d'évaluation

- Mise en Oeuvre de La Politique MonétaireDocument7 pagesMise en Oeuvre de La Politique MonétaireBilelPas encore d'évaluation

- ZANATI Economie Monetaire Et Financiere S3 2020 2021 Seance N°5Document5 pagesZANATI Economie Monetaire Et Financiere S3 2020 2021 Seance N°5Patrick MalingapotPas encore d'évaluation

- GFM Chap5Document46 pagesGFM Chap5Aleeza RanaPas encore d'évaluation

- Étalon orDocument3 pagesÉtalon orRif Spirit100% (1)

- Indépendance de La Banque Centrale Et Efficacité de La Politique Monétaire: Cas de Bank Al-MaghrebDocument56 pagesIndépendance de La Banque Centrale Et Efficacité de La Politique Monétaire: Cas de Bank Al-Maghrebelmajdoubinouhaila0Pas encore d'évaluation

- Les Instruments D PMDocument29 pagesLes Instruments D PMabdelrhPas encore d'évaluation

- Monnaie Et Création MonétaireDocument6 pagesMonnaie Et Création MonétairefadelPas encore d'évaluation

- Cours IMFI - Chap2bis - Les Théories Du Taux de ChangeDocument14 pagesCours IMFI - Chap2bis - Les Théories Du Taux de ChangeMaria RechidPas encore d'évaluation

- Emprunt PCMDocument3 pagesEmprunt PCMدنيا الاحلامPas encore d'évaluation

- Corrigé Du TD 6Document2 pagesCorrigé Du TD 6salmabouchala823Pas encore d'évaluation

- Fi TDDocument4 pagesFi TDAchraf SabbarPas encore d'évaluation

- Chapitre4 Crise de Change PDFDocument44 pagesChapitre4 Crise de Change PDFLina NasraouiPas encore d'évaluation

- Exposé MacroDocument41 pagesExposé MacroBrian PhungPas encore d'évaluation

- Eco1502 Chap 8Document38 pagesEco1502 Chap 8rodriguejamPas encore d'évaluation

- Corrigé Du TD N° 5Document5 pagesCorrigé Du TD N° 5Abdelkaber abdelkaberPas encore d'évaluation

- DAUPHINE 212 Tresorerie Internationale 2021 EXAMEN CorrigeDocument4 pagesDAUPHINE 212 Tresorerie Internationale 2021 EXAMEN CorrigeLoulouPas encore d'évaluation

- Intérêts Simples EDocument7 pagesIntérêts Simples EScofield Kane100% (1)

- Marche de ChangeDocument20 pagesMarche de ChangeYassine BoughaidiPas encore d'évaluation

- CH 03 Exercices Avec CorrectionDocument3 pagesCH 03 Exercices Avec CorrectionMoctar Mdbsfamille FallPas encore d'évaluation

- Macroéconomie 1 Chapitre 3: La Fonction de Demande de MonnaieDocument47 pagesMacroéconomie 1 Chapitre 3: La Fonction de Demande de MonnaieMohamed HabibPas encore d'évaluation

- Institutions Et Marchés FinanciersDocument22 pagesInstitutions Et Marchés FinanciersmehdiPas encore d'évaluation

- Qu'Est-ce Qu'Une Banque CentraleDocument1 pageQu'Est-ce Qu'Une Banque CentralebivaPas encore d'évaluation

- Ds EconomieDocument3 pagesDs Economiesouna bassmaPas encore d'évaluation