Vous aimerez peut-être aussi

- Chapitre 5 Les Offres PubliquesDocument25 pagesChapitre 5 Les Offres Publiquesndt100% (2)

- Les Offres Publiques NVDocument26 pagesLes Offres Publiques NVhajar elouadih100% (1)

- Offre PubliqueDocument23 pagesOffre PubliquefouadPas encore d'évaluation

- Offres PubliquesDocument20 pagesOffres PubliquesLazar Karim100% (2)

- Opa DefinitifDocument10 pagesOpa DefinitifSaidPas encore d'évaluation

- Cours Les Offres PubliquesDocument10 pagesCours Les Offres PubliquesHosniPas encore d'évaluation

- Les Offres PubliquesDocument18 pagesLes Offres PubliquesOumaPas encore d'évaluation

- Les OPADocument32 pagesLes OPANoureddine Benagri100% (2)

- Offre Publiques 2Document9 pagesOffre Publiques 2elhaitamyPas encore d'évaluation

- Offre PubliqueDocument70 pagesOffre PubliqueMissmery100% (2)

- Ingénierie Financière PDFDocument31 pagesIngénierie Financière PDFichraf100% (4)

- La TitrisationDocument10 pagesLa TitrisationYassineFnitizPas encore d'évaluation

- Rapport Fusion-Absorption (Réparé)Document38 pagesRapport Fusion-Absorption (Réparé)Mouad El Kandoussi100% (5)

- Fiche Introduction BourseDocument32 pagesFiche Introduction BourseSalimPas encore d'évaluation

- Rapport OPCVMDocument36 pagesRapport OPCVMTaha DebbaghPas encore d'évaluation

- OPCVMDocument24 pagesOPCVMHossin Zbh100% (2)

- Étude de CasDocument13 pagesÉtude de Casndt100% (1)

- Les Étapes de La FusionDocument2 pagesLes Étapes de La Fusioncasamounir67% (3)

- Pfe Opcvm Nawfal LekhyarDocument35 pagesPfe Opcvm Nawfal Lekhyarlekhyar88% (8)

- OpcvmDocument126 pagesOpcvmSophia Db100% (1)

- Titrisation FinancièreDocument29 pagesTitrisation FinancièreJouh123100% (6)

- BourseDocument23 pagesBourseRimy Kaede100% (1)

- OPCVM: Définition Du CDVM MarocainDocument4 pagesOPCVM: Définition Du CDVM MarocainspiritualbeingPas encore d'évaluation

- Expo Fusion AbsorptionDocument33 pagesExpo Fusion AbsorptionSophia Db100% (2)

- ScissionDocument15 pagesScissionghed100% (1)

- Les Modes de FinancementDocument4 pagesLes Modes de FinancementHajar AllamPas encore d'évaluation

- La FusionDocument18 pagesLa FusionMohcine Iraki100% (2)

- La TitrisationDocument3 pagesLa TitrisationAyoub youbPas encore d'évaluation

- Cout Du CapitalDocument27 pagesCout Du CapitalOmar Lhasnaoui100% (1)

- OPCVMDocument8 pagesOPCVMHamza GantouriPas encore d'évaluation

- Exposé Fusion & ScissionDocument18 pagesExposé Fusion & ScissionAhmed Serrar50% (2)

- Fusion Des EntreprisesDocument33 pagesFusion Des Entreprisesimane100% (1)

- Contrat A Terme .Aspects Juridique Fiscal Et ComptableDocument120 pagesContrat A Terme .Aspects Juridique Fiscal Et Comptablemiyaboumaaz71% (7)

- Marché MonétaireDocument11 pagesMarché Monétairenassy1367% (3)

- Matché A TermeDocument65 pagesMatché A TermeAnia anitta100% (1)

- Fusions, Scissions Et Apports Partiels D - ActifDocument26 pagesFusions, Scissions Et Apports Partiels D - ActifMustapha Elmoadin100% (2)

- Le Marché Des Actions La Bourse de Casablanca (2eme Partie)Document18 pagesLe Marché Des Actions La Bourse de Casablanca (2eme Partie)Anass ÈL Pãcino100% (1)

- 2Document24 pages2HassanPas encore d'évaluation

- TitrisationDocument53 pagesTitrisationfamille_dobric5980Pas encore d'évaluation

- Intermédiation Financier, Marché Financier, Développement Des I IDocument19 pagesIntermédiation Financier, Marché Financier, Développement Des I IEco Tv AbdelPas encore d'évaluation

- Droit Des Marchés FinanciersDocument8 pagesDroit Des Marchés Financiersboncour1Pas encore d'évaluation

- AMMCDocument18 pagesAMMCkemmach toufikPas encore d'évaluation

- Mémoire Master 2 Instruments Financires SCF PDFDocument55 pagesMémoire Master 2 Instruments Financires SCF PDFEssadek Abdelouhab100% (1)

- LA Politique de DividendeDocument16 pagesLA Politique de DividendeSoufiane KarmimPas encore d'évaluation

- Modalités Financières Juridiques Et Fiscales Des Fusions CompletDocument172 pagesModalités Financières Juridiques Et Fiscales Des Fusions CompletDina AmezianPas encore d'évaluation

- Le Marché Boursier Marocain C Et DDocument2 pagesLe Marché Boursier Marocain C Et DAllaoua MoncefPas encore d'évaluation

- Marché Financier MarocainDocument26 pagesMarché Financier MarocainGeorgy Zaidan100% (1)

- Affacturage - AffacturageDocument8 pagesAffacturage - AffacturageHerve Julio KamdemPas encore d'évaluation

- La BourseDocument9 pagesLa BourseKarim NaitdouchPas encore d'évaluation

- Supportfusions Scissions Apa 2 PDFDocument97 pagesSupportfusions Scissions Apa 2 PDFkaidi chaimaaPas encore d'évaluation

- AMMCDocument13 pagesAMMC3bdorbih2100% (1)

- Fusion AcquisitionDocument27 pagesFusion AcquisitionAbdlghni RahmouniPas encore d'évaluation

- Mmarche Boursier MarocainDocument25 pagesMmarche Boursier MarocainNourdine MagdarPas encore d'évaluation

- Les Sociétés de Financement 1Document29 pagesLes Sociétés de Financement 1Abdelilah Chedadi0% (1)

- Apports Partiels D'actifDocument25 pagesApports Partiels D'actifmalvert91Pas encore d'évaluation

- La TitrisationDocument84 pagesLa TitrisationHicham Tantaoui100% (1)

- Acquisition, financement et cessions d'entreprises: Instruments financiers, structures d'acquisition et mécanismes de contrôle sous l'angle fiscal, comptable et financierD'EverandAcquisition, financement et cessions d'entreprises: Instruments financiers, structures d'acquisition et mécanismes de contrôle sous l'angle fiscal, comptable et financierPas encore d'évaluation

- Controle Fiscal Partie 1Document12 pagesControle Fiscal Partie 1KOUMTOUDJIPas encore d'évaluation

- Controle Fiscal Partie 3Document10 pagesControle Fiscal Partie 3KOUMTOUDJIPas encore d'évaluation

- Cours Controle FiscalDocument41 pagesCours Controle FiscalKOUMTOUDJI100% (1)

- Controle Fiscal Partie 4Document5 pagesControle Fiscal Partie 4KOUMTOUDJIPas encore d'évaluation

- Controle Fiscal Partie 5Document6 pagesControle Fiscal Partie 5KOUMTOUDJIPas encore d'évaluation

- Controle Fiscal Partie 2Document10 pagesControle Fiscal Partie 2KOUMTOUDJIPas encore d'évaluation

- Gloire 21 - Jour 3Document14 pagesGloire 21 - Jour 3KOUMTOUDJIPas encore d'évaluation

- Impression Des Journaux MarsDocument7 pagesImpression Des Journaux MarsKOUMTOUDJIPas encore d'évaluation

- Impression Des Journaux FevDocument12 pagesImpression Des Journaux FevKOUMTOUDJIPas encore d'évaluation

- Justificatif de Solde TiersDocument41 pagesJustificatif de Solde TiersKOUMTOUDJIPas encore d'évaluation

- Journal Centralisé1Document1 pageJournal Centralisé1KOUMTOUDJIPas encore d'évaluation

- Impression Des Journaux AvrilDocument1 pageImpression Des Journaux AvrilKOUMTOUDJIPas encore d'évaluation

- Impression Des Journaux JanvDocument9 pagesImpression Des Journaux JanvKOUMTOUDJIPas encore d'évaluation

- Grand-Livre Des ComptesDocument16 pagesGrand-Livre Des ComptesKOUMTOUDJIPas encore d'évaluation

- 2 ResultatsQuizzDocument3 pages2 ResultatsQuizzKOUMTOUDJIPas encore d'évaluation

- Grand-Livre Des TiersDocument7 pagesGrand-Livre Des TiersKOUMTOUDJIPas encore d'évaluation

- Balance Des ComptesDocument3 pagesBalance Des ComptesKOUMTOUDJI100% (1)

- Livre de PaieDocument1 pageLivre de PaieKOUMTOUDJIPas encore d'évaluation

- Note Pedagogique Cas Matski v8.0bDocument5 pagesNote Pedagogique Cas Matski v8.0bKOUMTOUDJIPas encore d'évaluation

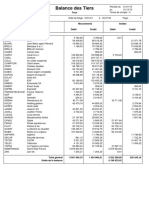

- Balance Des TiersDocument1 pageBalance Des TiersKOUMTOUDJIPas encore d'évaluation

- Témoignage À Poster Pour La Soeur Sur YOUTUBEDocument2 pagesTémoignage À Poster Pour La Soeur Sur YOUTUBEKOUMTOUDJIPas encore d'évaluation

- 1 QuizzleRevelateurDocument5 pages1 QuizzleRevelateurAlltube teamPas encore d'évaluation

- 5 Piliers 1Document1 page5 Piliers 1KOUMTOUDJIPas encore d'évaluation

- TD5-Comptabilite Gestion FinanciereDocument34 pagesTD5-Comptabilite Gestion FinanciereKOUMTOUDJIPas encore d'évaluation

- Proposition de Nouveau Plan Des ComptesDocument1 pageProposition de Nouveau Plan Des ComptesKOUMTOUDJIPas encore d'évaluation

- Avant Projet de Mémoire YABET 2Document16 pagesAvant Projet de Mémoire YABET 2KOUMTOUDJIPas encore d'évaluation

- Transcription 1 1Document3 pagesTranscription 1 1Wilfried KondePas encore d'évaluation

- Transcription 1 6Document5 pagesTranscription 1 6KOUMTOUDJIPas encore d'évaluation

- Transparence de FP en AfriqueDocument64 pagesTransparence de FP en AfriqueKOUMTOUDJIPas encore d'évaluation

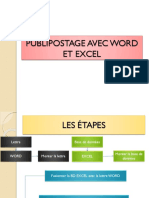

- Publipostage Avec WordDocument2 pagesPublipostage Avec WordKOUMTOUDJIPas encore d'évaluation

- Le Risque de Fraude Dans Les Missions D'audit FinancierDocument161 pagesLe Risque de Fraude Dans Les Missions D'audit FinancierZaid SoufianePas encore d'évaluation

- Appel À Candidatures - Programme de Stages 2023Document1 pageAppel À Candidatures - Programme de Stages 2023Ange Yohan Desvallees NdriPas encore d'évaluation

- WorldDocument4 pagesWorldAbderrahim EtaziPas encore d'évaluation

- Guide Du Contribuable FR 2021Document86 pagesGuide Du Contribuable FR 2021AbdelMajidMohamedPas encore d'évaluation

- 3266254Document9 pages3266254Halim YounessPas encore d'évaluation

- LectraDocument2 pagesLectraelhardaouiPas encore d'évaluation

- Mémoire FinalDocument125 pagesMémoire FinalChristopher SinvilPas encore d'évaluation

- Jacques Attali - Les Trois Mondes - Pour Une Théorie de L'après-Crise-Fayard (1981)Document337 pagesJacques Attali - Les Trois Mondes - Pour Une Théorie de L'après-Crise-Fayard (1981)said bouda100% (1)

- Cas P TICHOU. L Entreprise P TICHOU Entreprise Est Spécialisée Dans La Fabrication de Vêtements Pour Enfants.Document31 pagesCas P TICHOU. L Entreprise P TICHOU Entreprise Est Spécialisée Dans La Fabrication de Vêtements Pour Enfants.marwa1Pas encore d'évaluation

- CONDITIONS de COUPE FraisageDocument2 pagesCONDITIONS de COUPE FraisagebobPas encore d'évaluation

- Ligne NCV HorairesDocument2 pagesLigne NCV HoraireszposavljakPas encore d'évaluation

- Marketing - Le Social Selling - Utiliser Les Réseaux Sociaux Pour Vendre - 3 PDFDocument62 pagesMarketing - Le Social Selling - Utiliser Les Réseaux Sociaux Pour Vendre - 3 PDFjeanPas encore d'évaluation

- Sujet: Comment La Communication Digitale Peut Permettre À La Billetterie D'un Club de Football Européen D'afficher Complet Sur Tous Les Matchs, Tout en Optimisant Ses Revenus?Document86 pagesSujet: Comment La Communication Digitale Peut Permettre À La Billetterie D'un Club de Football Européen D'afficher Complet Sur Tous Les Matchs, Tout en Optimisant Ses Revenus?bapst100% (3)

- Les Geotextiles Fonctions Caracteristiques Et DimensionnementDocument10 pagesLes Geotextiles Fonctions Caracteristiques Et DimensionnementBelingaPas encore d'évaluation

- LogistiqueDocument30 pagesLogistiqueNada Barkalah100% (1)

- 11 Objectifs de Campagnes Facebook À Mettre en PlaceDocument15 pages11 Objectifs de Campagnes Facebook À Mettre en PlaceThierry MbumbaPas encore d'évaluation

- L'appel D'offre de La Ville Sur Le Nouveau Parc ChanotDocument8 pagesL'appel D'offre de La Ville Sur Le Nouveau Parc ChanotGometMediaPas encore d'évaluation

- Proposition D'une Méthodologie de Diagnostic Et D'évaluation Des Entreprises Ostréicoles Commercialisant Des Huîtres AdultesDocument112 pagesProposition D'une Méthodologie de Diagnostic Et D'évaluation Des Entreprises Ostréicoles Commercialisant Des Huîtres AdultesSafwen Ben HniniPas encore d'évaluation

- CA Deloitte Digest May 2013 FRDocument61 pagesCA Deloitte Digest May 2013 FRlokjnPas encore d'évaluation

- La Comptabilité AnalytiqueDocument58 pagesLa Comptabilité AnalytiqueFirdaous AsserrarPas encore d'évaluation

- 55 Notes TechniquesDocument122 pages55 Notes TechniquesNdiayePas encore d'évaluation

- DAL - Direction de L'administration Locale de La Wilaya de SkikdaDocument3 pagesDAL - Direction de L'administration Locale de La Wilaya de Skikdarg cpeccPas encore d'évaluation

- 17 - Corrigé Cas Pratiques Droit SocialDocument6 pages17 - Corrigé Cas Pratiques Droit Socialkasmiachraf36Pas encore d'évaluation

- Chapitre 6Document10 pagesChapitre 6Richard BonaPas encore d'évaluation

- S1-TD EcoDocument13 pagesS1-TD EcoMehdi BenkouarPas encore d'évaluation

- R0316 RPT Me 00 004Document103 pagesR0316 RPT Me 00 004Bilel MahjoubPas encore d'évaluation

- Top 2000 Entreprises CiDocument135 pagesTop 2000 Entreprises CiPacome Chede80% (5)

- Soutien Aux StartupsDocument32 pagesSoutien Aux Startupsmohamed abdelkaderPas encore d'évaluation

- La Norme Ifrs 6Document8 pagesLa Norme Ifrs 6Ange-Gabriel Djagba BalandiPas encore d'évaluation

- Données D'entrée Et de Sortie Des MéthodesDocument29 pagesDonnées D'entrée Et de Sortie Des MéthodesAli SulaimanPas encore d'évaluation