Vous aimerez peut-être aussi

- RFG HalDocument20 pagesRFG HalMohamed RafikyPas encore d'évaluation

- Fiche de Lecture 2Document5 pagesFiche de Lecture 2Hind DriouchPas encore d'évaluation

- TD A PreparerDocument43 pagesTD A PreparerCléa DeduitPas encore d'évaluation

- Syllabus Gestion de PF1Document8 pagesSyllabus Gestion de PF1ifePas encore d'évaluation

- SFEV Primes Etdecotes Septembre 2008Document54 pagesSFEV Primes Etdecotes Septembre 2008thiebaudjpPas encore d'évaluation

- FiguresDocument10 pagesFiguresOussama DinariPas encore d'évaluation

- ComptabilitéDocument74 pagesComptabilitéAsaph AnongouambaniPas encore d'évaluation

- Analyse Critique de La Transition Vers Norme IFRS 9Document80 pagesAnalyse Critique de La Transition Vers Norme IFRS 9sarrasamPas encore d'évaluation

- Formes de Complexité Et Interprétation Des Normes IAS-IFRSDocument23 pagesFormes de Complexité Et Interprétation Des Normes IAS-IFRSNawfel FroujaPas encore d'évaluation

- Contrôle de GestionDocument26 pagesContrôle de Gestionmassipssa100% (6)

- Normes Comptables Internationales Et Diagnostic FiancierDocument92 pagesNormes Comptables Internationales Et Diagnostic FianciermosseckaPas encore d'évaluation

- Comptabilité Analytique Cours 1-5 Commerce - Marketing - ComptabilitéDocument27 pagesComptabilité Analytique Cours 1-5 Commerce - Marketing - Comptabiliténishanth abirPas encore d'évaluation

- Notice Version FinaleDocument18 pagesNotice Version FinaleLassoued SamyPas encore d'évaluation

- Cours CPC Bakass Jnibi Bouhmad MsirikDocument11 pagesCours CPC Bakass Jnibi Bouhmad MsirikABDELOUAHID EL AAZOUZIPas encore d'évaluation

- CCC TC 3 03 04Document2 pagesCCC TC 3 03 04fathiaPas encore d'évaluation

- La Pertinence Des Actifs Incorporels Avec Les IFRS PDFDocument38 pagesLa Pertinence Des Actifs Incorporels Avec Les IFRS PDFJe M'inscrisPas encore d'évaluation

- Chapitre 0 - Cours IntégralDocument66 pagesChapitre 0 - Cours IntégralguillaumePas encore d'évaluation

- Expose ComptabilitéDocument25 pagesExpose ComptabilitéAndreachristiane GouhPas encore d'évaluation

- Guide Pratique Cae PDFDocument50 pagesGuide Pratique Cae PDFKhalil TrabelsiPas encore d'évaluation

- SUPPORT Du Cours de Commerce InternationalDocument61 pagesSUPPORT Du Cours de Commerce Internationalherve adje100% (1)

- Comptabilite AnalytiqueDocument43 pagesComptabilite AnalytiquermebaPas encore d'évaluation

- Ifrs BancaireDocument34 pagesIfrs BancaireSmail TaziPas encore d'évaluation

- Limpact de Levalution A La Juste ValeurDocument19 pagesLimpact de Levalution A La Juste Valeurhiba ELMARIOULPas encore d'évaluation

- Compta Ana CoursDocument97 pagesCompta Ana CoursJibhar samuel KromanPas encore d'évaluation

- Comptabilite - Analytiqu - D'exploitationDocument62 pagesComptabilite - Analytiqu - D'exploitationJosué Képhas100% (1)

- Le Concept de Juste Valeur Et La Normalisation Comptable IntDocument6 pagesLe Concept de Juste Valeur Et La Normalisation Comptable IntIkrame JelloulPas encore d'évaluation

- 1 Chap1 L'Évaluation Par Les FluxDocument12 pages1 Chap1 L'Évaluation Par Les FluxskyzteamesPas encore d'évaluation

- Rapport MorandMarteauDocument118 pagesRapport MorandMarteauMouad BhaidaPas encore d'évaluation

- Support de Cours D'eva m1 Finance 2020Document83 pagesSupport de Cours D'eva m1 Finance 2020Jean luc Koutouan100% (1)

- Kardach ElmahdiDocument67 pagesKardach ElmahdiElMahdiKardachPas encore d'évaluation

- ArticleDocument24 pagesArticleotmanPas encore d'évaluation

- Ebook Dossier Pratique Normes Comptabilite Ias - IfrsDocument20 pagesEbook Dossier Pratique Normes Comptabilite Ias - IfrsRussel NashPas encore d'évaluation

- 1 PBDocument58 pages1 PBGaston GNIDEHOUPas encore d'évaluation

- 151110-GBTA-methode de Calcul TCO-secteur MeetingDocument39 pages151110-GBTA-methode de Calcul TCO-secteur MeetingadjerourouPas encore d'évaluation

- Évaluation Au Coût AmortiDocument6 pagesÉvaluation Au Coût AmortiHatim Benchakroun100% (1)

- Emprunts Obligataires ISCAE305234697 Emprunts Obligataires ISCAEDocument144 pagesEmprunts Obligataires ISCAE305234697 Emprunts Obligataires ISCAEMohamed ChakraPas encore d'évaluation

- Comptabilisation de Couverture Sous IFRS 9Document25 pagesComptabilisation de Couverture Sous IFRS 9عبدالوهاب بنعبداللهPas encore d'évaluation

- IntroductionDocument12 pagesIntroductionSara AllasPas encore d'évaluation

- 1415 6compta CoursDocument166 pages1415 6compta CoursSore PascalPas encore d'évaluation

- H2007 1 1042997.2905cours2utilisercadreconceptueletudiantDocument30 pagesH2007 1 1042997.2905cours2utilisercadreconceptueletudiantTarek DHAHRIPas encore d'évaluation

- Compta Approf VFDocument155 pagesCompta Approf VFSona Aouza100% (1)

- Cours Final Analyse de CoutDocument99 pagesCours Final Analyse de CoutBAKR OUGHARMITPas encore d'évaluation

- AnalycmtgcDocument130 pagesAnalycmtgcMaalejPas encore d'évaluation

- (Collection DCG Intec 2013-2014) Marc RIQUIN, Olivier VIDAL-UE 121 Controle de Gestion Série 2Document124 pages(Collection DCG Intec 2013-2014) Marc RIQUIN, Olivier VIDAL-UE 121 Controle de Gestion Série 2DonEmadPas encore d'évaluation

- Code Général de Normalisation Comptable (CGNC)Document121 pagesCode Général de Normalisation Comptable (CGNC)Farid HadiPas encore d'évaluation

- Flyertouchaiscomptainternationale PDFDocument3 pagesFlyertouchaiscomptainternationale PDFYesserBarkoukPas encore d'évaluation

- Chapitre 1 - Objectifs Et Cadre de La CAEDocument4 pagesChapitre 1 - Objectifs Et Cadre de La CAEthibaut darmagnacPas encore d'évaluation

- CaeDocument152 pagesCaeKhaoula Alioui100% (2)

- La Méthode DCF - Ibrahim Kaidi 3621 Fin 3 S9Document14 pagesLa Méthode DCF - Ibrahim Kaidi 3621 Fin 3 S9ibrahim100% (1)

- Capitalisation Des Frais de R&DDocument20 pagesCapitalisation Des Frais de R&Dيونس بوPas encore d'évaluation

- Reporting FinancierDocument18 pagesReporting Financierfouad100% (2)

- Processus FournisseursDocument37 pagesProcessus Fournisseursmouhab_cherifPas encore d'évaluation

- Les Ifrs Et La Convergence Des Valeurs Comptables Vers Les Valeurs de MarchéDocument7 pagesLes Ifrs Et La Convergence Des Valeurs Comptables Vers Les Valeurs de Marchécarole n' djoréPas encore d'évaluation

- Le Guide Pratique du Contract Management: Méthodes, outils, procédures et meilleures pratiques du Contract ManagementD'EverandLe Guide Pratique du Contract Management: Méthodes, outils, procédures et meilleures pratiques du Contract ManagementPas encore d'évaluation

- Manuel du système comptable OHADA: Théorie et pratiqueD'EverandManuel du système comptable OHADA: Théorie et pratiqueÉvaluation : 1 sur 5 étoiles1/5 (1)

- Principes de base de la comptabilité: La comptabilité appliquée au droit belgeD'EverandPrincipes de base de la comptabilité: La comptabilité appliquée au droit belgePas encore d'évaluation

- Gagner en Bourse : Stratégies Pratiques pour l'Investisseur AvertiD'EverandGagner en Bourse : Stratégies Pratiques pour l'Investisseur AvertiPas encore d'évaluation

- L'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.D'EverandL'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.Évaluation : 3.5 sur 5 étoiles3.5/5 (6)

- okM2-parcours-FIF EADDocument4 pagesokM2-parcours-FIF EADjebouakPas encore d'évaluation

- DSCG 2022 Ue5 Sujet VFDocument9 pagesDSCG 2022 Ue5 Sujet VFFOUDA WENCESLASPas encore d'évaluation

- Syllabus - Plan de Cours - 2019-2020Document3 pagesSyllabus - Plan de Cours - 2019-2020jebouakPas encore d'évaluation

- Examen Module Normalisation CDocument2 pagesExamen Module Normalisation CjebouakPas encore d'évaluation

- UE06 - Finance - Dentreprise (1) - 2 - CopieDocument5 pagesUE06 - Finance - Dentreprise (1) - 2 - CopiejebouakPas encore d'évaluation

- CorrectionDocument6 pagesCorrectionjebouakPas encore d'évaluation

- Fiche UE 5 - MSI (1) - CopieDocument53 pagesFiche UE 5 - MSI (1) - CopiejebouakPas encore d'évaluation

- Sujet Session 2 HarmonisationDocument3 pagesSujet Session 2 HarmonisationjebouakPas encore d'évaluation

- DCG 12Document159 pagesDCG 12gabriel100% (5)

- CorrectionDocument6 pagesCorrectionjebouakPas encore d'évaluation

- Euro BondDocument13 pagesEuro BondjebouakPas encore d'évaluation

- Harmonisation Comptable EuroDocument24 pagesHarmonisation Comptable EuroJean Yves EbouaPas encore d'évaluation

- Syscoa ReviseDocument2 pagesSyscoa Revisejebouak100% (1)

- Syscoa ReviseDocument2 pagesSyscoa Revisejebouak100% (1)

- Syscoa ReviseDocument2 pagesSyscoa Revisejebouak100% (1)

- Article 5 MéthodologieDocument30 pagesArticle 5 MéthodologiezamanePas encore d'évaluation

- Euro BondDocument13 pagesEuro BondjebouakPas encore d'évaluation

- SYSCOADocument21 pagesSYSCOAjebouakPas encore d'évaluation

- Commissariat Aux ComptesDocument12 pagesCommissariat Aux ComptesjebouakPas encore d'évaluation

- TGCC S1 22Document3 pagesTGCC S1 22younesshammouyouPas encore d'évaluation

- TD2-Prevision de TresorerieDocument6 pagesTD2-Prevision de Tresoreriechadha hlaouiPas encore d'évaluation

- Alaa Ben AbdallahDocument11 pagesAlaa Ben Abdallahben abdallahPas encore d'évaluation

- Iface 22 23 Codex D'evaluation Financiere m1 BifDocument40 pagesIface 22 23 Codex D'evaluation Financiere m1 BifKadialy SanéPas encore d'évaluation

- FIche de Synthése de L'analyse FinanciéreDocument4 pagesFIche de Synthése de L'analyse FinanciéreDio TimaPas encore d'évaluation

- Recommandations de Commissaire Aux ComptesDocument22 pagesRecommandations de Commissaire Aux Comptesahlam elahlamPas encore d'évaluation

- Guide D'introduction en BourseDocument24 pagesGuide D'introduction en Boursebelwawa47Pas encore d'évaluation

- Memoire SarrDocument48 pagesMemoire Sarrcoordinateurlpa coordinateurlpaPas encore d'évaluation

- m21 - Paiement Et Financement أ L - internationalter-tscDocument23 pagesm21 - Paiement Et Financement أ L - internationalter-tschajar hajar93Pas encore d'évaluation

- La Banque CentraleDocument9 pagesLa Banque CentralehsoufianePas encore d'évaluation

- Les FintechDocument131 pagesLes FintechBurgs PitPas encore d'évaluation

- Conditions Particulieres 0070943096Document7 pagesConditions Particulieres 0070943096Géraldine CorthierPas encore d'évaluation

- Cycle AchatsDocument10 pagesCycle AchatsSahar ZaroualPas encore d'évaluation

- Co Secaffi ComptabiliteDocument35 pagesCo Secaffi ComptabiliteBin't BoubacarPas encore d'évaluation

- Chapitre 3 SR Et PMDocument45 pagesChapitre 3 SR Et PMAnane OussamaPas encore d'évaluation

- Boulmerka Lydia 210Document168 pagesBoulmerka Lydia 210Lisa AchabPas encore d'évaluation

- Etude de Cas ANC ANCC-1Document5 pagesEtude de Cas ANC ANCC-1yassmine lifePas encore d'évaluation

- Comprendre La Comptabilité de L'entrepriseDocument49 pagesComprendre La Comptabilité de L'entrepriseBabyPas encore d'évaluation

- CPS 4 2016Document21 pagesCPS 4 2016resaPas encore d'évaluation

- 3+¿me Rapport de Stage HICHAME MOUCHIR AUDIT DE CYCLE ACHATDocument19 pages3+¿me Rapport de Stage HICHAME MOUCHIR AUDIT DE CYCLE ACHATAbdelmounimHamdounPas encore d'évaluation

- Comptabilité Sociale Des Opérations de CréditDocument63 pagesComptabilité Sociale Des Opérations de CréditELKABBAJPas encore d'évaluation

- Examen Comptabilité Générale 21-22 CFAL3Document2 pagesExamen Comptabilité Générale 21-22 CFAL3adamamariko6260% (1)

- Auditeur JuniorDocument10 pagesAuditeur JuniorIvan Ivan Ngomo Nang100% (1)

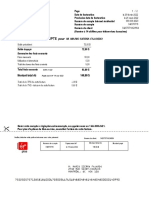

- Virgin PDFDocument3 pagesVirgin PDFMarius SrrPas encore d'évaluation

- Rapport CcaDocument49 pagesRapport CcaSoukaina AlaouiPas encore d'évaluation

- Tob Chap 1, 2, 3 l3 EmbDocument52 pagesTob Chap 1, 2, 3 l3 EmbKika HadjPas encore d'évaluation

- LA COMPTE en BANQUE Techniques BancairesDocument28 pagesLA COMPTE en BANQUE Techniques BancairesBonkoungouPas encore d'évaluation

- TD1MFDocument3 pagesTD1MFMouhamed MarzoukPas encore d'évaluation

- Cours Séance 3Document56 pagesCours Séance 3Hàssèn MnèjjàPas encore d'évaluation

- Décision D'investissement CoursDocument27 pagesDécision D'investissement CoursYassine AmzilPas encore d'évaluation