Vous aimerez peut-être aussi

- La théorie des jeux: Thrillers judiciaires de Katerina Carter, #2D'EverandLa théorie des jeux: Thrillers judiciaires de Katerina Carter, #2Pas encore d'évaluation

- Cours de Calcul Integral Et Equations DifferentiellesDocument31 pagesCours de Calcul Integral Et Equations Differentiellesabel konanPas encore d'évaluation

- Série 2 Méthodes EnergétiquesDocument7 pagesSérie 2 Méthodes EnergétiquesNaima NaPas encore d'évaluation

- Chap 5 PHP PHP PHPDocument32 pagesChap 5 PHP PHP PHPWissem DhaouadiPas encore d'évaluation

- Série 2 Coordination MI 2020Document3 pagesSérie 2 Coordination MI 2020Ismahane Slimani50% (2)

- I) Les Agents Économiques Et Leurs RelationsDocument8 pagesI) Les Agents Économiques Et Leurs RelationsLyliPas encore d'évaluation

- Pr. AIT CHEIKH - Cours - S2 - Mathématiques Financières - FSJES - Casablanca Ain Chock - Chap - 4Document33 pagesPr. AIT CHEIKH - Cours - S2 - Mathématiques Financières - FSJES - Casablanca Ain Chock - Chap - 4Salwa LaminePas encore d'évaluation

- Chap 2Document8 pagesChap 2cherni amaniPas encore d'évaluation

- Correction TD3 Business StatsDocument4 pagesCorrection TD3 Business StatsZakaria ZikouPas encore d'évaluation

- Fiche TD - 2 Vfuture - Actualisation CorrDocument4 pagesFiche TD - 2 Vfuture - Actualisation CorrBtalalPas encore d'évaluation

- Serie 5Document2 pagesSerie 5Ghazi Ben JaballahPas encore d'évaluation

- Série N°2Document2 pagesSérie N°2Abdellah DefaaPas encore d'évaluation

- Comptabilité Générale II - Cours en Ligne - PR Mohamed Anis TAMIRIDocument76 pagesComptabilité Générale II - Cours en Ligne - PR Mohamed Anis TAMIRIneselanPas encore d'évaluation

- Corrigés Macro Monétaire-2Document7 pagesCorrigés Macro Monétaire-2Youssouf MaigaPas encore d'évaluation

- Comptabilité Générale S2 AmortiDocument5 pagesComptabilité Générale S2 AmortiHadj HadjPas encore d'évaluation

- RechOperationnelle SolveurDocument78 pagesRechOperationnelle SolveuriranaoPas encore d'évaluation

- FSEG (Cours D'analyse Financière S2) Introduction Et Chapitre 1 - PDFDocument23 pagesFSEG (Cours D'analyse Financière S2) Introduction Et Chapitre 1 - PDFAda MacalouPas encore d'évaluation

- Statistique DescriptiveDocument67 pagesStatistique DescriptiveTaha Can100% (1)

- Cours Math Fine Esco FC2Document32 pagesCours Math Fine Esco FC2thierry bisPas encore d'évaluation

- Mathématiques Financières Chapitre 3Document29 pagesMathématiques Financières Chapitre 3qalf omegaPas encore d'évaluation

- VE - L2S3 Chapitre 3 FluxDocument12 pagesVE - L2S3 Chapitre 3 Fluxnada333Pas encore d'évaluation

- Microéconomie ProducteurDocument58 pagesMicroéconomie Producteurhoudaidi123456Pas encore d'évaluation

- TD n°3-MicroéconomieS1-CorrigéDocument10 pagesTD n°3-MicroéconomieS1-CorrigésaadPas encore d'évaluation

- INTERET Chap23Document23 pagesINTERET Chap23Euloge EhoussouPas encore d'évaluation

- Reglement de Stage D'expert ComptableDocument8 pagesReglement de Stage D'expert ComptableRoderick Angelo Rabenjarijaona100% (1)

- Rapport de Stage-3Document35 pagesRapport de Stage-3wdjhkPas encore d'évaluation

- TD 3 SupDocument4 pagesTD 3 SupWiem MelkiPas encore d'évaluation

- 08 - Les Emprunts ObligatairesDocument11 pages08 - Les Emprunts ObligatairesItto MohaPas encore d'évaluation

- Microéconomie: Devoir À Rendre 2Document33 pagesMicroéconomie: Devoir À Rendre 2ayoub khajaaPas encore d'évaluation

- Corrigé Maths BT 1Document4 pagesCorrigé Maths BT 1VIEUXDANDI100% (1)

- S Erie de TD N 1Document4 pagesS Erie de TD N 1Elabdallaoui AbdelghafourPas encore d'évaluation

- HPE Cours Complet CHACHADocument67 pagesHPE Cours Complet CHACHAJustine Gengembre100% (1)

- MicroDocument66 pagesMicroمقتطف اتPas encore d'évaluation

- Analyse Financière Du Bilan: ObjectifsDocument27 pagesAnalyse Financière Du Bilan: ObjectifsDjebien Ahmed Abu AbderrahimPas encore d'évaluation

- Cours de TC 2015 PaccDocument48 pagesCours de TC 2015 PaccOlive NdooPas encore d'évaluation

- Chapitre 2 - Le BilanDocument6 pagesChapitre 2 - Le Bilanopen0% (1)

- Travaux Dirigés - Chapitre 1 - CNDocument4 pagesTravaux Dirigés - Chapitre 1 - CNouattarakoffi215Pas encore d'évaluation

- TD AmortissementDocument3 pagesTD AmortissementSaadBourouisPas encore d'évaluation

- FicheTD Chap2et3Document5 pagesFicheTD Chap2et3Authent ProfessPas encore d'évaluation

- Bases Élémentaires D'économie Générale PDFDocument7 pagesBases Élémentaires D'économie Générale PDFSAMIHIK BRAHIM100% (1)

- Chapitre Ii Les Efforts InternesDocument27 pagesChapitre Ii Les Efforts InternesAYADI IMEDPas encore d'évaluation

- Excel SolveurDocument8 pagesExcel Solveurrafik94Pas encore d'évaluation

- EXERCICES Les Etats de SyntheseDocument6 pagesEXERCICES Les Etats de Syntheseharrak IssamPas encore d'évaluation

- Taxe Et Q de TobinDocument5 pagesTaxe Et Q de TobinYann Metuschelah KouassiPas encore d'évaluation

- EXER CORR Modèle Linéaire SimpleDocument15 pagesEXER CORR Modèle Linéaire Simpleantonio aniPas encore d'évaluation

- Operations FinancieresDocument92 pagesOperations FinanciereslayanePas encore d'évaluation

- Cours Maths Appl. 1ère Aca, CG, Aca, Fig, SesDocument65 pagesCours Maths Appl. 1ère Aca, CG, Aca, Fig, SesHenri YvanPas encore d'évaluation

- Monographie de DJAKOTOMEYDocument33 pagesMonographie de DJAKOTOMEYLyora Dav100% (1)

- Série 1 Prob 2019 2020Document5 pagesSérie 1 Prob 2019 2020Amina HindiPas encore d'évaluation

- Cours Maths Appl. TLE ACADocument25 pagesCours Maths Appl. TLE ACAMouzapPas encore d'évaluation

- Cours Mathématiques FinancièresDocument24 pagesCours Mathématiques FinancièresSyriel LadjPas encore d'évaluation

- ExercicesDocument71 pagesExercicesRamdane SidiPas encore d'évaluation

- Corrige de La Serie n01 1Document13 pagesCorrige de La Serie n01 1Samir ELPas encore d'évaluation

- Syllabus STAT 1 - 20201025Document5 pagesSyllabus STAT 1 - 20201025Marc RazafindrazakaPas encore d'évaluation

- AnnuitésDocument15 pagesAnnuitésFatima Zahra BenaliPas encore d'évaluation

- EVA. HARM. T2 - Maths COM - 4ème A.ESCOM - 2022-2023 PDFDocument2 pagesEVA. HARM. T2 - Maths COM - 4ème A.ESCOM - 2022-2023 PDFPaul SoulePas encore d'évaluation

- Module 5 Statistiques Descriptives PDFDocument35 pagesModule 5 Statistiques Descriptives PDFsamiPas encore d'évaluation

- Chapitre 3 - Intérêts Simples Et ComposésDocument25 pagesChapitre 3 - Intérêts Simples Et ComposésSamuelPas encore d'évaluation

- Corrige Detaille Mfi Session de Dec 2018Document5 pagesCorrige Detaille Mfi Session de Dec 2018Abraham NdaPas encore d'évaluation

- Guide ES OADocument64 pagesGuide ES OAPFEPas encore d'évaluation

- GSE OA MétlDocument23 pagesGSE OA MétlPFEPas encore d'évaluation

- Gse Oa BaDocument64 pagesGse Oa BaPFEPas encore d'évaluation

- Guide Pour La Surveillace Et L'entretien Des OADocument28 pagesGuide Pour La Surveillace Et L'entretien Des OAPFEPas encore d'évaluation

- GSE OA MaçDocument28 pagesGSE OA MaçPFEPas encore d'évaluation

- Gse Oa BPDocument32 pagesGse Oa BPPFEPas encore d'évaluation

- PFA-Dim AdministrationDocument93 pagesPFA-Dim AdministrationPFE100% (1)

- Compte Rendu de SéminairesDocument35 pagesCompte Rendu de SéminairesPFEPas encore d'évaluation

- Dimensionnement D'un Bâtiment R+4 À Usage D'habitationDocument84 pagesDimensionnement D'un Bâtiment R+4 À Usage D'habitationPFE100% (3)

- Conception Et Dimensionnement D'un Bâtiment R+4Document77 pagesConception Et Dimensionnement D'un Bâtiment R+4PFEPas encore d'évaluation

- Techniques D'animation de RéunionDocument24 pagesTechniques D'animation de RéunionPFEPas encore d'évaluation

- La Préfabrication ExposéeDocument28 pagesLa Préfabrication ExposéePFEPas encore d'évaluation

- Etude Comparative Techno-Économique Entre Trois Variantes de Plancher Plancher en Corps Creux, Plancher Réticulé Et Dalle PleineDocument127 pagesEtude Comparative Techno-Économique Entre Trois Variantes de Plancher Plancher en Corps Creux, Plancher Réticulé Et Dalle PleinePFE100% (3)

- Notes Du Cours Hydrologie - BTP2Document50 pagesNotes Du Cours Hydrologie - BTP2PFE100% (1)

- Conception Et Dimensionnement D'un Bâtiment R+2Document76 pagesConception Et Dimensionnement D'un Bâtiment R+2PFE0% (1)

- Création Données GéographiquesDocument22 pagesCréation Données GéographiquesPFEPas encore d'évaluation

- Introduction Aux SIG P2Document38 pagesIntroduction Aux SIG P2PFEPas encore d'évaluation

- Rapport de SortieDocument11 pagesRapport de SortiePFEPas encore d'évaluation

- VF-Introduction - Comptabilité Des Eses - BTP - EnSA-2021Document17 pagesVF-Introduction - Comptabilité Des Eses - BTP - EnSA-2021PFEPas encore d'évaluation

- IntroductionDocument8 pagesIntroductionPFEPas encore d'évaluation

- Introduction Aux SIG P1Document49 pagesIntroduction Aux SIG P1PFEPas encore d'évaluation

- Compta GénérDocument102 pagesCompta GénérPFE100% (1)

- SGBD Mysql BelmokhtarDocument193 pagesSGBD Mysql BelmokhtarPFEPas encore d'évaluation

- L'entretien D'embauche-1Document16 pagesL'entretien D'embauche-1PFEPas encore d'évaluation

- Tecniques de Négociation (Autosaved) - 1Document29 pagesTecniques de Négociation (Autosaved) - 1PFEPas encore d'évaluation

- Sensibilisation Du G Pub À L'environnementDocument27 pagesSensibilisation Du G Pub À L'environnementPFEPas encore d'évaluation

- Si Merise VFDocument137 pagesSi Merise VFPFE100% (1)

- Optimisation Meddeb 2017Document72 pagesOptimisation Meddeb 2017PFEPas encore d'évaluation

- Rapport tp4Document9 pagesRapport tp4PFEPas encore d'évaluation

- SQL NassarDocument57 pagesSQL NassarPFEPas encore d'évaluation

- Chapitre I-La Constitution de La SADocument7 pagesChapitre I-La Constitution de La SAnasrPas encore d'évaluation

- Arrêtée Des ComptesDocument83 pagesArrêtée Des ComptesMariam Ag'hPas encore d'évaluation

- Bilan Comptable (Cours + Exercices)Document18 pagesBilan Comptable (Cours + Exercices)charmarkeh fanasaraPas encore d'évaluation

- Correction Sté XDocument5 pagesCorrection Sté XencgPas encore d'évaluation

- Rapport Annuel Financier2021 - AtlantaSanad AssuranceDocument101 pagesRapport Annuel Financier2021 - AtlantaSanad AssuranceAmine hahodPas encore d'évaluation

- 1.2. Les Apports Du Capital Pendant La Création. 1.2.1. Règles JuridiquesDocument10 pages1.2. Les Apports Du Capital Pendant La Création. 1.2.1. Règles JuridiquesAyoub officielPas encore d'évaluation

- Immobilisations Corporelles PDFDocument62 pagesImmobilisations Corporelles PDFAnas Bouchikhi100% (1)

- Requête Aux Fins Dinjonction de Payer 1Document6 pagesRequête Aux Fins Dinjonction de Payer 1Traore100% (1)

- Gestion de PortefeuilleDocument150 pagesGestion de PortefeuillesellaouiPas encore d'évaluation

- La Procédure de Sauvegarde Pour Les Entreprises en Difficultés de L'application D'une Procédure Collective À Une Réelle Opportunité Pour Le Chef D'entreprise Et L'expert-ComptableDocument156 pagesLa Procédure de Sauvegarde Pour Les Entreprises en Difficultés de L'application D'une Procédure Collective À Une Réelle Opportunité Pour Le Chef D'entreprise Et L'expert-ComptableMariam BuyetuePas encore d'évaluation

- Projet Fin D EtudeDocument25 pagesProjet Fin D EtudeWiam WiPas encore d'évaluation

- TD N°4 - COMPTEDocument2 pagesTD N°4 - COMPTEgnimagaaPas encore d'évaluation

- Ouvrage KONDODocument91 pagesOuvrage KONDOEric SibamouPas encore d'évaluation

- Compta Regles DorDocument3 pagesCompta Regles DorKarimPas encore d'évaluation

- TD Nâ°5Document6 pagesTD Nâ°5salwahamdi650Pas encore d'évaluation

- C2001 FR - ÉlèvesDocument394 pagesC2001 FR - ÉlèvesRodigari ThomasPas encore d'évaluation

- Relevé de Compte: Mon Dossier CafDocument2 pagesRelevé de Compte: Mon Dossier CafBernard Jean Henri AllemeeschPas encore d'évaluation

- Financement D'investissementDocument18 pagesFinancement D'investissementHafssa MoumniPas encore d'évaluation

- Provision P1Document47 pagesProvision P1ameni jbeliPas encore d'évaluation

- Document N01111 PDFDocument92 pagesDocument N01111 PDFMartin Sadiki SaidiPas encore d'évaluation

- Ent Envir Cnaem 2018 CorrigéDocument5 pagesEnt Envir Cnaem 2018 CorrigéRim ElouafiPas encore d'évaluation

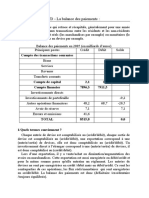

- Balance Des Paiements ExoDocument2 pagesBalance Des Paiements ExoFATIMA EL OMARIPas encore d'évaluation

- Finance D'entrepriseDocument19 pagesFinance D'entreprisesamy boukirPas encore d'évaluation

- Introduction Et Règlement PréventifDocument49 pagesIntroduction Et Règlement Préventifvinvindi74Pas encore d'évaluation

- Fiche N°18 Documents CommerciauxDocument9 pagesFiche N°18 Documents Commerciauxdidier amoussouPas encore d'évaluation

- Analyse Financiere Des GroupesDocument5 pagesAnalyse Financiere Des Groupesmokouembefrancois2Pas encore d'évaluation

- Gea1 PDFDocument13 pagesGea1 PDFPitchou RyanPas encore d'évaluation

- FONCTION FINANCIERE DalalDocument3 pagesFONCTION FINANCIERE DalalDønuTsPas encore d'évaluation

- Evaluation Des Obligations: (Sous-Titre Du Document)Document7 pagesEvaluation Des Obligations: (Sous-Titre Du Document)YoussefyassinPas encore d'évaluation

- Rapport de StageDocument10 pagesRapport de Stageloique kenfaPas encore d'évaluation

- L'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésD'EverandL'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésÉvaluation : 3.5 sur 5 étoiles3.5/5 (4)

- 7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueD'Everand7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- Investir pour les débutants - Démarrer en 10 étapes facilesD'EverandInvestir pour les débutants - Démarrer en 10 étapes facilesÉvaluation : 3.5 sur 5 étoiles3.5/5 (2)

- Guide OCDE-FAO pour des filières agricoles responsablesD'EverandGuide OCDE-FAO pour des filières agricoles responsablesPas encore d'évaluation

- Le Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiD'EverandLe Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiÉvaluation : 5 sur 5 étoiles5/5 (1)

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- Agile Practice Guide (French)D'EverandAgile Practice Guide (French)Évaluation : 4 sur 5 étoiles4/5 (2)

- Comment transformer 5000€ en un millionD'EverandComment transformer 5000€ en un millionÉvaluation : 2 sur 5 étoiles2/5 (1)

- Les Chandeliers Japonaises facile à apprendre: Le guide d'introduction aux voiles japonaises et les stratégies d'analyse technique les plus efficacesD'EverandLes Chandeliers Japonaises facile à apprendre: Le guide d'introduction aux voiles japonaises et les stratégies d'analyse technique les plus efficacesÉvaluation : 4.5 sur 5 étoiles4.5/5 (5)

- L'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.D'EverandL'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.Évaluation : 3.5 sur 5 étoiles3.5/5 (6)

- Ce que vos commerciaux ne font pas et qui vous coûte des millionsD'EverandCe que vos commerciaux ne font pas et qui vous coûte des millionsÉvaluation : 4 sur 5 étoiles4/5 (2)

- Bien Prépaper Son Entretien En 10 Étapes: Comment bien préparer son entretien d'embauche en étant efficace ?D'EverandBien Prépaper Son Entretien En 10 Étapes: Comment bien préparer son entretien d'embauche en étant efficace ?Pas encore d'évaluation

- Le trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsD'EverandLe trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsÉvaluation : 3.5 sur 5 étoiles3.5/5 (19)

- Le Scalping est Amusant! 2: Partie 2: Exemples pratiquesD'EverandLe Scalping est Amusant! 2: Partie 2: Exemples pratiquesÉvaluation : 5 sur 5 étoiles5/5 (1)

- Le Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsD'EverandLe Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsÉvaluation : 4 sur 5 étoiles4/5 (2)

- Instagram Marketing Excellence: Découvrez Les Toutes Dernières Stratégies Pour Dominer Instagram Et Booster Vos Ventes!D'EverandInstagram Marketing Excellence: Découvrez Les Toutes Dernières Stratégies Pour Dominer Instagram Et Booster Vos Ventes!Évaluation : 5 sur 5 étoiles5/5 (3)

- Les 10 Secrets pour une Vie Plus Heureuse avec la Maladie de ParkinsonD'EverandLes 10 Secrets pour une Vie Plus Heureuse avec la Maladie de ParkinsonPas encore d'évaluation

- Le dropshipping pour les débutants: Comment vivre de sa boutique E-commerce sans stock, sans investissement et sans expérience.D'EverandLe dropshipping pour les débutants: Comment vivre de sa boutique E-commerce sans stock, sans investissement et sans expérience.Évaluation : 3 sur 5 étoiles3/5 (5)

- Le marketing d'affiliation en 4 étapes: Comment gagner de l'argent avec des affiliés en créant des systèmes commerciaux qui fonctionnentD'EverandLe marketing d'affiliation en 4 étapes: Comment gagner de l'argent avec des affiliés en créant des systèmes commerciaux qui fonctionnentPas encore d'évaluation

- Le plan marketing en 4 étapes: Stratégies et étapes clés pour créer des plans de marketing qui fonctionnentD'EverandLe plan marketing en 4 étapes: Stratégies et étapes clés pour créer des plans de marketing qui fonctionnentPas encore d'évaluation

- Réussir son marketing par courriel : Communiquer - Fidéliser - MonétiserD'EverandRéussir son marketing par courriel : Communiquer - Fidéliser - MonétiserPas encore d'évaluation