Vous aimerez peut-être aussi

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- Cours Gestion de Tréosrerie S6-Chapitre 2Document16 pagesCours Gestion de Tréosrerie S6-Chapitre 2Hanaa ZyatiPas encore d'évaluation

- Modele - Etat Des Soldes Gestion (E.s.g)Document2 pagesModele - Etat Des Soldes Gestion (E.s.g)Fadwa BelghaziPas encore d'évaluation

- 02 Exercice Retraitements Esg 2020Document2 pages02 Exercice Retraitements Esg 2020Layla Laghmari100% (1)

- 01 Exercice Retraitements Esg 2020Document2 pages01 Exercice Retraitements Esg 2020Cheikh0% (1)

- 2BAC ECO S2 C2 ComptabiliteDocument2 pages2BAC ECO S2 C2 ComptabiliteKacem BenlabsirPas encore d'évaluation

- Séance 6 AF 25-5Document4 pagesSéance 6 AF 25-5Abderafie HaryoulyPas encore d'évaluation

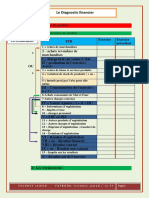

- Diagnostic Financier 1Document36 pagesDiagnostic Financier 1SouaouPas encore d'évaluation

- Exercice ESGDocument9 pagesExercice ESGAchraf MarchoudPas encore d'évaluation

- Analyse de RentabiliteDocument7 pagesAnalyse de RentabiliteOMAR BARCAPas encore d'évaluation

- FE CHAP III L Analyse de L ExploiataionDocument12 pagesFE CHAP III L Analyse de L ExploiataionDonia NdkPas encore d'évaluation

- Calcul de l'ESGDocument4 pagesCalcul de l'ESGjrachek2149Pas encore d'évaluation

- CH 1 Analyse Financière ESGDocument8 pagesCH 1 Analyse Financière ESGOualid OunaceurPas encore d'évaluation

- Corriges Des Exercices Du Chapitre 3 Le Tableau de FinancementDocument18 pagesCorriges Des Exercices Du Chapitre 3 Le Tableau de FinancementBoutaina Souhail0% (1)

- Taux de Marge Brute: CH - L'Etat Des Soldes de Gestion (Esg)Document3 pagesTaux de Marge Brute: CH - L'Etat Des Soldes de Gestion (Esg)Ali Cante0% (1)

- Finance RAFDocument25 pagesFinance RAFSos ComptaPas encore d'évaluation

- Analyse Financiere OuvertDocument81 pagesAnalyse Financiere OuvertCHEKLEKBIRE MALAININEPas encore d'évaluation

- Séance 2 Chap 2 Analyse Du CPC 19 20.Document6 pagesSéance 2 Chap 2 Analyse Du CPC 19 20.lobinjackPas encore d'évaluation

- Séance 2 Chap 2 Analyse Du CPCDocument6 pagesSéance 2 Chap 2 Analyse Du CPCarchakiabdelkebirPas encore d'évaluation

- Analyse Du CPCDocument16 pagesAnalyse Du CPCRahmaniPas encore d'évaluation

- Analyse FinancièreDocument38 pagesAnalyse FinancièreEricPas encore d'évaluation

- DCG2011 Corrige FinanceDocument6 pagesDCG2011 Corrige FinanceAbdo LamrissPas encore d'évaluation

- Jawad AnalyseDocument9 pagesJawad AnalyseKhadija AbdelPas encore d'évaluation

- Analyse BilanDocument8 pagesAnalyse BilanmalekmenPas encore d'évaluation

- Recap de Tous Les Cas ADFDocument205 pagesRecap de Tous Les Cas ADFizmPas encore d'évaluation

- Controle en Diagnostic FinancierDocument4 pagesControle en Diagnostic FinancierAliElhilaliPas encore d'évaluation

- Chapitre 2 Gestion FinancièreDocument12 pagesChapitre 2 Gestion Financièrechacha ndam abdou abdalPas encore d'évaluation

- Resolution Du Travail Pratique de Seminaire FinancierDocument3 pagesResolution Du Travail Pratique de Seminaire Financierjhose nakamutelaPas encore d'évaluation

- Corrigé DCG Finance Dentreprise 2011Document6 pagesCorrigé DCG Finance Dentreprise 2011Mr ForestierPas encore d'évaluation

- Annale DCG Ue06 2015 CorrigeDocument10 pagesAnnale DCG Ue06 2015 Corrigeassimil03100% (1)

- 2 Bac Eco Exercice 14 Analyse ComptableDocument2 pages2 Bac Eco Exercice 14 Analyse ComptableSaad JamaaPas encore d'évaluation

- Adf: EsgDocument7 pagesAdf: EsgHunter Hearst LevesquePas encore d'évaluation

- TD 3 - Tableau de Flux de Trésorerie - Ana Fi L3 !!!!!Document10 pagesTD 3 - Tableau de Flux de Trésorerie - Ana Fi L3 !!!!!Anaisca TilinPas encore d'évaluation

- Analyse Comptable 2 Bac FayziDocument18 pagesAnalyse Comptable 2 Bac FayziFAYZI MOSTAFAPas encore d'évaluation

- Cours AF UIC - CH IIIDocument9 pagesCours AF UIC - CH IIIkarim ezzaouiaPas encore d'évaluation

- Cours ESG Et RetraitementsDocument4 pagesCours ESG Et Retraitementstitima.an1Pas encore d'évaluation

- Correction Serie 1Document3 pagesCorrection Serie 1Adraoui MohamedPas encore d'évaluation

- Le Tableau Des Flux de Trésorerie de Centrale de Bilan de La BCEAODocument8 pagesLe Tableau Des Flux de Trésorerie de Centrale de Bilan de La BCEAOGilles Kokouvi AGBENONSIPas encore d'évaluation

- Analyse Comptable 2 Bac FayziDocument18 pagesAnalyse Comptable 2 Bac FayziFAYZI MOSTAFAPas encore d'évaluation

- GT TD3-CorrigéDocument3 pagesGT TD3-CorrigéIhs SanePas encore d'évaluation

- Sodibom Esg Scenario 3Document1 pageSodibom Esg Scenario 3Belfaquir RedaPas encore d'évaluation

- Etablissement Du Tableau Des Flux de TresorerieDocument18 pagesEtablissement Du Tableau Des Flux de TresorerieGamarosse PIERRE100% (1)

- Sodibom Esg Scenario 1Document1 pageSodibom Esg Scenario 1Belfaquir RedaPas encore d'évaluation

- DCG 2014 FinancecorrigeDocument7 pagesDCG 2014 FinancecorrigeMr ForestierPas encore d'évaluation

- Analyse Financi - ReDocument21 pagesAnalyse Financi - Reyassinemd75Pas encore d'évaluation

- 4 Esg s4 2020 PR AssalihDocument16 pages4 Esg s4 2020 PR Assalihwalidbenhammadi2005Pas encore d'évaluation

- Calcul CAFDocument2 pagesCalcul CAFR LakPas encore d'évaluation

- Juin 2013 - C409-2013.06Document5 pagesJuin 2013 - C409-2013.06iemakam7377Pas encore d'évaluation

- Cours N 2 Le Compte de ResultatDocument3 pagesCours N 2 Le Compte de Resultatantonio.bento.terPas encore d'évaluation

- Af 2Document31 pagesAf 2Kossivi Edem Serge KOTTNERPas encore d'évaluation

- Fiche Sig CafDocument1 pageFiche Sig CafKenza FertasPas encore d'évaluation

- Ladhuie fiches de synthèse FinancesDocument12 pagesLadhuie fiches de synthèse FinancesMickael SaladinPas encore d'évaluation

- Cours Analyse FinancièreDocument5 pagesCours Analyse FinancièreNor Nor CHPas encore d'évaluation

- Capacité D'Autofinancement (C.A.F.) - Autofinancement (Méthode Soustractive)Document1 pageCapacité D'Autofinancement (C.A.F.) - Autofinancement (Méthode Soustractive)Mohammed El Ouatiq0% (1)

- Chapitre 3Document21 pagesChapitre 3aureadupontPas encore d'évaluation

- L'approche de Creation de La Valeur Eva-MvaDocument14 pagesL'approche de Creation de La Valeur Eva-MvaMaryem rh100% (1)

- TP - Analyse Financière - 25032024Document6 pagesTP - Analyse Financière - 25032024mohammedPas encore d'évaluation

- Cours Esg1Document6 pagesCours Esg1Mohamed BoujnahPas encore d'évaluation

- Cours Analyse Fin 2014 2015Document65 pagesCours Analyse Fin 2014 2015oumaimaPas encore d'évaluation

- Cours DiagnosticDocument5 pagesCours DiagnosticMohamed BoujnahPas encore d'évaluation

- Etude Documentaire Des Publics Cibles Du Festival Mawazine Et Le BoulevardDocument4 pagesEtude Documentaire Des Publics Cibles Du Festival Mawazine Et Le BoulevardIhs SanePas encore d'évaluation

- Etude de Marche: Le Festival Musical Au Maroc: Encadrer Par: MR - TOUNSI)Document6 pagesEtude de Marche: Le Festival Musical Au Maroc: Encadrer Par: MR - TOUNSI)Ihs SanePas encore d'évaluation

- TD 2 Gestion de TrésorerieDocument2 pagesTD 2 Gestion de TrésorerieChaimaa ElmtouguiPas encore d'évaluation

- UntitledDocument1 pageUntitledIhs SanePas encore d'évaluation

- 2.Qu'Est-Ce Que Le Programmatique Ou L'Histoire de L'Achat Média en DigitalDocument1 page2.Qu'Est-Ce Que Le Programmatique Ou L'Histoire de L'Achat Média en DigitalIhs SanePas encore d'évaluation

- UntitledDocument2 pagesUntitledIhs SanePas encore d'évaluation

- Règles de Bonne Conduite: La Gestion de Trésorerie S6-Encgm 2022-2023Document10 pagesRègles de Bonne Conduite: La Gestion de Trésorerie S6-Encgm 2022-2023Ihs SanePas encore d'évaluation

- UntitledDocument2 pagesUntitledIhs SanePas encore d'évaluation

- GT TD3-CorrigéDocument3 pagesGT TD3-CorrigéIhs SanePas encore d'évaluation

- TD CDS - Serie 3Document1 pageTD CDS - Serie 3Ihs SanePas encore d'évaluation

- Comptabilite Des Societes Serie 1-Correction: Exercice 1Document12 pagesComptabilite Des Societes Serie 1-Correction: Exercice 1Ihs SanePas encore d'évaluation

- Professeur Dr. AIT OUFKIR & Professeur Dr. ATTAK: Encg Marrakech TD Comptabilite Des Societes - S6Document1 pageProfesseur Dr. AIT OUFKIR & Professeur Dr. ATTAK: Encg Marrakech TD Comptabilite Des Societes - S6Ihs SanePas encore d'évaluation

- AimerDocument1 pageAimerIhs SanePas encore d'évaluation

- Serie TD 4Document2 pagesSerie TD 4Ihs SanePas encore d'évaluation

- Rapport de Stage QNB1Document12 pagesRapport de Stage QNB1Youssef Jbeli100% (1)

- Serie de Revision Audit 2020 2021 16 12 2020Document5 pagesSerie de Revision Audit 2020 2021 16 12 2020Ismail SafiPas encore d'évaluation

- CLE Module 9 PDFDocument27 pagesCLE Module 9 PDFJaâfar NASRANEPas encore d'évaluation

- Diagnostic Financier MTP Tsge PDFDocument47 pagesDiagnostic Financier MTP Tsge PDFmr hdtrailersPas encore d'évaluation

- Présentation SmedDocument20 pagesPrésentation Smedآية تقتقPas encore d'évaluation

- SAM-WS Etudes de Prix V2023Document40 pagesSAM-WS Etudes de Prix V2023dawah1313Pas encore d'évaluation

- 03 Ho Aviseche 2Document4 pages03 Ho Aviseche 2Grace de BarbenconPas encore d'évaluation

- Autorisation de Conduite (AC), Autorisation D'intervention À Portée Des Réseaux (AIPR) - Deux Dispositions Complémentaires, Un Dénominateur Commun Le Caces (nt72)Document8 pagesAutorisation de Conduite (AC), Autorisation D'intervention À Portée Des Réseaux (AIPR) - Deux Dispositions Complémentaires, Un Dénominateur Commun Le Caces (nt72)jimmi conanPas encore d'évaluation

- Sociétés TD 05 - Sociétés Sans PMDocument5 pagesSociétés TD 05 - Sociétés Sans PMdieng.papa21Pas encore d'évaluation

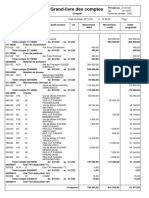

- Grand Livre Des ComptesDocument5 pagesGrand Livre Des ComptesNouhaila KaddamPas encore d'évaluation

- Règlement - Aménagement MTLDocument9 pagesRèglement - Aménagement MTLOumayma LahmerPas encore d'évaluation

- Devoir 2 - 13-14-MIAGE 1Document2 pagesDevoir 2 - 13-14-MIAGE 1Amand yannPas encore d'évaluation

- Cours Diapos Courant LibéralDocument37 pagesCours Diapos Courant LibéralSarah IssolahPas encore d'évaluation

- Compta Approfondie Séance 1Document33 pagesCompta Approfondie Séance 1Zakaria RakhamiPas encore d'évaluation

- Chapitre 1 IntroductionDocument100 pagesChapitre 1 IntroductionLivredeluxePas encore d'évaluation

- Imm02 1Document4 pagesImm02 1hichemPas encore d'évaluation

- MasterDocument87 pagesMasterCarina VerónicaPas encore d'évaluation

- Sujet - Principal 2022 GADocument8 pagesSujet - Principal 2022 GAIdelhachmi Youssef100% (1)

- Hei P - Agar Agar Et Algues - 19229Document343 pagesHei P - Agar Agar Et Algues - 19229Iker ZabalzagaraiPas encore d'évaluation

- Le Japon Et Son Économie (Jpy) ??Document2 pagesLe Japon Et Son Économie (Jpy) ??John-Sun LALYPas encore d'évaluation

- Bon - Livraison19 02 2024.15 42 32Document4 pagesBon - Livraison19 02 2024.15 42 32kmouhtaram85Pas encore d'évaluation

- Microéconomie 1 - Ch13 - Le Sentier DexpansionDocument6 pagesMicroéconomie 1 - Ch13 - Le Sentier DexpansionSarra TroudiPas encore d'évaluation

- Sur Le Developpement de L'entrepreneuriatDocument69 pagesSur Le Developpement de L'entrepreneuriatMarco CázaresPas encore d'évaluation

- Principes D'economie - m2 - Offre Et DemandeDocument19 pagesPrincipes D'economie - m2 - Offre Et DemanderaxtromPas encore d'évaluation

- Exercices Audit Fiscal s9 Ansar Imad-2856Document8 pagesExercices Audit Fiscal s9 Ansar Imad-2856Imad AnsarPas encore d'évaluation

- 192 Modele CV OrgDocument2 pages192 Modele CV OrgNizar HezziPas encore d'évaluation

- Rapport - Lean-VSMDocument12 pagesRapport - Lean-VSMSoufyan El KharoufPas encore d'évaluation

- TD Fiscalité IDocument7 pagesTD Fiscalité ISasukePas encore d'évaluation

- Comptes de BilanDocument4 pagesComptes de BilanAbdeslam ChihaPas encore d'évaluation

- A9730 Emballage Et Environnement PDFDocument13 pagesA9730 Emballage Et Environnement PDFFarouk KhouPas encore d'évaluation