Vous aimerez peut-être aussi

- Acquisition, financement et cessions d'entreprises: Instruments financiers, structures d'acquisition et mécanismes de contrôle sous l'angle fiscal, comptable et financierD'EverandAcquisition, financement et cessions d'entreprises: Instruments financiers, structures d'acquisition et mécanismes de contrôle sous l'angle fiscal, comptable et financierPas encore d'évaluation

- SéminaireAuditStocks SupportGroupéDocument73 pagesSéminaireAuditStocks SupportGroupéCompta MarocPas encore d'évaluation

- Comptabilite Generale 1Document68 pagesComptabilite Generale 1Elghalya gideynPas encore d'évaluation

- MA AD 2005 Cycle Client - Clients Questions Sur Cas Arum Corrigé Question 2Document2 pagesMA AD 2005 Cycle Client - Clients Questions Sur Cas Arum Corrigé Question 2abdel216Pas encore d'évaluation

- Cas Synthèse AuditDocument3 pagesCas Synthèse AuditSamuelPas encore d'évaluation

- Déclaration TVA 2022Document18 pagesDéclaration TVA 2022Hicham KazoutiPas encore d'évaluation

- Zones de Risques FiscauxDocument4 pagesZones de Risques FiscauxAouid KenzaPas encore d'évaluation

- Asperns BILANDocument207 pagesAsperns BILANMoHämmêd BouhajebPas encore d'évaluation

- TD N°3 Les Moyens de FinancementDocument26 pagesTD N°3 Les Moyens de FinancementUlrich SamPas encore d'évaluation

- My Report End of S4Document37 pagesMy Report End of S4Elghalya gideynPas encore d'évaluation

- Avis N°13 HdidDocument4 pagesAvis N°13 HdidAnonymous kAVA6ALXNPas encore d'évaluation

- Comptabilité GénéraleDocument30 pagesComptabilité Généralenisrine007Pas encore d'évaluation

- #1 - La Méthodologie Des Opérations de Fusion - FicheDocument14 pages#1 - La Méthodologie Des Opérations de Fusion - FicheOuma-kaltoum Yacouba GourouzaPas encore d'évaluation

- Cours Consolidation - Moutai ChaoukiDocument121 pagesCours Consolidation - Moutai ChaoukianouackPas encore d'évaluation

- Le Plan de Financement1Document10 pagesLe Plan de Financement1Amadou DiaPas encore d'évaluation

- Examen Cloture Des ComptesDocument25 pagesExamen Cloture Des ComptesNajoua RhaliPas encore d'évaluation

- RFDDocument27 pagesRFDHamza BarkallahPas encore d'évaluation

- Ecriture Cession ImmobilisationsDocument8 pagesEcriture Cession ImmobilisationsEtablissement Privé ALAZHAR KhouribgaPas encore d'évaluation

- Comptabilite Générale-Comptabilisation de La Situation Du Commerçant PDFDocument32 pagesComptabilite Générale-Comptabilisation de La Situation Du Commerçant PDFMessa BoualemPas encore d'évaluation

- Suivi Budgétaire PDFDocument5 pagesSuivi Budgétaire PDFTDMA2009Pas encore d'évaluation

- Introduction À La Comptabilité ISCAEDocument36 pagesIntroduction À La Comptabilité ISCAEFatiha Ell Hajjamii100% (1)

- Loi Des Finances 2023 2Document48 pagesLoi Des Finances 2023 2Moad ChaddadiPas encore d'évaluation

- IFRS Module 1 10092022 (Enregistrement Automatique)Document71 pagesIFRS Module 1 10092022 (Enregistrement Automatique)Océane ALLODJIPas encore d'évaluation

- La Constitution Des Sociétés Société AnonymeDocument6 pagesLa Constitution Des Sociétés Société Anonymeismail mansouriPas encore d'évaluation

- Module 2 - Instruments FinanciersDocument456 pagesModule 2 - Instruments FinanciersBouthaina EljeryPas encore d'évaluation

- Fusions Support Étudiants (Slides 1 À 90)Document90 pagesFusions Support Étudiants (Slides 1 À 90)YassineYouhabPas encore d'évaluation

- Quelles Sont Les Plafonds Des Indemnités IE Et CNSSDocument10 pagesQuelles Sont Les Plafonds Des Indemnités IE Et CNSSjibariPas encore d'évaluation

- La Jurisprudence de La Cour de Cassation Marocaine en Matière de Liquidation Judiciaire.Document168 pagesLa Jurisprudence de La Cour de Cassation Marocaine en Matière de Liquidation Judiciaire.Khaoula BensalemPas encore d'évaluation

- 1 Dissolution - Des - SocietesDocument5 pages1 Dissolution - Des - SocietesAbderrahman AhmimidPas encore d'évaluation

- Diapo Formation Audit Des Déclarations FiscalesDocument283 pagesDiapo Formation Audit Des Déclarations FiscalesDiomandé IbrahimaPas encore d'évaluation

- MA AD 2005 Slides Ventes-ClientsDocument41 pagesMA AD 2005 Slides Ventes-ClientsMeryem OumadPas encore d'évaluation

- Aspects Juridique, Fiscal Et Comptable Des Groupements D'intérêt ÉconomiqueDocument22 pagesAspects Juridique, Fiscal Et Comptable Des Groupements D'intérêt ÉconomiqueCompta MarocPas encore d'évaluation

- Fiche 10 Bis - Provisions Et Passisfs EventuelsDocument2 pagesFiche 10 Bis - Provisions Et Passisfs EventuelsEtotoue ChristianPas encore d'évaluation

- Cours ISGP Impôts Différés 25 MarsDocument35 pagesCours ISGP Impôts Différés 25 Marsbelgodjo100% (1)

- MEMO P DéveloppementDocument100 pagesMEMO P DéveloppementFlakoro DiarraPas encore d'évaluation

- Exercices Chap 2 CFADocument11 pagesExercices Chap 2 CFAfathiaPas encore d'évaluation

- D - Controles ComptablesDocument17 pagesD - Controles ComptablesChristian NgoulouPas encore d'évaluation

- FR - 2013 - AML Questionnaire - WolfsbergDocument5 pagesFR - 2013 - AML Questionnaire - WolfsbergrassouakPas encore d'évaluation

- Normes D'audit MAURITANIDocument342 pagesNormes D'audit MAURITANIrajaaPas encore d'évaluation

- 2012 08 SC MIIHA Seminaire Performance Aux AchatsDocument44 pages2012 08 SC MIIHA Seminaire Performance Aux AchatsNaji hamidPas encore d'évaluation

- 920 pdf-2Document21 pages920 pdf-2Iliass AboulhoucinePas encore d'évaluation

- PLF 2022Document29 pagesPLF 2022Asaad MjPas encore d'évaluation

- #7 - Méthodologie Des Opérations de Scission - FicheDocument6 pages#7 - Méthodologie Des Opérations de Scission - FicheOuma-kaltoum Yacouba GourouzaPas encore d'évaluation

- DGVI1 Programme Contrôle Des ComptesDocument48 pagesDGVI1 Programme Contrôle Des Comptesfaissal laarajPas encore d'évaluation

- ch3 La Techique D'auditDocument17 pagesch3 La Techique D'auditNassima TagraPas encore d'évaluation

- Compta ApprofondieDocument35 pagesCompta Approfondiemohamed sadikPas encore d'évaluation

- Exa Normes Session Principale S2 2023 PDFDocument2 pagesExa Normes Session Principale S2 2023 PDFyembaba med mahmoud100% (1)

- Ecriture Comptable Livraison À SoiDocument22 pagesEcriture Comptable Livraison À SoiComptable SihamPas encore d'évaluation

- Cours D'éthique Professionnelle 2020 2021Document156 pagesCours D'éthique Professionnelle 2020 2021Mohamed ChedlyPas encore d'évaluation

- Apport de Patrimoine À Une Société - PDFDocument10 pagesApport de Patrimoine À Une Société - PDFhananePas encore d'évaluation

- Travaux de Fin Dexercice 1Document2 pagesTravaux de Fin Dexercice 1Abderazak Kcm100% (1)

- Normes Comptable International Ias IfrsDocument9 pagesNormes Comptable International Ias IfrsMiria SadoukiPas encore d'évaluation

- Examen Diagnostic Et Evaluation de L'entreprise 20.01.2022Document6 pagesExamen Diagnostic Et Evaluation de L'entreprise 20.01.2022Hafida AchPas encore d'évaluation

- Gestion Budgétaire: Contrôle BudgetaireDocument25 pagesGestion Budgétaire: Contrôle BudgetaireKhansaa HaroudPas encore d'évaluation

- Calcul Du BFRNDocument28 pagesCalcul Du BFRNGamarosse PIERREPas encore d'évaluation

- Initiation Aux Techniques Bancaires - Chapitre IIDocument6 pagesInitiation Aux Techniques Bancaires - Chapitre IIHadjer Ousmaal100% (1)

- Séminaire - Contrôle de Gestion - Mazars 1Document30 pagesSéminaire - Contrôle de Gestion - Mazars 1Iham Hamza100% (1)

- Comptabilite Financiere Approfondie - Partie 3Document33 pagesComptabilite Financiere Approfondie - Partie 3Abdoul Aziz Kiemde100% (1)

- Augmentation de Capital en Nature Dans La SADocument10 pagesAugmentation de Capital en Nature Dans La SAyoussefriifi100% (1)

- MA AD 2005 Slides PersonnelDocument36 pagesMA AD 2005 Slides Personnelabdel216Pas encore d'évaluation

- TD1-Stat à 2 VarDocument3 pagesTD1-Stat à 2 VarElghalya gideynPas encore d'évaluation

- 22 GRH GM CH 01 Revision CorrigeDocument12 pages22 GRH GM CH 01 Revision CorrigeElghalya gideynPas encore d'évaluation

- Rissaltak: Nouakchott - AffarcouDocument17 pagesRissaltak: Nouakchott - AffarcouElghalya gideynPas encore d'évaluation

- REMERCIEMENTDocument8 pagesREMERCIEMENTElghalya gideynPas encore d'évaluation

- My Report End of S4Document37 pagesMy Report End of S4Elghalya gideynPas encore d'évaluation

- PGDocument13 pagesPGElghalya gideynPas encore d'évaluation

- EXPOSEDocument21 pagesEXPOSEElghalya gideynPas encore d'évaluation

- Méthodologie de RechercheDocument14 pagesMéthodologie de RechercheElghalya gideynPas encore d'évaluation

- Les Techniques Bancaires en 52 Fiches PDFDocument298 pagesLes Techniques Bancaires en 52 Fiches PDFElghalya gideynPas encore d'évaluation

- Null PDFDocument164 pagesNull PDFElghalya gideynPas encore d'évaluation

- Audit-General-Theme-Introduction VFDocument9 pagesAudit-General-Theme-Introduction VFElghalya gideynPas encore d'évaluation

- Contrôle de GestionDocument20 pagesContrôle de GestionElghalya gideynPas encore d'évaluation

- Gestion Trésorerie 2Document12 pagesGestion Trésorerie 2Elghalya gideynPas encore d'évaluation

- COURS DROIT BANCAIRE ET FINANCIER vf2021 2Document37 pagesCOURS DROIT BANCAIRE ET FINANCIER vf2021 2Elghalya gideynPas encore d'évaluation

- R AsmaDocument20 pagesR AsmaElghalya gideynPas encore d'évaluation

- Fiche de TD #1 Construction D'un Budget de TrésorerieDocument2 pagesFiche de TD #1 Construction D'un Budget de TrésorerieSoukaina MouarrifPas encore d'évaluation

- BTP Ce - 1Document7 pagesBTP Ce - 1Mezni MehrezPas encore d'évaluation

- Cours Banque Entrepreneuriat CH1 Et CH2Document13 pagesCours Banque Entrepreneuriat CH1 Et CH2ANIPas encore d'évaluation

- Diagnostic Financier de L'Entreprise: CorrigésDocument20 pagesDiagnostic Financier de L'Entreprise: Corrigésmouad touil100% (2)

- Bruillon de Pfe FatiDocument2 pagesBruillon de Pfe FatiFatima Zahra AkhadkhoudPas encore d'évaluation

- Sujet DCG 2022 Ue6Document14 pagesSujet DCG 2022 Ue6clansir3Pas encore d'évaluation

- Cours Marché Fin 2Document32 pagesCours Marché Fin 2معلم اولPas encore d'évaluation

- Devoir-De-Synthèse-N°3-Avec-Correction - 2012-2013 (Souabni Rafika) (Kabaria-Mourouj-2)Document9 pagesDevoir-De-Synthèse-N°3-Avec-Correction - 2012-2013 (Souabni Rafika) (Kabaria-Mourouj-2)taher.ben.moussa54Pas encore d'évaluation

- Cours11 PDFDocument17 pagesCours11 PDFChris NgPas encore d'évaluation

- Exam 2016Document4 pagesExam 2016szwascqacqPas encore d'évaluation

- Budget Tresorerie Presentation ExerciceDocument5 pagesBudget Tresorerie Presentation ExerciceMohamed BoujnahPas encore d'évaluation

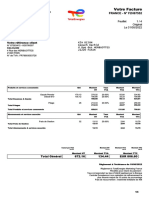

- TF87383415 20220531fac003250 F2H67552 OcDocument4 pagesTF87383415 20220531fac003250 F2H67552 OcComptabilité salamarket DijonPas encore d'évaluation

- Boc 20221021 2Document15 pagesBoc 20221021 2Patrice DONGOUTIOPas encore d'évaluation

- En Once I Set RepartitionDocument16 pagesEn Once I Set RepartitionSoukaina HemmanePas encore d'évaluation

- Rapport Des Commissaires Aux Comptes Au Conseil Dadministration Exercice 2020 - Unilever CiDocument75 pagesRapport Des Commissaires Aux Comptes Au Conseil Dadministration Exercice 2020 - Unilever CiamadoumoustaphacmbPas encore d'évaluation

- CoursDocument33 pagesCoursRadouan HsiniPas encore d'évaluation

- Devoirs Élaboration Des États FinanciersDocument1 pageDevoirs Élaboration Des États FinanciersÇý ŘıňPas encore d'évaluation

- Affectation Resultats AGODocument5 pagesAffectation Resultats AGOoumhamdPas encore d'évaluation

- Annexe Examen 2ieme Session 2019 2020Document1 pageAnnexe Examen 2ieme Session 2019 2020Younes SenuoyPas encore d'évaluation

- Turtle Trading - Une Stratégie GagnanteDocument15 pagesTurtle Trading - Une Stratégie GagnanteKetsia sifaPas encore d'évaluation

- Chapitre 2. Le Cadre Comptable BancaireDocument23 pagesChapitre 2. Le Cadre Comptable BancaireEya Dridii100% (1)

- Cours Mathématiques FinanciéresDocument8 pagesCours Mathématiques FinanciéresIdrissa BerthePas encore d'évaluation

- 1 French-Financial TemplateDocument69 pages1 French-Financial TemplateClemar BennPas encore d'évaluation

- Delai de Récup Ou PaybackDocument27 pagesDelai de Récup Ou Paybackqzm74lPas encore d'évaluation

- Chapitre 5 GFEDocument13 pagesChapitre 5 GFEZozayaPas encore d'évaluation

- Le SIC ReprésenteDocument7 pagesLe SIC ReprésenteHamey CISSEPas encore d'évaluation

- L'ObligationDocument7 pagesL'Obligationdanaobrest100% (1)

- Examen Blanc Analyse FinancièreDocument4 pagesExamen Blanc Analyse FinancièreIMANE ENNAJYPas encore d'évaluation

- Introduction en Bourse PDFDocument51 pagesIntroduction en Bourse PDFNajiaPas encore d'évaluation

- Chap 9 La Fixation Du Prix de VenteDocument4 pagesChap 9 La Fixation Du Prix de VentehguohyoiPas encore d'évaluation

- Comment transformer 5000€ en un millionD'EverandComment transformer 5000€ en un millionÉvaluation : 2 sur 5 étoiles2/5 (1)

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- Gestion de projet : outils pour la vie quotidienneD'EverandGestion de projet : outils pour la vie quotidienneÉvaluation : 5 sur 5 étoiles5/5 (2)

- L'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.D'EverandL'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.Évaluation : 3.5 sur 5 étoiles3.5/5 (6)

- Le trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsD'EverandLe trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsÉvaluation : 3.5 sur 5 étoiles3.5/5 (19)

- Le Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiD'EverandLe Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiÉvaluation : 5 sur 5 étoiles5/5 (1)

- 7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueD'Everand7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- L'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésD'EverandL'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésÉvaluation : 3.5 sur 5 étoiles3.5/5 (4)

- Investir pour les débutants - Démarrer en 10 étapes facilesD'EverandInvestir pour les débutants - Démarrer en 10 étapes facilesÉvaluation : 3.5 sur 5 étoiles3.5/5 (2)

- Direction, Alignment, Commitment: Achieving Better Results Through Leadership, First Edition (French)D'EverandDirection, Alignment, Commitment: Achieving Better Results Through Leadership, First Edition (French)Pas encore d'évaluation

- La communication professionnelle facile à apprendre: Le guide pratique de la communication professionnelle et des meilleures stratégies de communication d'entrepriseD'EverandLa communication professionnelle facile à apprendre: Le guide pratique de la communication professionnelle et des meilleures stratégies de communication d'entrepriseÉvaluation : 5 sur 5 étoiles5/5 (1)

- Comment trader dans un range: Négociez sur le marché le plus intéressant du mondeD'EverandComment trader dans un range: Négociez sur le marché le plus intéressant du mondeÉvaluation : 5 sur 5 étoiles5/5 (1)

- Le Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsD'EverandLe Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsÉvaluation : 4 sur 5 étoiles4/5 (2)

- Réussir son marketing par courriel : Communiquer - Fidéliser - MonétiserD'EverandRéussir son marketing par courriel : Communiquer - Fidéliser - MonétiserPas encore d'évaluation

- Si tu n’es pas le premier, tu es le dernier: Stratégies de vente pour dominer votre marché et devancer vos concurrentsD'EverandSi tu n’es pas le premier, tu es le dernier: Stratégies de vente pour dominer votre marché et devancer vos concurrentsÉvaluation : 5 sur 5 étoiles5/5 (1)

- La stratégie commerciale en boulangerie pâtisserieD'EverandLa stratégie commerciale en boulangerie pâtisserieÉvaluation : 3.5 sur 5 étoiles3.5/5 (2)

- Le marketing d'affiliation en 4 étapes: Comment gagner de l'argent avec des affiliés en créant des systèmes commerciaux qui fonctionnentD'EverandLe marketing d'affiliation en 4 étapes: Comment gagner de l'argent avec des affiliés en créant des systèmes commerciaux qui fonctionnentPas encore d'évaluation

- Le trading des bandes de bollinger facile à apprendre: Comment apprendre à utiliser les bandes de bollinger pour faire du commerce en ligne avec succèsD'EverandLe trading des bandes de bollinger facile à apprendre: Comment apprendre à utiliser les bandes de bollinger pour faire du commerce en ligne avec succèsÉvaluation : 5 sur 5 étoiles5/5 (1)

- Ce que vos commerciaux ne font pas et qui vous coûte des millionsD'EverandCe que vos commerciaux ne font pas et qui vous coûte des millionsÉvaluation : 4 sur 5 étoiles4/5 (2)

- Marketing: Guide Pour Gagner De L'argent En Ligne Avec Les Réseaux SociauxD'EverandMarketing: Guide Pour Gagner De L'argent En Ligne Avec Les Réseaux SociauxPas encore d'évaluation

- Les Secrets du MLM: Les Secrets des marketers de réseau compétentsD'EverandLes Secrets du MLM: Les Secrets des marketers de réseau compétentsPas encore d'évaluation

- Forex Trading facile à apprendre: Le guide d'introduction au marché des changes et aux stratégies de négociation les plus efficaces dans l'industrie des devises.D'EverandForex Trading facile à apprendre: Le guide d'introduction au marché des changes et aux stratégies de négociation les plus efficaces dans l'industrie des devises.Évaluation : 4 sur 5 étoiles4/5 (1)

- Le plan marketing en 4 étapes: Stratégies et étapes clés pour créer des plans de marketing qui fonctionnentD'EverandLe plan marketing en 4 étapes: Stratégies et étapes clés pour créer des plans de marketing qui fonctionnentPas encore d'évaluation

- Guide OCDE-FAO pour des filières agricoles responsablesD'EverandGuide OCDE-FAO pour des filières agricoles responsablesPas encore d'évaluation

- Le Scalping est Amusant! 2: Partie 2: Exemples pratiquesD'EverandLe Scalping est Amusant! 2: Partie 2: Exemples pratiquesÉvaluation : 5 sur 5 étoiles5/5 (1)