Vous aimerez peut-être aussi

- Fiche N 17 Moyens PaiementDocument4 pagesFiche N 17 Moyens PaiementMohammed Said MaamraPas encore d'évaluation

- Modes de Paiement 2012-01-23 15-22-43 664Document5 pagesModes de Paiement 2012-01-23 15-22-43 664Bon Prix100% (1)

- Fiche N 19 Credit DocumentaireDocument4 pagesFiche N 19 Credit DocumentaireKouamé ESIGPas encore d'évaluation

- Les Techniques de Paiement DocumentairesDocument15 pagesLes Techniques de Paiement DocumentairesNawres TlijeniPas encore d'évaluation

- Moyens de Paiement Le Credit Documentaire - 1622104451050 PDFDocument8 pagesMoyens de Paiement Le Credit Documentaire - 1622104451050 PDFJean Pierre TOLNOPas encore d'évaluation

- Résumé La Sécurisation Financière Des Exportations Par Les Techniques Bancaires.Document7 pagesRésumé La Sécurisation Financière Des Exportations Par Les Techniques Bancaires.Nadir MOUFAKKIR100% (1)

- Les Techniques de PaiementDocument20 pagesLes Techniques de PaiementHayet Khedher100% (1)

- Les Techniques de Paiement A L'internationalDocument18 pagesLes Techniques de Paiement A L'internationalJamal Amarouch83% (6)

- Fiche 19 Credit DocumentaireDocument4 pagesFiche 19 Credit DocumentaireArimas BestPas encore d'évaluation

- Moyens de Paiement La Remise DocumentaireDocument4 pagesMoyens de Paiement La Remise DocumentaireGhaya Ben Hamadou100% (1)

- Techniques Bancaires Fiche de Cours N°12Document3 pagesTechniques Bancaires Fiche de Cours N°12nouginougi65Pas encore d'évaluation

- Paiement-international-1Document8 pagesPaiement-international-1abidtakwa5Pas encore d'évaluation

- Crédit Documentaire PDFDocument40 pagesCrédit Documentaire PDFoumPas encore d'évaluation

- Les Moyens de Reglement InternationalsDocument15 pagesLes Moyens de Reglement Internationalssafi hafidPas encore d'évaluation

- Conditions de Paiement InternationalesDocument23 pagesConditions de Paiement InternationalessamirPas encore d'évaluation

- Logistique InternationaleDocument42 pagesLogistique InternationalekeoPas encore d'évaluation

- Moyens de Paiement - Le Crédit Documentaire PDFDocument4 pagesMoyens de Paiement - Le Crédit Documentaire PDFNdiaye Saliou MbackePas encore d'évaluation

- Credoc Propre PropreDocument11 pagesCredoc Propre PropreKouamé ESIGPas encore d'évaluation

- TCI CHP 3 Techniques Du CIDocument9 pagesTCI CHP 3 Techniques Du CIsamachizumiPas encore d'évaluation

- 38.banking Techniques 1Document7 pages38.banking Techniques 1habchiPas encore d'évaluation

- Le crédit documentaireDocument10 pagesLe crédit documentairehhzfyx75w7Pas encore d'évaluation

- Chapitre 1.les Instruments de Paiement InternationauxDocument7 pagesChapitre 1.les Instruments de Paiement InternationauxSoukaina El Tazy100% (1)

- PaiementDocument5 pagesPaiementLynda OumohandPas encore d'évaluation

- Les Moyens de Paiement À LinternationalDocument12 pagesLes Moyens de Paiement À LinternationalCherif Achref100% (1)

- Choisir Les Moyens de Paiement InternationalDocument1 pageChoisir Les Moyens de Paiement InternationalhrtPas encore d'évaluation

- Brochure Financement Poste ClientDocument16 pagesBrochure Financement Poste ClientAïcha SallaPas encore d'évaluation

- Moy - Paiements InternationalDocument50 pagesMoy - Paiements InternationalAchraf EssahalPas encore d'évaluation

- CreDocument30 pagesCreinternational tradePas encore d'évaluation

- Iguergaziz WasilaDocument20 pagesIguergaziz WasilaCam EliaPas encore d'évaluation

- 1 Banque Et Commerce InternationalDocument24 pages1 Banque Et Commerce Internationalyassine12280% (5)

- Chapitre 3Document4 pagesChapitre 3Mijo MboumouPas encore d'évaluation

- Tupvtwïijdvmft Tbwfdeftwïijdvmftofydïebouqbtqmbdft Tupvtwïijdvmft TbwfdeftwïijdvmftofydïebouqbtqmbdftDocument3 pagesTupvtwïijdvmft Tbwfdeftwïijdvmftofydïebouqbtqmbdft Tupvtwïijdvmft TbwfdeftwïijdvmftofydïebouqbtqmbdftYanis LaftimiPas encore d'évaluation

- Dans Le Cadre Des Opérations Import Et ExportDocument8 pagesDans Le Cadre Des Opérations Import Et ExportMostafa BerragadPas encore d'évaluation

- Lettre de Crédit StandardDocument4 pagesLettre de Crédit StandardAntonio José CORREIA ESTRADASPas encore d'évaluation

- Le Crédit Documentaire1Document4 pagesLe Crédit Documentaire1Feraoun Feraoun MohandPas encore d'évaluation

- Le Crédit DocumentaireDocument45 pagesLe Crédit Documentairegirl_on_net100% (3)

- Séance 10 Les Moyens de Paiement Du Commerce InternationalDocument21 pagesSéance 10 Les Moyens de Paiement Du Commerce InternationalAicha MrizigPas encore d'évaluation

- Credit Documentaire Savoir PlusDocument6 pagesCredit Documentaire Savoir PlusCarolina Tunisian Group (Export international.)Pas encore d'évaluation

- Chapitre 3 - Paiement à l'internationalDocument7 pagesChapitre 3 - Paiement à l'internationalMohamed El CADIPas encore d'évaluation

- PFI Cours3Document20 pagesPFI Cours3jawad bennarPas encore d'évaluation

- Les Techniques de Paiement InternationalDocument16 pagesLes Techniques de Paiement InternationalMichelPas encore d'évaluation

- Cours - Techniques BancairesDocument5 pagesCours - Techniques BancairesRédouane BéribechePas encore d'évaluation

- Les Procédures & Modes de Paiement À L'internationaleDocument52 pagesLes Procédures & Modes de Paiement À L'internationaleMohamed HadjPas encore d'évaluation

- Expose Credit DocumentaireDocument17 pagesExpose Credit DocumentaireYasmine BennaniPas encore d'évaluation

- BELF Credit-Doc WEB FR TCM 28-40357Document28 pagesBELF Credit-Doc WEB FR TCM 28-40357Mouhamadou Moustapha FALLPas encore d'évaluation

- 37.the International Payment InstrumentsDocument4 pages37.the International Payment InstrumentsJamila oubraymePas encore d'évaluation

- M21 Paiement Et Financement À linternationalTER TSCDocument23 pagesM21 Paiement Et Financement À linternationalTER TSCefmcgroupPas encore d'évaluation

- CREDOC FINAL FinalDocument14 pagesCREDOC FINAL Finaldesmon ivonPas encore d'évaluation

- Les Techniques de PaiementDocument4 pagesLes Techniques de PaiementLi kiPas encore d'évaluation

- Le Passage en Algérie Du REMDOC Au CREDOCDocument5 pagesLe Passage en Algérie Du REMDOC Au CREDOCakkan1987Pas encore d'évaluation

- CredocDocument7 pagesCredocMehdi SamPas encore d'évaluation

- Techniques de Paiement Et Regimes DouaniersDocument2 pagesTechniques de Paiement Et Regimes DouaniersLili GarrixPas encore d'évaluation

- M21 - Paiement Et Financement À l'internationalTER-TSCDocument23 pagesM21 - Paiement Et Financement À l'internationalTER-TSCAbdellah Rguibi100% (4)

- Paiment FinancementDocument2 pagesPaiment Financementluffy02senpaiPas encore d'évaluation

- Réussir son crédit immobilier: à l'usage des particuliers qui empruntent pour financier leur immobilierD'EverandRéussir son crédit immobilier: à l'usage des particuliers qui empruntent pour financier leur immobilierPas encore d'évaluation

- La fiducie sur parts et actions de sociétés: Aspects juridiques et fiscauxD'EverandLa fiducie sur parts et actions de sociétés: Aspects juridiques et fiscauxPas encore d'évaluation

- Les Droits Voisins Des Droits D'auteurDocument16 pagesLes Droits Voisins Des Droits D'auteurahmedPas encore d'évaluation

- Moliere Le Bourgeois Gentilhomme Resume Personnages Et AnalyseDocument9 pagesMoliere Le Bourgeois Gentilhomme Resume Personnages Et AnalyseMaissame Ben AmiPas encore d'évaluation

- NTICS CorrigésDocument3 pagesNTICS CorrigésahmedPas encore d'évaluation

- Evaluation Tronc CommunDocument2 pagesEvaluation Tronc Communahmed100% (1)

- Droit P2nalDocument6 pagesDroit P2nalahmedPas encore d'évaluation

- Avis Transformation Digitale VFDocument28 pagesAvis Transformation Digitale VFayoub el ouahabiPas encore d'évaluation

- Émission Maroc Digital 1-1Document16 pagesÉmission Maroc Digital 1-1ahmedPas encore d'évaluation

- Les Droits Voisins Des Droits D'auteurDocument16 pagesLes Droits Voisins Des Droits D'auteurahmedPas encore d'évaluation

- Droit SZ Socizr2Document12 pagesDroit SZ Socizr2ahmedPas encore d'évaluation

- Exposé La Condition Des Étrangers-4 SARA 1888Document22 pagesExposé La Condition Des Étrangers-4 SARA 1888ahmedPas encore d'évaluation

- Stratégie Maroc DigitaleDocument2 pagesStratégie Maroc DigitaleahmedPas encore d'évaluation

- Fiche de Lecture Antigone Biographie Résumé Personnages KhalidDocument2 pagesFiche de Lecture Antigone Biographie Résumé Personnages Khalidahmed100% (7)

- Séac 15 Fiche Figures D'analogieDocument3 pagesSéac 15 Fiche Figures D'analogieahmedPas encore d'évaluation

- Prendre Le Parole OraleDocument3 pagesPrendre Le Parole OraleahmedPas encore d'évaluation

- Disseration Juridique (CryptpDocument6 pagesDisseration Juridique (CryptpahmedPas encore d'évaluation

- DecertationDocument6 pagesDecertationahmedPas encore d'évaluation

- EXPOS2é Conditions Des EtranDocument23 pagesEXPOS2é Conditions Des EtranahmedPas encore d'évaluation

- Travaux Encadrés Et Analyse Antigone KhalidDocument5 pagesTravaux Encadrés Et Analyse Antigone Khalidahmed100% (1)

- Antigone Atelier 5Document2 pagesAntigone Atelier 5ahmedPas encore d'évaluation

- Vocabulaire Du ThéâtreDocument3 pagesVocabulaire Du ThéâtreahmedPas encore d'évaluation

- Fiche Oral 1bac Le Prologue AntigoneDocument2 pagesFiche Oral 1bac Le Prologue Antigoneahmed100% (1)

- Prolgue Antigone Texte 2 Pages Par FeuilleDocument2 pagesProlgue Antigone Texte 2 Pages Par FeuilleahmedPas encore d'évaluation

- Résumé Personnages Biographie AntigoneDocument5 pagesRésumé Personnages Biographie AntigoneahmedPas encore d'évaluation

- Partie SaraDocument1 pagePartie SaraahmedPas encore d'évaluation

- Lexique Relatif Au Théâtre AntigoneDocument2 pagesLexique Relatif Au Théâtre Antigoneahmed0% (1)

- Antigone Et La Nourrice TEXTEDocument4 pagesAntigone Et La Nourrice TEXTEahmedPas encore d'évaluation

- Examens RégionauxDocument4 pagesExamens RégionauxahmedPas encore d'évaluation

- Resp CivDocument32 pagesResp CivahmedPas encore d'évaluation

- Résumé Antigone Tableau Scène Par ScèneDocument3 pagesRésumé Antigone Tableau Scène Par Scèneahmed100% (1)

- Évaluation Aux ChampsDocument2 pagesÉvaluation Aux Champsahmed100% (1)

- Boni Ehui Patrice CV Aout 17 2Document2 pagesBoni Ehui Patrice CV Aout 17 2BONI PATRICEPas encore d'évaluation

- Examens Nationaux 2bac Comptabilite Mathematiques Financieres SGC 2016 RDocument13 pagesExamens Nationaux 2bac Comptabilite Mathematiques Financieres SGC 2016 RMohamedCharifPas encore d'évaluation

- Dif TD3Document9 pagesDif TD3SALON Des étudiantsPas encore d'évaluation

- C-L'exécution Du BudgetDocument22 pagesC-L'exécution Du BudgetOmayma LaayounePas encore d'évaluation

- ETICDocument51 pagesETICSoufiane BousbaaPas encore d'évaluation

- As Monaco Dans Le RougeDocument1 pageAs Monaco Dans Le Rougedaynightsea100% (2)

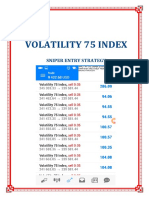

- Vix75 Sniper EntriesDocument21 pagesVix75 Sniper EntriesReine Randriamampianina94% (18)

- Cout de RevientDocument7 pagesCout de RevientyacinePas encore d'évaluation

- Zwaml Tchdo ZB Machi LflossDocument3 pagesZwaml Tchdo ZB Machi LflossSaid EnnPas encore d'évaluation

- La Finance Verte en Chine YDocument5 pagesLa Finance Verte en Chine Yyamina soudaniPas encore d'évaluation

- GLV 4Document13 pagesGLV 4ericPas encore d'évaluation

- Mariem Mejri PFEDocument62 pagesMariem Mejri PFEThemer jabbery100% (1)

- Douane Et TransitDocument4 pagesDouane Et TransitNobonaga90Pas encore d'évaluation

- Ngoné Ndoye Mintou SEYE RAPPORT DE STAGEDocument51 pagesNgoné Ndoye Mintou SEYE RAPPORT DE STAGENgoné Mintou SeyePas encore d'évaluation

- Projet de Memoire AichaDocument8 pagesProjet de Memoire AichaMamadou Gueye100% (1)

- Cas AttijariDocument101 pagesCas AttijariOmaima HijaziPas encore d'évaluation

- Introducion GFDocument5 pagesIntroducion GFChoulliPas encore d'évaluation

- Cours - Meradi Ouari - Introduction À L'économieDocument57 pagesCours - Meradi Ouari - Introduction À L'économieTinhinane CèlinePas encore d'évaluation

- Fascicule 2 - Les IndicesDocument4 pagesFascicule 2 - Les IndicesMargaux TintinierPas encore d'évaluation

- Chapitre 3. La Gestion Budgétaire - La Dernière PartieDocument33 pagesChapitre 3. La Gestion Budgétaire - La Dernière PartierouaaPas encore d'évaluation

- Strategie Ichimoku A Vendre PDFDocument9 pagesStrategie Ichimoku A Vendre PDFSolex Tchinda75% (4)

- Releve Pension Invalid It e 02042021Document1 pageReleve Pension Invalid It e 02042021ISABELLE CHABLOWSKIPas encore d'évaluation

- 00 Actif Et Passif FinanacierDocument44 pages00 Actif Et Passif FinanacieroussamaPas encore d'évaluation

- Facture AvoirDocument7 pagesFacture Avoirmohamed ikenPas encore d'évaluation

- Corrigé-Série TD 5Document4 pagesCorrigé-Série TD 5D IMPas encore d'évaluation

- Evaluation Des Obligations: (Sous-Titre Du Document)Document7 pagesEvaluation Des Obligations: (Sous-Titre Du Document)YoussefyassinPas encore d'évaluation

- Buisness PlanDocument20 pagesBuisness PlankoulouPas encore d'évaluation

- Cahier TD Compta1Document20 pagesCahier TD Compta1nadia bessadiPas encore d'évaluation

- Affaire Tapie: L'arret de La Cour de CassationDocument30 pagesAffaire Tapie: L'arret de La Cour de CassationLaurent MAUDUITPas encore d'évaluation

- Un Essai D'analyse Sur L'utilisation de La Carte Électronique de Retrait Et de Paiement Interbancaire (CIB) en AlgérieDocument24 pagesUn Essai D'analyse Sur L'utilisation de La Carte Électronique de Retrait Et de Paiement Interbancaire (CIB) en AlgérieRADOUANE ALLOUPas encore d'évaluation