Vous aimerez peut-être aussi

- Le Cautionnement 2Document16 pagesLe Cautionnement 2mhdi100% (1)

- L'hypothèqueDocument19 pagesL'hypothèqueJuristePas encore d'évaluation

- Les Garanties Et Les Suretes Dans Le Contexte Des Transactions CommercialesDocument15 pagesLes Garanties Et Les Suretes Dans Le Contexte Des Transactions Commercialesayoub zerroukPas encore d'évaluation

- Les Différents Types de GarantiesDocument2 pagesLes Différents Types de GarantiesSalahddin KhalilPas encore d'évaluation

- Fiche - 501 BDF Cautionnement BancaireDocument3 pagesFiche - 501 BDF Cautionnement BancaireAouini MohamedPas encore d'évaluation

- Syllabus Garantie Et Contre-Garantie Autono Me MonnouDocument18 pagesSyllabus Garantie Et Contre-Garantie Autono Me MonnouDotou TankpinouPas encore d'évaluation

- Les Suretes Reelles Mobilieres Dr. Cheikh Adiouma KANEDocument60 pagesLes Suretes Reelles Mobilieres Dr. Cheikh Adiouma KANEadoudiop6Pas encore d'évaluation

- Le Nantissement - ExposéDocument25 pagesLe Nantissement - ExposéOssama Makaveli100% (1)

- Cours de Droit Des SuretesDocument58 pagesCours de Droit Des SuretesErnestina NgoulouPas encore d'évaluation

- Copie de Exposé1Document7 pagesCopie de Exposé1imy nePas encore d'évaluation

- HypothequeDocument13 pagesHypothequesalmaPas encore d'évaluation

- Hypothèque RechargeableDocument2 pagesHypothèque RechargeableironalphaPas encore d'évaluation

- Exposé Sur Les Effets Et Réalisation de L'hypothèqueDocument40 pagesExposé Sur Les Effets Et Réalisation de L'hypothèqueWalid AmraniPas encore d'évaluation

- D SureteDocument127 pagesD SureteRabiétou MF DiakhatePas encore d'évaluation

- Chap 15 Contrat Dans L'entrepriseDocument7 pagesChap 15 Contrat Dans L'entreprisethomas dPas encore d'évaluation

- Cours de Droit Des Garanties Bancaires - Mars 2015Document17 pagesCours de Droit Des Garanties Bancaires - Mars 2015Aliou NdiayePas encore d'évaluation

- Chapitre N°13 - Sûretés PersonnellesDocument2 pagesChapitre N°13 - Sûretés Personnellesmaeva dasilvaPas encore d'évaluation

- L'antichrèseDocument17 pagesL'antichrèseWalid AmraniPas encore d'évaluation

- CO DES SURETES ET - Dr. KANE1Document43 pagesCO DES SURETES ET - Dr. KANE1adoudiop6Pas encore d'évaluation

- TD6Document7 pagesTD6Nicolas AttisPas encore d'évaluation

- Cours 3Document11 pagesCours 3marine henryPas encore d'évaluation

- Les Contrats BancairesDocument14 pagesLes Contrats BancairesMehdi SamPas encore d'évaluation

- Le Nantissement Exposé FinalDocument12 pagesLe Nantissement Exposé FinalMohamed Mohamed100% (4)

- Garanties de CreditDocument4 pagesGaranties de Credityawa jamilatou100% (1)

- Le Nanatissement Du Fond de Commerce.Document6 pagesLe Nanatissement Du Fond de Commerce.Ayoub SouccanePas encore d'évaluation

- Recherche PfeDocument28 pagesRecherche PfeThe good DreamcatcherPas encore d'évaluation

- Le Nantissement Du Fonds de CommerceDocument4 pagesLe Nantissement Du Fonds de CommerceSouad DirPas encore d'évaluation

- RapportDocument9 pagesRapportDriss EcoPas encore d'évaluation

- Cautions Et GarantiesDocument38 pagesCautions Et GarantiesHajar ElKhalbiPas encore d'évaluation

- Cautions Et GarantiesDocument38 pagesCautions Et GarantiesHajar ElKhalbiPas encore d'évaluation

- Cours Garanties BancairesDocument51 pagesCours Garanties Bancairestarek brahimi100% (3)

- 4 5969670272725290489Document4 pages4 5969670272725290489Raphael KolemouPas encore d'évaluation

- Cession Des CréancesDocument4 pagesCession Des CréancesIbtissam AbbouPas encore d'évaluation

- Les Sûretes MobilièresDocument18 pagesLes Sûretes MobilièresOtman BelmamounPas encore d'évaluation

- 7 - Le Cautionnement Bancaire: 7.1. DéfinitionDocument6 pages7 - Le Cautionnement Bancaire: 7.1. DéfinitionĽÕû BñàPas encore d'évaluation

- Les Droits Reels AccessoiresDocument6 pagesLes Droits Reels AccessoiresYounes El Kaoutit100% (3)

- Le NantissementDocument4 pagesLe NantissementMohamed MohamedPas encore d'évaluation

- Suretes (2) 2Document18 pagesSuretes (2) 2hawadiop333Pas encore d'évaluation

- Droit Des SuretésDocument27 pagesDroit Des Suretésjameskefa1999Pas encore d'évaluation

- Fasc. 786 FIDUCIE. - Effets Et ExtinctionDocument20 pagesFasc. 786 FIDUCIE. - Effets Et ExtinctionEkoue Patrice SATCHIPas encore d'évaluation

- Droit Des SuretésDocument114 pagesDroit Des SuretésSarah Lelievre100% (2)

- Résumé Du Cour Du Droit de Crédit CompletDocument42 pagesRésumé Du Cour Du Droit de Crédit CompletHiba Mellati100% (1)

- Droit Du Credit ActualiseDocument34 pagesDroit Du Credit ActualiseJohn RockmanPas encore d'évaluation

- CAUTIONNEMENTDocument3 pagesCAUTIONNEMENTKouadio Dieudonné YaoPas encore d'évaluation

- 55 1996Document10 pages55 1996Sos ComptaticPas encore d'évaluation

- Le Nantissement ConventionnelDocument2 pagesLe Nantissement Conventionnelrachid45100% (1)

- Contrats BancairesDocument6 pagesContrats BancairesChérylène VentricePas encore d'évaluation

- L'impératif de Crédit (Récupération Automatique)Document3 pagesL'impératif de Crédit (Récupération Automatique)Menel ZouariPas encore d'évaluation

- Chapitre Contentieux Des AffairesDocument32 pagesChapitre Contentieux Des AffairesNupciaPas encore d'évaluation

- SuretéDocument13 pagesSuretésoyaniangado0Pas encore d'évaluation

- Cours de Droit Civil Les SûretésDocument36 pagesCours de Droit Civil Les SûretésAmendaPas encore d'évaluation

- NantissementDocument12 pagesNantissementNouali MedPas encore d'évaluation

- Les Opérations Sur Fonds de Commerce S 6 2022Document33 pagesLes Opérations Sur Fonds de Commerce S 6 2022HoudaPas encore d'évaluation

- Chapitre 1 Premiere Partie MemoireDocument28 pagesChapitre 1 Premiere Partie MemoireSéphora AlouPas encore d'évaluation

- Les Moyens de Défense Dune Caution ABDELFETTAH Feryel Et ABOULFARAJ Mathieu VDEFDocument6 pagesLes Moyens de Défense Dune Caution ABDELFETTAH Feryel Et ABOULFARAJ Mathieu VDEFjackhuguesPas encore d'évaluation

- Corrigé Du Devoir D0007: I. Fiche D'Arrêts A. LDocument7 pagesCorrigé Du Devoir D0007: I. Fiche D'Arrêts A. LCie TyoPas encore d'évaluation

- Le CautionnementDocument4 pagesLe CautionnementHiba AFRIPas encore d'évaluation

- Credit BailDocument5 pagesCredit BailCharaf ZetPas encore d'évaluation

- Devoir 7Document6 pagesDevoir 7Ace RothsteinPas encore d'évaluation

- Agent CommercialDocument15 pagesAgent Commercialfatime-zzahraPas encore d'évaluation

- Couverture Des Risques de Change PDFDocument17 pagesCouverture Des Risques de Change PDFfatime-zzahra100% (1)

- (Cas Pratiques Contrats Session 4 Droit Du Commerce Interna 1 PDFDocument2 pages(Cas Pratiques Contrats Session 4 Droit Du Commerce Interna 1 PDFfatime-zzahraPas encore d'évaluation

- Barreau Cours de Droit International PriveDocument144 pagesBarreau Cours de Droit International PriveJoslain Diontilo DjériaPas encore d'évaluation

- Les Cas Pratiques en Droit CommercialDocument28 pagesLes Cas Pratiques en Droit CommercialhassanPas encore d'évaluation

- Agent Commercial PDFDocument6 pagesAgent Commercial PDFfatime-zzahraPas encore d'évaluation

- Introduction Au Droit Des Affaires - Blaise PDFDocument116 pagesIntroduction Au Droit Des Affaires - Blaise PDFfatime-zzahra100% (1)

- La Nouvelle Théorie Du Commerce InternationalDocument3 pagesLa Nouvelle Théorie Du Commerce Internationalfatime-zzahraPas encore d'évaluation

- Droit de La Finance InternationaleDocument11 pagesDroit de La Finance Internationalefatime-zzahraPas encore d'évaluation

- Les Fondements La Responsabilité Civile DélictuelleDocument7 pagesLes Fondements La Responsabilité Civile Délictuellefatime-zzahra100% (1)

- Les Actes de Commerce Par NatureDocument9 pagesLes Actes de Commerce Par Naturefatime-zzahraPas encore d'évaluation

- Analyse Technique Theorie de DowDocument9 pagesAnalyse Technique Theorie de DowAbdelkader Kemmouni83% (6)

- All DocumentsDocument6 pagesAll DocumentsLe Bluebox100% (1)

- Compta 2eme Juillet 2015Document4 pagesCompta 2eme Juillet 2015moulay hassan elmansouriPas encore d'évaluation

- Regulation Bancaire A4Document72 pagesRegulation Bancaire A4Glenn SmithPas encore d'évaluation

- ExposémarchémonétaireDocument20 pagesExposémarchémonétaireNouaman FanidiPas encore d'évaluation

- Cours - Fiscalite - Lamalem AhmedDocument22 pagesCours - Fiscalite - Lamalem AhmedzinebencgistPas encore d'évaluation

- Fiche Transport Maritime Fiche 2 PDFDocument6 pagesFiche Transport Maritime Fiche 2 PDFrdrscribdPas encore d'évaluation

- TD 2 Finance InternationaleDocument2 pagesTD 2 Finance InternationaleThe Tun 91100% (1)

- Série 1 Master 22 AVRILDocument4 pagesSérie 1 Master 22 AVRILMohamed GaaloulPas encore d'évaluation

- Ca20230208 133422Document1 pageCa20230208 133422hannekePas encore d'évaluation

- Audit Du Cyle D'exploitation Stock PDFDocument11 pagesAudit Du Cyle D'exploitation Stock PDFMellouk KhalidPas encore d'évaluation

- CP - Risma - Projet - FDocument2 pagesCP - Risma - Projet - FanassPas encore d'évaluation

- Plan Comptable Syscoa Du SP-CONEDDDocument6 pagesPlan Comptable Syscoa Du SP-CONEDDemig08100% (1)

- Lescontratstermesurdevise 180122135612Document13 pagesLescontratstermesurdevise 180122135612aitlhaj abdelaziz100% (1)

- Mathematiques FinanciereDocument47 pagesMathematiques FinanciereoussamaPas encore d'évaluation

- BmceDocument20 pagesBmceYasmine LeePas encore d'évaluation

- 1 Corrige Inter Et SimpleDocument2 pages1 Corrige Inter Et SimpleYassine BoughaidiPas encore d'évaluation

- Comptabilite Des Assurances RizkDocument115 pagesComptabilite Des Assurances Rizkskoura594% (17)

- Etat de Rapprochement BancaireDocument11 pagesEtat de Rapprochement BancaireAminePas encore d'évaluation

- Banque Populaire MarocDocument24 pagesBanque Populaire MarocHajar LwadihPas encore d'évaluation

- Lexique AUDIT COMPTABLE ET FINANCIERDocument4 pagesLexique AUDIT COMPTABLE ET FINANCIERlatifa bourass100% (2)

- Generalites Sur La BourseDocument28 pagesGeneralites Sur La BourseIllias ZouadPas encore d'évaluation

- Reglement Intérieur Modèle PDFDocument9 pagesReglement Intérieur Modèle PDFronPas encore d'évaluation

- Attestation de Rib Hem MarrakechDocument1 pageAttestation de Rib Hem MarrakechHasnae ZerhouniPas encore d'évaluation

- Guide Saari v16Document42 pagesGuide Saari v16Marius Aka100% (1)

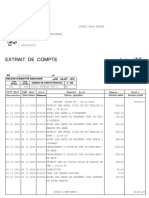

- Extrait de Compte: AgenceDocument6 pagesExtrait de Compte: AgenceAli AlaouiPas encore d'évaluation

- VF - Groupe BMCE Bank of Africa - Juin 2019Document39 pagesVF - Groupe BMCE Bank of Africa - Juin 2019Iliass Kablani100% (1)

- La Mature de La MonnaieDocument2 pagesLa Mature de La Monnaie31071978Pas encore d'évaluation

- PF2104211Document2 pagesPF2104211tantely.rakotonirinahff.mg AdamidenebadonPas encore d'évaluation