Vous aimerez peut-être aussi

- Efm Fiscalite TSFC V1Document2 pagesEfm Fiscalite TSFC V1Drïss ÃrPas encore d'évaluation

- Efm Fiscalite TSFC V2Document2 pagesEfm Fiscalite TSFC V2Drïss ÃrPas encore d'évaluation

- Principale TSFC Corrigé FF - Septembre 2020Document7 pagesPrincipale TSFC Corrigé FF - Septembre 2020Ilyas Hour56% (9)

- Controle Fiscalité MAROCDocument2 pagesControle Fiscalité MAROCChater tecPas encore d'évaluation

- Exercices IsDocument2 pagesExercices IsnezhaessaliminezhaPas encore d'évaluation

- Ex 1 2 3 4 ISDocument4 pagesEx 1 2 3 4 ISMohammed EdrissiPas encore d'évaluation

- Série D'exercices ISDocument5 pagesSérie D'exercices ISAyman TazarhinePas encore d'évaluation

- TD 5 Is NVDocument3 pagesTD 5 Is NVMcolis McolisPas encore d'évaluation

- Etude de Cas ISDocument3 pagesEtude de Cas ISAsmaa ElPas encore d'évaluation

- Contrôl. Fiscalit - V1 PDFDocument2 pagesContrôl. Fiscalit - V1 PDFhakim fayçalPas encore d'évaluation

- Cas Pratique Is 2023Document6 pagesCas Pratique Is 2023tahaxxxx4Pas encore d'évaluation

- EFM1Document2 pagesEFM1laila sadkiPas encore d'évaluation

- TD Fiscalité IDocument7 pagesTD Fiscalité ISasukePas encore d'évaluation

- TD Fiscalité Approfondie (S 5)Document3 pagesTD Fiscalité Approfondie (S 5)Youness UnvPas encore d'évaluation

- EFM2Document2 pagesEFM2laila sadkiPas encore d'évaluation

- Controle Fiscalité n002 TCE G222Document2 pagesControle Fiscalité n002 TCE G222RABH MOUSPas encore d'évaluation

- Examen de Fin de Module Année de Formation 2017/2018: Barème DétailléDocument2 pagesExamen de Fin de Module Année de Formation 2017/2018: Barème DétailléFarah BanguiPas encore d'évaluation

- Serie 8Document3 pagesSerie 8Abdelouahed ElkadiriPas encore d'évaluation

- 0 - Serie 1 - CAEDocument2 pages0 - Serie 1 - CAEKhadija Douja100% (1)

- Cas IS Corrigés. S5. Fac.21.22Document19 pagesCas IS Corrigés. S5. Fac.21.22Said OukchirenPas encore d'évaluation

- Série IsDocument3 pagesSérie IsSALMA OUALIPas encore d'évaluation

- EFM-TCE2-M201 V1 EnoncéDocument2 pagesEFM-TCE2-M201 V1 EnoncéSimo bayayPas encore d'évaluation

- EFM Fisca TSFC V1Document2 pagesEFM Fisca TSFC V1drissPas encore d'évaluation

- Correction TD n1,2Document4 pagesCorrection TD n1,2آلا ءءPas encore d'évaluation

- Corrigé Du Devoir D0033: DOSSIER 1: SNC Les Entrepreneurs IséroisDocument7 pagesCorrigé Du Devoir D0033: DOSSIER 1: SNC Les Entrepreneurs IséroisRachid HamchaPas encore d'évaluation

- Examen Fiscalitã© Session Normale 2021Document2 pagesExamen Fiscalitã© Session Normale 2021jqvc5x4psdPas encore d'évaluation

- TD 1ère Année TM Fiscalité Entreprise EST SB 2019 N 4Document1 pageTD 1ère Année TM Fiscalité Entreprise EST SB 2019 N 4RIMAPas encore d'évaluation

- CC N°1 Cge I Couts PartielsDocument2 pagesCC N°1 Cge I Couts PartielsBidias Deum'sPas encore d'évaluation

- Controle Fiscalité n002 TCE G111Document2 pagesControle Fiscalité n002 TCE G111RABH MOUSPas encore d'évaluation

- Exercices À ImprimerDocument8 pagesExercices À Imprimeraytlhoulahcen22Pas encore d'évaluation

- Examen de Fin de ModuleDocument2 pagesExamen de Fin de ModulemohcinechekkourPas encore d'évaluation

- Exercice D'application (Résultat Fiscal) Live 01Document10 pagesExercice D'application (Résultat Fiscal) Live 01Floo wkyPas encore d'évaluation

- Chapitre 1Document14 pagesChapitre 1lamia chaabenePas encore d'évaluation

- Controle TvaDocument2 pagesControle TvaAbdelouahed KacimiPas encore d'évaluation

- Normale Fiscalité 2021 (Énoncé+Solution)Document4 pagesNormale Fiscalité 2021 (Énoncé+Solution)Outhmane BakkouPas encore d'évaluation

- Bac Pro - Comptabilité - Partie 1 - Matin-1Document11 pagesBac Pro - Comptabilité - Partie 1 - Matin-1Mehdi BOUZINAPas encore d'évaluation

- FiscalitéDocument5 pagesFiscalitéIssam NajibPas encore d'évaluation

- S5 FISCA L - Impôt Sur Les Sociétés - Exercices CorrigésDocument11 pagesS5 FISCA L - Impôt Sur Les Sociétés - Exercices CorrigésAdil EL YassiniPas encore d'évaluation

- TD1-CAG - Correction - Version 2020Document3 pagesTD1-CAG - Correction - Version 2020Hamouda Toraa ToraaPas encore d'évaluation

- Série 1 TD - For MergeDocument7 pagesSérie 1 TD - For MergekenAPas encore d'évaluation

- Principale Correction TCE EFF Septembre 2020Document6 pagesPrincipale Correction TCE EFF Septembre 2020ayoub rhPas encore d'évaluation

- TD de L'is + CorrectionsDocument28 pagesTD de L'is + Correctionsfatiha zamiPas encore d'évaluation

- Examen de Fin de Formation TSFC Session de Juin 2019 Synthese Variante 1Document8 pagesExamen de Fin de Formation TSFC Session de Juin 2019 Synthese Variante 1Hicham EBPas encore d'évaluation

- Série de TD Fiscalité - IS - 20-21Document5 pagesSérie de TD Fiscalité - IS - 20-21MOHAMED ALI CHEMAO-ELFIHRIPas encore d'évaluation

- Examen Rattrapage CaDocument2 pagesExamen Rattrapage CaLINA BENAMARAPas encore d'évaluation

- CC 2 Comptabilité MH101Document3 pagesCC 2 Comptabilité MH101Lechker MouradPas encore d'évaluation

- Correction IRDocument7 pagesCorrection IRmanalPas encore d'évaluation

- Cas Pratique Avec CorrigéDocument3 pagesCas Pratique Avec CorrigéNabil BensaidPas encore d'évaluation

- Des Exercices Avec Corrigé Is KhalidDocument18 pagesDes Exercices Avec Corrigé Is KhalidLaila EssouayeniPas encore d'évaluation

- 4 5866277692512406432Document1 page4 5866277692512406432Mèhdî FâdîlPas encore d'évaluation

- Corrigé: Ue 114 - Droit FiscalDocument8 pagesCorrigé: Ue 114 - Droit FiscalBoudjema GhassouliPas encore d'évaluation

- TD IsDocument5 pagesTD Isikram awladPas encore d'évaluation

- Exercices Dapplication FiscaliteDocument10 pagesExercices Dapplication FiscaliteBN CDH SDJPas encore d'évaluation

- Applications Retraitements Des Charges Et Charges IncorporablesDocument6 pagesApplications Retraitements Des Charges Et Charges Incorporablesnisrine amraniPas encore d'évaluation

- Exercice n10 ISDocument5 pagesExercice n10 ISLamiaa AmraniPas encore d'évaluation

- Etude de Cas Version FinaleDocument13 pagesEtude de Cas Version FinaleNourredine SabriPas encore d'évaluation

- 0 - Fiscalite Seance 17Document7 pages0 - Fiscalite Seance 17Zaineb MejdiPas encore d'évaluation

- Fiscalité-Normale 2019-Énoncé SolutionDocument4 pagesFiscalité-Normale 2019-Énoncé SolutionLo LiPas encore d'évaluation

- Examen Analyse FinancièreDocument2 pagesExamen Analyse FinancièremohcinechekkourPas encore d'évaluation

- NHDR 2005 FA09 - GuideConflits-frDocument531 pagesNHDR 2005 FA09 - GuideConflits-frMed OudenniPas encore d'évaluation

- Escompte Cout de Découvert Budget ExerciveDocument4 pagesEscompte Cout de Découvert Budget ExerciveAhmefPas encore d'évaluation

- Cas ProrataDocument2 pagesCas ProrataAhmefPas encore d'évaluation

- Math Fin C2Document2 pagesMath Fin C2AhmefPas encore d'évaluation

- Chap 2Document13 pagesChap 2AhmefPas encore d'évaluation

- Parmi Les Produits, On Relevé (En DH HT)Document25 pagesParmi Les Produits, On Relevé (En DH HT)AhmefPas encore d'évaluation

- UntitledDocument2 pagesUntitledAhmefPas encore d'évaluation

- Presentation CSF OFPPTDocument19 pagesPresentation CSF OFPPTosamaPas encore d'évaluation

- Facturation Avec Exo Magnifiques Pour Devoir Old BaDocument55 pagesFacturation Avec Exo Magnifiques Pour Devoir Old BaCONTINUA100% (1)

- Cours 2 TVA Opérations ImposablesDocument10 pagesCours 2 TVA Opérations ImposablesDemba ThiamPas encore d'évaluation

- Facture Proforma ArounaDocument2 pagesFacture Proforma ArounaKoné Sékou100% (1)

- Bon de Commande Forage 3Document2 pagesBon de Commande Forage 3Ernst Kratos Angoula XiPas encore d'évaluation

- Dossier Societe de Gardiennage Et Securite 2021 018Document13 pagesDossier Societe de Gardiennage Et Securite 2021 018Damian LazarusPas encore d'évaluation

- BERRADA (Fiduciaire Comptabilités - Conseils - Etudes)Document21 pagesBERRADA (Fiduciaire Comptabilités - Conseils - Etudes)Elachhab Imad67% (3)

- CatalogueDocument56 pagesCatalogueJoão FigueiredoPas encore d'évaluation

- Liste Mémoires Tunisie FiscalitéDocument9 pagesListe Mémoires Tunisie Fiscalitéhafianigap2012Pas encore d'évaluation

- Chapitre 5Document15 pagesChapitre 5marwane mrabtPas encore d'évaluation

- FactureDocument6 pagesFactureIcloud removalPas encore d'évaluation

- Rapport de Stage LATIFADocument32 pagesRapport de Stage LATIFALatifa IdhmadPas encore d'évaluation

- Devoir 1 Modele 3 Comptabilite 2 Bac Eco Semestre 2Document5 pagesDevoir 1 Modele 3 Comptabilite 2 Bac Eco Semestre 2AbdyouFNPas encore d'évaluation

- Questions-Reponses Tva Partie2Document7 pagesQuestions-Reponses Tva Partie2MOPas encore d'évaluation

- Facture FnacDocument1 pageFacture FnacmnbenyagoubPas encore d'évaluation

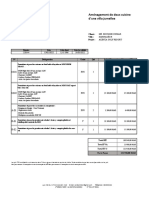

- DEVIS - 220144 - MOYENNE GAMME - Amenagement - Cuisine - MR OUMAR - V02 - 13012022Document1 pageDEVIS - 220144 - MOYENNE GAMME - Amenagement - Cuisine - MR OUMAR - V02 - 13012022HAMZAPas encore d'évaluation

- Première Partie Du Cour Contrôle Et Contentieux FiscalDocument94 pagesPremière Partie Du Cour Contrôle Et Contentieux Fiscalmanel100% (1)

- EFM Budget V1Document2 pagesEFM Budget V1Hamza TahirPas encore d'évaluation

- Fiscalite Des Produits FinanciersDocument17 pagesFiscalite Des Produits FinancierssmailimastersecPas encore d'évaluation

- Guide Promoteur Électricité Calcul Participation PDFDocument14 pagesGuide Promoteur Électricité Calcul Participation PDFMohamed BourzaPas encore d'évaluation

- Theorie Audit FiscalDocument24 pagesTheorie Audit FiscalNiema OuladPas encore d'évaluation

- INTRODUCTION - Projet de Mémoire-V14-CorrigéDocument118 pagesINTRODUCTION - Projet de Mémoire-V14-CorrigéRau RoyalPas encore d'évaluation

- Correction Exercices FiscalitéDocument7 pagesCorrection Exercices FiscalitéMaharoson JosvahPas encore d'évaluation

- TD 6 TvaDocument6 pagesTD 6 TvaAhmed ZnetiPas encore d'évaluation

- 1427 PDFDocument24 pages1427 PDFdknewsPas encore d'évaluation

- Facture Freemobile 20230729Document7 pagesFacture Freemobile 20230729Cyrielle HYMPas encore d'évaluation

- Démarche BudgétaireDocument21 pagesDémarche BudgétaireHanane MhPas encore d'évaluation

- Taxes Sur Le Chiffre D'affairesDocument10 pagesTaxes Sur Le Chiffre D'affairesAbdelMajidMohamedPas encore d'évaluation

- Correction D'examen 2018 LotfiDocument7 pagesCorrection D'examen 2018 LotfiYassine El MakraiPas encore d'évaluation

- Les Annales de La Programmation StructuréesDocument14 pagesLes Annales de La Programmation StructuréesSalma Brb0% (1)