Vous aimerez peut-être aussi

- Effets CommerceDocument66 pagesEffets CommerceMohamed El Aammari50% (4)

- Effets de Commerce TDDocument3 pagesEffets de Commerce TDÆbđ ÆÆķPas encore d'évaluation

- L'enregistrement Des Factures de DoitDocument10 pagesL'enregistrement Des Factures de Doitamina seddikPas encore d'évaluation

- Seance 8 - L Etat de Rapprochement Bancaire PDFDocument11 pagesSeance 8 - L Etat de Rapprochement Bancaire PDFHamid Talai100% (4)

- Operations Relatives Au ClientsDocument13 pagesOperations Relatives Au ClientsWalid TliliPas encore d'évaluation

- Enonce Op Rations FinancementDocument19 pagesEnonce Op Rations FinancementChaimaa MahmoudPas encore d'évaluation

- Comptabilité Financière CopieDocument11 pagesComptabilité Financière CopiegrandgerardPas encore d'évaluation

- Etat de Rapprochement BancaireDocument11 pagesEtat de Rapprochement BancaireFUCK_UUPas encore d'évaluation

- FactureDocument5 pagesFacturevalentin.deleberghePas encore d'évaluation

- Factures Et Enregistrement ComptableDocument20 pagesFactures Et Enregistrement ComptableMartin MinnePas encore d'évaluation

- Opération D'achat-Vente Verision FinalDocument37 pagesOpération D'achat-Vente Verision FinalYunessElPas encore d'évaluation

- EnoncéDocument13 pagesEnoncéludivinepischedda6Pas encore d'évaluation

- TD N°4 Comptabilisation Des Operations D'Achats Et de Ventes Comptabilisation Des Factures D'AvoirDocument4 pagesTD N°4 Comptabilisation Des Operations D'Achats Et de Ventes Comptabilisation Des Factures D'Avoirsomia harbachPas encore d'évaluation

- Cours Travaux D'inventaire CHAPITRE 1Document12 pagesCours Travaux D'inventaire CHAPITRE 1Liousa OubaPas encore d'évaluation

- MODEL Fiche D'imputationDocument27 pagesMODEL Fiche D'imputationhoussem e dinne GherbiPas encore d'évaluation

- La Regul Des Charges Et Des Produits - Corrige PDFDocument7 pagesLa Regul Des Charges Et Des Produits - Corrige PDFHamza BrichouPas encore d'évaluation

- Chapitre V - Effet - Commerce LDocument15 pagesChapitre V - Effet - Commerce LAdil ELPas encore d'évaluation

- Comptabilité Approfondie Support 2 GECOFIDocument7 pagesComptabilité Approfondie Support 2 GECOFIouadich hichamPas encore d'évaluation

- 5.cpresentation de La Classe 4Document30 pages5.cpresentation de La Classe 4kervo kabePas encore d'évaluation

- L'établissement Et La Comptabilisation Des Factures D'avoir 1ère PartieDocument6 pagesL'établissement Et La Comptabilisation Des Factures D'avoir 1ère Partieamina seddikPas encore d'évaluation

- Complement Cours L1 Seg Effets de CommerceDocument4 pagesComplement Cours L1 Seg Effets de CommerceTiamba DiakitéPas encore d'évaluation

- Chapitre6 Ecs2Document10 pagesChapitre6 Ecs2peres-david brouPas encore d'évaluation

- Fact N°200340 (144,00 ) Exercice Du 01-11-22 Au 31-10-23Document2 pagesFact N°200340 (144,00 ) Exercice Du 01-11-22 Au 31-10-23steph.leseigneurPas encore d'évaluation

- Calcul Et Interpretation Des SoldesDocument6 pagesCalcul Et Interpretation Des SoldesAimad MenzPas encore d'évaluation

- WWW - Labomat.eu: Facture PROFORMA N°248838 Du 15/06/2021Document2 pagesWWW - Labomat.eu: Facture PROFORMA N°248838 Du 15/06/2021desnosakePas encore d'évaluation

- Dossier CHUPINDocument25 pagesDossier CHUPINMorgan BarreauPas encore d'évaluation

- CG7 - Abaaoukide PDFDocument4 pagesCG7 - Abaaoukide PDFBouchra LaarbiPas encore d'évaluation

- Chap La FacturationDocument8 pagesChap La FacturationAyoub FakirPas encore d'évaluation

- TC01 CoursDocument4 pagesTC01 CoursAmina BOULAHYAPas encore d'évaluation

- Salt.: Bonjour Monsieur HirozDocument3 pagesSalt.: Bonjour Monsieur HirozOl HiPas encore d'évaluation

- CC Fi2020gfDocument3 pagesCC Fi2020gfMEHDIPas encore d'évaluation

- Erb Tseco 2023Document15 pagesErb Tseco 2023Demba KanoutePas encore d'évaluation

- Les AchatsDocument6 pagesLes AchatsAnonymous DucuzxPas encore d'évaluation

- TD 1 RevisionsDocument5 pagesTD 1 RevisionsNoé MarguinalPas encore d'évaluation

- Section 3 Les Factures D'avoir EtudiantDocument8 pagesSection 3 Les Factures D'avoir Etudiantd2nm9y9f94Pas encore d'évaluation

- Correction Série N 1 Les Flux Et Les ComptesDocument6 pagesCorrection Série N 1 Les Flux Et Les ComptesRichard Abredu Agyei100% (2)

- Entrainement EnregistrementsDocument4 pagesEntrainement Enregistrementsaurore arnaudPas encore d'évaluation

- L'établissement Des Factures de DoitDocument5 pagesL'établissement Des Factures de Doitamina seddikPas encore d'évaluation

- L'établissement Et La Comptabilisation Des Factures D'avoir 2ème PartieDocument9 pagesL'établissement Et La Comptabilisation Des Factures D'avoir 2ème Partieamina seddikPas encore d'évaluation

- De Ordre 25453897 SogeDocument1 pageDe Ordre 25453897 Sogeghost.tanger31Pas encore d'évaluation

- CH 7 - La FacturationDocument10 pagesCH 7 - La FacturationAyoub Fakir100% (2)

- PDF 288617354 2023-12-23 6Document4 pagesPDF 288617354 2023-12-23 6vanessa250197Pas encore d'évaluation

- Mon Cours Comptabilite Generale IIDocument89 pagesMon Cours Comptabilite Generale IIchristydianenguekoPas encore d'évaluation

- L'organisation ComptableDocument6 pagesL'organisation Comptablealexandre pecoutPas encore d'évaluation

- Chapitre 4 FacturationDocument83 pagesChapitre 4 FacturationAmine ELARSSIPas encore d'évaluation

- Activité 2Document2 pagesActivité 2gregadell14Pas encore d'évaluation

- Facture FA00001156Document1 pageFacture FA00001156Fred GauthierPas encore d'évaluation

- Accounting CC 2020 - Énoncé LilleDocument13 pagesAccounting CC 2020 - Énoncé Lilleghali olfaPas encore d'évaluation

- Les Factures D'avoirDocument10 pagesLes Factures D'avoirtati0123100% (1)

- TD 4: La Dépréciation Des Créances Clients, Provisions Pour Litiges (P. 153)Document3 pagesTD 4: La Dépréciation Des Créances Clients, Provisions Pour Litiges (P. 153)kacharelB52100% (1)

- CHAPITRE Traitement Des FacturesDocument5 pagesCHAPITRE Traitement Des FacturesKooraNow HD100% (1)

- Série 4 ProvisionsDocument6 pagesSérie 4 ProvisionsMajda Belkhaoui100% (1)

- Devoir de Synthèse N°2 2011 2012 (Souabni Rafika)Document5 pagesDevoir de Synthèse N°2 2011 2012 (Souabni Rafika)yassineharhouri29100% (1)

- Devoir de Synthèse N°2 2011 2012 (Souabni Rafika)Document5 pagesDevoir de Synthèse N°2 2011 2012 (Souabni Rafika)yassineharhouri6Pas encore d'évaluation

- Comptabilité Générale II: Economie Et Gestion Semestre 2Document18 pagesComptabilité Générale II: Economie Et Gestion Semestre 2Rachid Lahcen100% (1)

- Comptabilité Financière: Séance 3 - Ventes Et Règlements Clients - Bilan Et Compte de RésultatDocument19 pagesComptabilité Financière: Séance 3 - Ventes Et Règlements Clients - Bilan Et Compte de Résultatagathe.majerus27Pas encore d'évaluation

- Cours Comptabilité Générale 2. Semestre 2 Groupes B Et C-EffetsDocument6 pagesCours Comptabilité Générale 2. Semestre 2 Groupes B Et C-EffetsAyoub ElouersPas encore d'évaluation

- 2016 ComptabiliteDocument4 pages2016 Comptabilitebruceloic07Pas encore d'évaluation

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- Déclaration CADocument1 pageDéclaration CAWalid TliliPas encore d'évaluation

- OpCiales ENDocument14 pagesOpCiales ENWalid TliliPas encore d'évaluation

- Sujet BPDocument10 pagesSujet BPWalid TliliPas encore d'évaluation

- OpCiales ENDocument14 pagesOpCiales ENWalid TliliPas encore d'évaluation

- Tva EncDocument7 pagesTva EncWalid TliliPas encore d'évaluation

- CRCLDocument7 pagesCRCLWalid TliliPas encore d'évaluation

- TeledeclarationTVA ATELIER2Document3 pagesTeledeclarationTVA ATELIER2Walid TliliPas encore d'évaluation

- Activite 2 Pepinieres Clement Crcom Mars2023Document37 pagesActivite 2 Pepinieres Clement Crcom Mars2023Walid TliliPas encore d'évaluation

- Benefice Imposable A L Is Les Principaux Retraitements FiscauxDocument3 pagesBenefice Imposable A L Is Les Principaux Retraitements FiscauxAkrim ImanePas encore d'évaluation

- LETTRAGE-CLIENT Atelier1-3 SUJETDocument3 pagesLETTRAGE-CLIENT Atelier1-3 SUJETWalid TliliPas encore d'évaluation

- Lettrage Client Atelier1 2 SujetDocument2 pagesLettrage Client Atelier1 2 SujetWalid TliliPas encore d'évaluation

- Les Coûts Des Retards de Paiement Pour Financer Le BFRDocument4 pagesLes Coûts Des Retards de Paiement Pour Financer Le BFRWalid TliliPas encore d'évaluation

- LETTRAGE-CLIENT Atelier1-1 SUJETDocument2 pagesLETTRAGE-CLIENT Atelier1-1 SUJETWalid TliliPas encore d'évaluation

- LETTRAGE-CLIENT Atelier1-3 SUJETDocument3 pagesLETTRAGE-CLIENT Atelier1-3 SUJETWalid TliliPas encore d'évaluation

- LETTRAGE-CLIENT Atelier1-3 SUJETDocument3 pagesLETTRAGE-CLIENT Atelier1-3 SUJETWalid TliliPas encore d'évaluation

- TH2 Analyse de Lexploitation MCODocument12 pagesTH2 Analyse de Lexploitation MCOReine ChidiacPas encore d'évaluation

- Report en Arrière Deficit BOI-IS-DEF-20-10-20120912Document10 pagesReport en Arrière Deficit BOI-IS-DEF-20-10-20120912Walid TliliPas encore d'évaluation

- Exercices Mouvements Des StocksDocument2 pagesExercices Mouvements Des Stockspapillon11667% (6)

- Synthese Des SigDocument1 pageSynthese Des SigWalid TliliPas encore d'évaluation

- Report en Avant Des Déficits BOI-IS-DEF-10-30-20130410Document10 pagesReport en Avant Des Déficits BOI-IS-DEF-10-30-20130410Walid TliliPas encore d'évaluation

- Analyse Du ResultatDocument7 pagesAnalyse Du ResultatAbdeslam ChihaPas encore d'évaluation

- Caf SyntheseDocument1 pageCaf SyntheseWalid TliliPas encore d'évaluation

- Mecp 2019Document15 pagesMecp 2019Walid TliliPas encore d'évaluation

- Sujet DCG 2023 Ue4 VFDocument10 pagesSujet DCG 2023 Ue4 VFWalid TliliPas encore d'évaluation

- Annexe 2-Fiche de Suivi 1er DegreDocument3 pagesAnnexe 2-Fiche de Suivi 1er DegreWalid TliliPas encore d'évaluation

- Liasse FiscaleDocument85 pagesLiasse FiscaleWalid TliliPas encore d'évaluation

- 1 PGI Ciel Module Gestion Commerciale - MON - PC - V9.5Document9 pages1 PGI Ciel Module Gestion Commerciale - MON - PC - V9.5Walid TliliPas encore d'évaluation

- Ateliers Professionnels T 1 Table Des Matieres2Document1 pageAteliers Professionnels T 1 Table Des Matieres2Walid TliliPas encore d'évaluation

- Sujet DCG 2023 Ue6 VFDocument14 pagesSujet DCG 2023 Ue6 VFWalid TliliPas encore d'évaluation

- SidraDocument4 pagesSidranaababaongo052Pas encore d'évaluation

- L'escompteDocument46 pagesL'escompteYassine Ben AliPas encore d'évaluation

- Forward, Futures Et Swaps - D. Bourghelle - Juin 2012Document155 pagesForward, Futures Et Swaps - D. Bourghelle - Juin 2012Vỏ Ốc BiểnPas encore d'évaluation

- SERIE 5 - 2020 - Pr. SLIMANIDocument2 pagesSERIE 5 - 2020 - Pr. SLIMANIFIRDAOUS SLIMANIPas encore d'évaluation

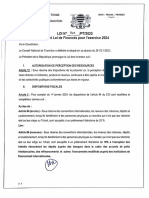

- La Loi de Finances 2024Document79 pagesLa Loi de Finances 2024Optima SarlPas encore d'évaluation

- Theorie Financiere ExamenDocument3 pagesTheorie Financiere ExamenB.IPas encore d'évaluation

- Marche Financier PDFDocument76 pagesMarche Financier PDFprofesseurPas encore d'évaluation

- Cours: Dossier 2 Dossier 3 Dossier 1 Dossier 4Document35 pagesCours: Dossier 2 Dossier 3 Dossier 1 Dossier 4Sara ChekkouchPas encore d'évaluation

- Chapitre 1Document7 pagesChapitre 1Diwani NessrinePas encore d'évaluation

- Cours Is Ucao Nouveau Code Cert Fiscalite DVDocument36 pagesCours Is Ucao Nouveau Code Cert Fiscalite DVSokhna Laba ThiobanePas encore d'évaluation

- Controle BudgétaireDocument7 pagesControle BudgétaireBenalkma NihelPas encore d'évaluation

- Anal FinaCH1 Apr FinanciereDocument31 pagesAnal FinaCH1 Apr FinanciereAbdelkabir AllPas encore d'évaluation

- Comptabilité DouanièreDocument12 pagesComptabilité DouanièreMehdi100% (4)

- Le Modele Is LMDocument43 pagesLe Modele Is LMszwascqacqPas encore d'évaluation

- Votre Bulletin de Paie Du 12062023Document2 pagesVotre Bulletin de Paie Du 12062023mouhamadou mansour diaméPas encore d'évaluation

- TD Chapitre 9Document4 pagesTD Chapitre 9Samuel TeyssierPas encore d'évaluation

- Ias-Ifrs BalDocument78 pagesIas-Ifrs BalREDAPas encore d'évaluation

- Le Processus de La Defaillance Des Entreprises: Etat Des Lieux Au MarocDocument17 pagesLe Processus de La Defaillance Des Entreprises: Etat Des Lieux Au Marocmouad charnanePas encore d'évaluation

- Le Retraitement Des Comptes Individuels Pour Etre ConsolidéDocument2 pagesLe Retraitement Des Comptes Individuels Pour Etre Consolidéchristian rodrigue noutsaPas encore d'évaluation

- Ingenierie Financiere s9Document57 pagesIngenierie Financiere s9Zribi FaiezPas encore d'évaluation

- Cours de Théorie Financière (Mode de Compatibilité)Document74 pagesCours de Théorie Financière (Mode de Compatibilité)Mostaffa Rawy100% (1)

- Les Dettes FinncieresDocument4 pagesLes Dettes Finncieresfatima-zahra AzzaouiPas encore d'évaluation

- La Comptabilité Des EMFDocument56 pagesLa Comptabilité Des EMFLeking Lele100% (1)

- T D BancaireDocument3 pagesT D Bancairejihane amraniPas encore d'évaluation

- Correction Des TD ANALYSE PAR LES RATIOSDocument12 pagesCorrection Des TD ANALYSE PAR LES RATIOSZakariae NefaaPas encore d'évaluation

- 1GABFA2019002Document138 pages1GABFA2019002Franck Armand Makay RobalaPas encore d'évaluation

- Moyens de Financement de Trésorerie 1Document3 pagesMoyens de Financement de Trésorerie 1Kaoutar HmammssiPas encore d'évaluation

- Demande Reception ImplantationDocument14 pagesDemande Reception Implantationthierry messiPas encore d'évaluation

- Module Environnement de L'entrepriseDocument72 pagesModule Environnement de L'entrepriseSara OukzazPas encore d'évaluation

- Série 03 S1Document19 pagesSérie 03 S1tharouma soumiaPas encore d'évaluation