Vous aimerez peut-être aussi

- Exercice Finance (Hasna ID ALI OUSSAID)Document7 pagesExercice Finance (Hasna ID ALI OUSSAID)hasna id ali oussaidPas encore d'évaluation

- CORRIGE ESGDocument10 pagesCORRIGE ESGelalamimeryem588Pas encore d'évaluation

- Corigé Type Série N°01 Diagnostic FinancierDocument6 pagesCorigé Type Série N°01 Diagnostic FinanciermolebsiretdPas encore d'évaluation

- Correction Des Cas (ESG)Document6 pagesCorrection Des Cas (ESG)Ilyas HourPas encore d'évaluation

- TD N 1 Etat Des Soldes de Gestion Douari Aziz Avec SolutionDocument8 pagesTD N 1 Etat Des Soldes de Gestion Douari Aziz Avec Solutionآلا ءءPas encore d'évaluation

- Afin de Realiser Une Analyse D'exploitation A Travers l'ESG, La Societe ABC INFO Met A Votre Disposition Le CPC Au 31/12/2021Document2 pagesAfin de Realiser Une Analyse D'exploitation A Travers l'ESG, La Societe ABC INFO Met A Votre Disposition Le CPC Au 31/12/2021Achraf BounriPas encore d'évaluation

- 3.3d - L'analyse de l'activité - Devoir 2 - Corrigé typeDocument5 pages3.3d - L'analyse de l'activité - Devoir 2 - Corrigé typembjetable-leclerc1Pas encore d'évaluation

- Corriges Des Exercices Du Chapitre 3 Le Tableau de FinancementDocument18 pagesCorriges Des Exercices Du Chapitre 3 Le Tableau de FinancementBoutaina Souhail0% (1)

- Exercice ESG + Correction+ Liste Des RatiosDocument6 pagesExercice ESG + Correction+ Liste Des RatiosAYOUB ELGARNEPas encore d'évaluation

- TD N° 3 ESG CAFDocument4 pagesTD N° 3 ESG CAFIlyass AbdellaouiPas encore d'évaluation

- TD N° 3Document8 pagesTD N° 3pfePas encore d'évaluation

- Serie 1Document4 pagesSerie 1Khadija LazrakPas encore d'évaluation

- Correction Cas Dapplication ESGDocument4 pagesCorrection Cas Dapplication ESGلايف المشاهيرPas encore d'évaluation

- Corrigé Du Cas GardeniaDocument3 pagesCorrigé Du Cas GardeniaSalif TarokPas encore d'évaluation

- Corrigé TD1Document16 pagesCorrigé TD1ataougarge26cPas encore d'évaluation

- corrigé td 3 adf (1)Document1 pagecorrigé td 3 adf (1)nourazizbasmaPas encore d'évaluation

- Corrigé TD 3 AdfDocument1 pageCorrigé TD 3 AdfMr Moctar DEMIPas encore d'évaluation

- Eléments 1999 1998Document1 pageEléments 1999 1998MED ELPas encore d'évaluation

- Analyse Et Budget 2022Document5 pagesAnalyse Et Budget 2022Hicham DahraouiPas encore d'évaluation

- Exercice ESGDocument14 pagesExercice ESGRACHIDI LIFE STYLEPas encore d'évaluation

- TFR CasDocument2 pagesTFR Caschaimaa e ePas encore d'évaluation

- Correction Serie 1Document3 pagesCorrection Serie 1Adraoui MohamedPas encore d'évaluation

- 2 Bac Eco Exercice 14 Analyse ComptableDocument2 pages2 Bac Eco Exercice 14 Analyse ComptableSaad JamaaPas encore d'évaluation

- ESG Examen SO Printemps 2015 - AhrouchDocument1 pageESG Examen SO Printemps 2015 - AhrouchothmanPas encore d'évaluation

- Ratio GlobalDocument11 pagesRatio Globalسعد لبراهميPas encore d'évaluation

- Recap de Tous Les Cas ADFDocument205 pagesRecap de Tous Les Cas ADFizmPas encore d'évaluation

- Test 2 Company EvaluationDocument2 pagesTest 2 Company EvaluationMartina AttallahPas encore d'évaluation

- ESG Et CAF Exercices CorrigésDocument12 pagesESG Et CAF Exercices CorrigésOthmane MaaroufiPas encore d'évaluation

- Analyse Financiere. Analuse Du Cpc. Pr. Baghdadi SihamDocument12 pagesAnalyse Financiere. Analuse Du Cpc. Pr. Baghdadi SihamBAGHDADIPas encore d'évaluation

- Etud de Cas 1Document4 pagesEtud de Cas 1Oumaima EzzPas encore d'évaluation

- Diagnosticfinanciercasd'Application1 - CopieDocument7 pagesDiagnosticfinanciercasd'Application1 - CopieakmiamservicesciPas encore d'évaluation

- SIG ALpha MDocument3 pagesSIG ALpha MAmal AmolaPas encore d'évaluation

- SIG ALpha MDocument3 pagesSIG ALpha Mboubker imanePas encore d'évaluation

- Controle en Diagnostic FinancierDocument4 pagesControle en Diagnostic FinancierAliElhilaliPas encore d'évaluation

- TD CPCDocument2 pagesTD CPCAhmed CHARIFPas encore d'évaluation

- TD Analyse Fin CPCDocument12 pagesTD Analyse Fin CPCboumlyk YassinePas encore d'évaluation

- Fiche TD 1 AF L3 SEG DR ABM 2022Document5 pagesFiche TD 1 AF L3 SEG DR ABM 2022ndeyekharyniang11Pas encore d'évaluation

- (Cas Product-Mob) Esg - CorrectionDocument2 pages(Cas Product-Mob) Esg - CorrectionRachid Id0% (1)

- Corrigé Cas iNGENIERIE FINANCIEREDocument7 pagesCorrigé Cas iNGENIERIE FINANCIERERICHI NINAPas encore d'évaluation

- 1588199213s - Rie D'exercices N - 5Document3 pages1588199213s - Rie D'exercices N - 5Lost AndWoundPas encore d'évaluation

- Travaux dirigés (série 1)Document8 pagesTravaux dirigés (série 1)Naj MaPas encore d'évaluation

- Corrigé TD 4 AdfDocument1 pageCorrigé TD 4 AdfMr Moctar DEMIPas encore d'évaluation

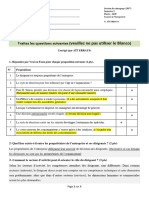

- CAS_TOP_Glace_ESG-ESG[1]Document1 pageCAS_TOP_Glace_ESG-ESG[1]SlimaniPas encore d'évaluation

- AF-SExamen 2014-15Document2 pagesAF-SExamen 2014-15Ghizlane GhazalPas encore d'évaluation

- Exo Analyse Fin - XLSX - Exo 2Document1 pageExo Analyse Fin - XLSX - Exo 26666666666666-545255Pas encore d'évaluation

- Chapitre 5 L Evaluation de L Entreprise La Societe Maestral SujetDocument3 pagesChapitre 5 L Evaluation de L Entreprise La Societe Maestral SujetKamal SiidoxPas encore d'évaluation

- TD ESG Série 3Document5 pagesTD ESG Série 3Ayoub FakirPas encore d'évaluation

- TD Analyse Financiere 3Document5 pagesTD Analyse Financiere 3Naruto UzumakiPas encore d'évaluation

- Juin 2015 - C4091506Document8 pagesJuin 2015 - C4091506iemakam7377Pas encore d'évaluation

- Analyse Financieres.Document68 pagesAnalyse Financieres.hamdi9235Pas encore d'évaluation

- Analyse Structurelle de L'activité Et Des RésultatsDocument3 pagesAnalyse Structurelle de L'activité Et Des RésultatsMustapha AmgharPas encore d'évaluation

- UE116 2022-2023 Applications 1 Cours1et2 FinanceDocument59 pagesUE116 2022-2023 Applications 1 Cours1et2 FinancechadiacoulibalyPas encore d'évaluation

- Corrigé - Ex 2 - Diagnostic Financier - Chapitre 1: AnalyseDocument5 pagesCorrigé - Ex 2 - Diagnostic Financier - Chapitre 1: AnalyseJockerMancunien100% (4)

- Correction Examen Bac Pro Comptabilite 2020 - Normal - SoireDocument6 pagesCorrection Examen Bac Pro Comptabilite 2020 - Normal - Soirefayssa laarajPas encore d'évaluation

- DCG6 Correction Début LivreDocument15 pagesDCG6 Correction Début LivreyohannobisPas encore d'évaluation

- Copie de Cas BASMA LP SESEGDocument3 pagesCopie de Cas BASMA LP SESEGMoualdi AyaPas encore d'évaluation

- Chap12-Diagnostic FinancierDocument81 pagesChap12-Diagnostic FinancierFaris DahaniPas encore d'évaluation

- TD Analyse de La Performance 2Document10 pagesTD Analyse de La Performance 2samassafatoumata59Pas encore d'évaluation

- Exercice ComptabilitéDocument3 pagesExercice ComptabilitéReda Chattahy100% (1)

- Corr_TD4Document28 pagesCorr_TD4elguadaouhemmou1999Pas encore d'évaluation

- TD_Régression linéaireDocument2 pagesTD_Régression linéaireelguadaouhemmou1999Pas encore d'évaluation

- null-1Document12 pagesnull-1elguadaouhemmou1999Pas encore d'évaluation

- Management_Séance2. La dynamique structurelles (1)Document5 pagesManagement_Séance2. La dynamique structurelles (1)elguadaouhemmou1999Pas encore d'évaluation

- correction CPC 1Document1 pagecorrection CPC 1elguadaouhemmou1999Pas encore d'évaluation

- corri_SR_S2_2017Document3 pagescorri_SR_S2_2017elguadaouhemmou1999Pas encore d'évaluation

- Sans TitreDocument4 pagesSans TitreilhameidrissiPas encore d'évaluation

- Management_Séance 6 Gestion de la performance (1)Document4 pagesManagement_Séance 6 Gestion de la performance (1)elguadaouhemmou1999Pas encore d'évaluation

- Correction TD n°1 macroéconomieDocument4 pagesCorrection TD n°1 macroéconomieelguadaouhemmou1999Pas encore d'évaluation

- TD n°1 Macroéconomie (2)Document2 pagesTD n°1 Macroéconomie (2)elguadaouhemmou1999Pas encore d'évaluation

- dfdf (Récupération automatique)Document20 pagesdfdf (Récupération automatique)elguadaouhemmou1999Pas encore d'évaluation

- EXAM ANALYSE-1Document1 pageEXAM ANALYSE-1elguadaouhemmou1999Pas encore d'évaluation

- GT - Version FinaleDocument176 pagesGT - Version FinaleHAJAR MARCHICHEPas encore d'évaluation

- Institut Universitaire D'abidjanDocument7 pagesInstitut Universitaire D'abidjanYves AugouPas encore d'évaluation

- Cas MobisDocument5 pagesCas MobisCynthia ZehPas encore d'évaluation

- Bilan SynthétiqueDocument1 pageBilan SynthétiqueIkram Human ProjectsPas encore d'évaluation

- Compta Ge L2Document45 pagesCompta Ge L2TovoniainaPas encore d'évaluation

- QCM Pré Requis Analyse FinancièreDocument2 pagesQCM Pré Requis Analyse FinancièreMohamed TraoréPas encore d'évaluation

- Exercices Budget GénéralDocument8 pagesExercices Budget Généralbtissam BAGHDOUSPas encore d'évaluation

- ANALYSE FINANCIERE Les Retraitements Du Bilan Et Diagnostic Financier L3Document42 pagesANALYSE FINANCIERE Les Retraitements Du Bilan Et Diagnostic Financier L3yachine n'driPas encore d'évaluation

- TSOCF - M207 ANALYSE FINANCIERE .STGDocument93 pagesTSOCF - M207 ANALYSE FINANCIERE .STGسعد لبراهمي100% (1)

- Aspects Economiques de La MaintenanceDocument48 pagesAspects Economiques de La MaintenanceFerchichi HatemPas encore d'évaluation

- TD Controle de Gestion 2023Document6 pagesTD Controle de Gestion 2023Hajar HajoraPas encore d'évaluation

- TD 3 Cession Et Mise en Rebut Des Immob AmrtDocument2 pagesTD 3 Cession Et Mise en Rebut Des Immob AmrtNisrine SalihPas encore d'évaluation

- Amortissement CoursDocument14 pagesAmortissement CoursponomarevaoPas encore d'évaluation

- Remerciment Et SommaireDocument8 pagesRemerciment Et Sommairebelhadj rymaPas encore d'évaluation

- Analyse Financière CPMFDocument238 pagesAnalyse Financière CPMFIMENEPas encore d'évaluation

- Solutions Des Exercices GF Chap 2Document10 pagesSolutions Des Exercices GF Chap 2Bouthayna kamalPas encore d'évaluation

- Cas HARD METALDocument12 pagesCas HARD METALBenradi MarwaPas encore d'évaluation

- Credit 2 Credit AgricoleDocument2 pagesCredit 2 Credit AgricoleNouhaila mansouriPas encore d'évaluation

- C - Fichier Des EcrituresDocument98 pagesC - Fichier Des EcrituresChristian NgoulouPas encore d'évaluation

- ERA POWER.PBensaifiDocument18 pagesERA POWER.PBensaifiHamid BoubidiPas encore d'évaluation

- Corporate Valuation - IntroductionDocument4 pagesCorporate Valuation - IntroductionAyaPas encore d'évaluation

- Cosumar Diagnostic FinancierDocument14 pagesCosumar Diagnostic FinancierCamelia Benariba100% (1)

- ONEE TSGE 2023 CorrectionDocument14 pagesONEE TSGE 2023 CorrectionLamziouaq ZakariaPas encore d'évaluation

- Contrôle de Gestion - EnSAM (Enregistrement Automatique)Document50 pagesContrôle de Gestion - EnSAM (Enregistrement Automatique)AYOUB AIEDPas encore d'évaluation

- Chapitre2 Le BilanDocument1 pageChapitre2 Le BilanZineb HascuriPas encore d'évaluation

- Applications Sur La ConsolidationDocument2 pagesApplications Sur La ConsolidationissaPas encore d'évaluation

- DCG 6 Finance 2020 2021 PDFDocument429 pagesDCG 6 Finance 2020 2021 PDFSoukaina Mouarrif100% (2)

- Agregation Economie Et Gestion 2019Document26 pagesAgregation Economie Et Gestion 2019djoondoPas encore d'évaluation

- Exercice 3 CPTE RESUTAT Cas Telecom SahelDocument2 pagesExercice 3 CPTE RESUTAT Cas Telecom SahelSERIGNE FALLPas encore d'évaluation

- Correction TD4Document16 pagesCorrection TD4ammar bousninaPas encore d'évaluation

![CAS_TOP_Glace_ESG-ESG[1]](https://imgv2-2-f.scribdassets.com/img/document/721079864/149x198/f90f5b0a3c/1712564496?v=1)