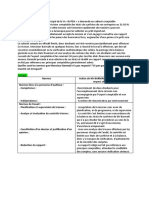

Vous aimerez peut-être aussi

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- Nouvelle méthode d'interprétation des états financiers - Guide d'accompagnement: Une approche socio-économiqueD'EverandNouvelle méthode d'interprétation des états financiers - Guide d'accompagnement: Une approche socio-économiquePas encore d'évaluation

- Audit Des StocksDocument11 pagesAudit Des StocksMajda KtiriPas encore d'évaluation

- Audit Des Cycles de L'entrepriseDocument55 pagesAudit Des Cycles de L'entrepriseB.I98% (149)

- Audit Des CyclesDocument29 pagesAudit Des CyclesZahra Zizo100% (1)

- Audit Des StockDocument13 pagesAudit Des Stockconstant100% (1)

- Audit de La Fonction Ventes ClientsDocument19 pagesAudit de La Fonction Ventes ClientsOussama Belhaj100% (2)

- Exposé Du C Interne Cycle VentesDocument26 pagesExposé Du C Interne Cycle VentesMouhssine Merrouna100% (2)

- Audit Du StockDocument100 pagesAudit Du StockYoussef Quabous83% (6)

- L'Audit Des Stocks Dans Le Cadre D'une Mission de Commissariat Aux ComptesDocument81 pagesL'Audit Des Stocks Dans Le Cadre D'une Mission de Commissariat Aux ComptesAdama Sank Diallo89% (44)

- Audit de Cycle Des AchatsDocument15 pagesAudit de Cycle Des AchatsmohammedPas encore d'évaluation

- Audit Des Comptes de Stocks KPMG RABAT PDFDocument72 pagesAudit Des Comptes de Stocks KPMG RABAT PDFyasmine100% (6)

- Rapport Sur Audit StockDocument2 pagesRapport Sur Audit StockYoussef El Garouaoui100% (3)

- Audit Cycle (Stocks Et En-Cours)Document5 pagesAudit Cycle (Stocks Et En-Cours)MokrZah100% (1)

- Audit Du Cycle D'immobilisationDocument22 pagesAudit Du Cycle D'immobilisationlamita1363% (8)

- MACG - Audit Comptable Et Financier Chap 1Document50 pagesMACG - Audit Comptable Et Financier Chap 1Kamal Moufdi100% (3)

- L'approche D'audit Par Les RisquesDocument111 pagesL'approche D'audit Par Les RisquesGnrana Fabo100% (6)

- 8 (1) - Audit Des Immobilisations PDFDocument13 pages8 (1) - Audit Des Immobilisations PDFabdel2160% (1)

- Audit StocksDocument27 pagesAudit StocksZahira JbiraPas encore d'évaluation

- Audit Comptable Et FinancierDocument53 pagesAudit Comptable Et Financierzoonis86% (35)

- Audit (Controle Des Comptes de Capitaux) 01Document33 pagesAudit (Controle Des Comptes de Capitaux) 01Christian Joël100% (1)

- DIAPOS - Audit Des CyclesDocument85 pagesDIAPOS - Audit Des CyclesSaad Ben100% (1)

- Audit Cas PratiqueDocument45 pagesAudit Cas PratiqueHanAz67% (6)

- Audit Des Immobilisations Corporelles Et Retraitements Des CDocument102 pagesAudit Des Immobilisations Corporelles Et Retraitements Des Csoukainaben23100% (7)

- Audit Cycle Achat FNSDocument25 pagesAudit Cycle Achat FNSAly Ngoye Sylla0% (1)

- MACG Audit Comptable Et FinancierDocument97 pagesMACG Audit Comptable Et Financierassimil03100% (2)

- Tests de Controle InterneDocument2 pagesTests de Controle InterneYémalin100% (3)

- Assertions D'auditDocument1 pageAssertions D'auditHAZOUME HONTONGNON PAULIN100% (15)

- Questionnaire de Contrôle Interne Cycle ImmobilisationDocument1 pageQuestionnaire de Contrôle Interne Cycle Immobilisationanon_9676542100% (4)

- LIVRE 1 - Démarche D'audit Des ImmobilisationsDocument10 pagesLIVRE 1 - Démarche D'audit Des ImmobilisationsNabiha YafidPas encore d'évaluation

- Audit Financier Et Contrôle InterneDocument107 pagesAudit Financier Et Contrôle InterneHamza HPas encore d'évaluation

- Cours - Méthodologie de L'audit Comptable Et Financière PDFDocument85 pagesCours - Méthodologie de L'audit Comptable Et Financière PDFTaha Can100% (29)

- Contrôle Des Comptes Du Cycle ImmobilisationDocument5 pagesContrôle Des Comptes Du Cycle ImmobilisationFATIMA ZAHRA EL ATMANIPas encore d'évaluation

- Audit Cycle ImmobilisationsDocument48 pagesAudit Cycle ImmobilisationsSimohammed El Harti88% (34)

- Audit Du Cycle Des Immobilisations - RapportDocument48 pagesAudit Du Cycle Des Immobilisations - RapportMaryem Kharraf100% (5)

- Audit Comptable Et FinancierDocument25 pagesAudit Comptable Et FinancierB.I98% (41)

- Rapport PFEDocument84 pagesRapport PFEMohamedtahri86% (7)

- Le Système d'information comptable au milieu automatiséD'EverandLe Système d'information comptable au milieu automatiséÉvaluation : 4.5 sur 5 étoiles4.5/5 (3)

- Audit Des StocksDocument17 pagesAudit Des StocksRif SpiritPas encore d'évaluation

- Cycle StocksDocument7 pagesCycle StocksHoussam drihmi100% (1)

- Cca 1Document12 pagesCca 1Morgane AkezangPas encore d'évaluation

- Audit Des Achats Et Des Stocks FINALDocument11 pagesAudit Des Achats Et Des Stocks FINALFaris MebaPas encore d'évaluation

- Evaluation Interne Des Postes SensiblesDocument25 pagesEvaluation Interne Des Postes SensiblesAli BoussilPas encore d'évaluation

- TH3906 PDFDocument134 pagesTH3906 PDFFarrah Soumeur-ZieglerPas encore d'évaluation

- 4-Cycle Stock: Cycles D'audit FinancierDocument22 pages4-Cycle Stock: Cycles D'audit FinancierOsmän Abdøu Ibr100% (1)

- Contrôle Interne PDFDocument18 pagesContrôle Interne PDFMarc RandriatsarafaraPas encore d'évaluation

- Points 2 - Sur Le Cycle StockDocument13 pagesPoints 2 - Sur Le Cycle StockAhmed YacinPas encore d'évaluation

- Les Techniques Du Contrôle Des ComptesDocument22 pagesLes Techniques Du Contrôle Des ComptesAmine El Hadiri100% (1)

- Contole Interne 2 NGUM PDFDocument12 pagesContole Interne 2 NGUM PDFTY BENZPas encore d'évaluation

- MOYE, Contole Interne IIDocument12 pagesMOYE, Contole Interne IITY BENZPas encore d'évaluation

- 06 Controle Interne Des StocksDocument7 pages06 Controle Interne Des Stockssalimaudit89% (9)

- Audit Des Stocks Version Finale PDFDocument62 pagesAudit Des Stocks Version Finale PDFayoub safrouiPas encore d'évaluation

- Resume de Pratique de LDocument8 pagesResume de Pratique de LGolden BoyPas encore d'évaluation

- Evaluation Du Contrôle Interne - 1ère PartieDocument19 pagesEvaluation Du Contrôle Interne - 1ère PartiendtPas encore d'évaluation

- PFE ChaimaDocument18 pagesPFE ChaimaChaima Bellazreg Ep BahriPas encore d'évaluation

- Audit Cas Cycle Stocks PDFDocument27 pagesAudit Cas Cycle Stocks PDFRajaonarivelo KevinPas encore d'évaluation

- Compta D GestDocument26 pagesCompta D GestAsmàà RàtbiPas encore d'évaluation

- 3 Audit Des StocksDocument28 pages3 Audit Des StocksYoussef MekkaouiPas encore d'évaluation

- Audit Processus de StockageDocument3 pagesAudit Processus de Stockageaabbcc68Pas encore d'évaluation

- Cours Compta Générale Appro CFAL2 S4 20-21Document39 pagesCours Compta Générale Appro CFAL2 S4 20-21Moussa KoitaPas encore d'évaluation

- Cours MCP Partie II-1Document109 pagesCours MCP Partie II-1professeurPas encore d'évaluation

- Rapport Financement PermanentDocument33 pagesRapport Financement Permanentmoussaid soukainaPas encore d'évaluation

- 125 Controle InterneDocument74 pages125 Controle InternesousnounouPas encore d'évaluation

- Controle Interne PDFDocument20 pagesControle Interne PDFAmine MJ BouyzemPas encore d'évaluation

- Audit Comptable Et FinancierDocument95 pagesAudit Comptable Et FinancierHicham Messid0% (1)

- Cas Des ECDocument2 pagesCas Des ECmoussaid soukainaPas encore d'évaluation

- ISCAE13-Falhaoui-Compta approf-S2-IMMO-RemisDocument55 pagesISCAE13-Falhaoui-Compta approf-S2-IMMO-RemismanalPas encore d'évaluation

- TD Audit G CorigeDocument16 pagesTD Audit G Corigemoussaid soukaina100% (1)

- Appréciation Du Contrôle CYCLE ACHAT FOURNISSEUR MARJANEDocument128 pagesAppréciation Du Contrôle CYCLE ACHAT FOURNISSEUR MARJANEIbourk Omar57% (14)

- ISCAE13-Falhaoui-Compta approf-S4-DEVISE-RemisDocument23 pagesISCAE13-Falhaoui-Compta approf-S4-DEVISE-Remismoussaid soukaina100% (2)

- TD Compt ApprofondieDocument3 pagesTD Compt Approfondiemoussaid soukainaPas encore d'évaluation

- Audit Légal - PR - Kaoutar El Menzhi PDFDocument189 pagesAudit Légal - PR - Kaoutar El Menzhi PDFanasPas encore d'évaluation

- ISCAE13-Falhaoui-Compta approf-S1-LOI & CGNC-Remis PDFDocument56 pagesISCAE13-Falhaoui-Compta approf-S1-LOI & CGNC-Remis PDFMohamedDouayarPas encore d'évaluation

- ISCAE13-Falhaoui-Compta approf-S3-TITRE-RemisDocument42 pagesISCAE13-Falhaoui-Compta approf-S3-TITRE-Remismoussaid soukainaPas encore d'évaluation

- Analyse Comptable Appliquee A Des Problemes SpecifiquesDocument66 pagesAnalyse Comptable Appliquee A Des Problemes SpecifiquesEamiahs RasPas encore d'évaluation

- Audit Par Cycle-IscaeDocument18 pagesAudit Par Cycle-IscaeEssoulahi EssoulahiPas encore d'évaluation

- Audit Par Cycle Ventes ClientsDocument18 pagesAudit Par Cycle Ventes ClientsMehdi Hafdi100% (1)

- Audit de La Paie Et Du PersonnelDocument7 pagesAudit de La Paie Et Du PersonnelRaza MorocoPas encore d'évaluation

- Audit Financier Par Cycle TR SorerieDocument5 pagesAudit Financier Par Cycle TR SorerieHalyna114Pas encore d'évaluation

- AUDIT FISCAL Professeur M Abou El JaouadDocument53 pagesAUDIT FISCAL Professeur M Abou El Jaouadmoussaid soukaina90% (10)

- Audit Légal - PR - Kaoutar El Menzhi PDFDocument189 pagesAudit Légal - PR - Kaoutar El Menzhi PDFanasPas encore d'évaluation

- Elisabeth Bertin, Louis Vaurs-Audit Interne - Enjeux Et Pratiques À L'international-Eyrolles (2007) PDFDocument320 pagesElisabeth Bertin, Louis Vaurs-Audit Interne - Enjeux Et Pratiques À L'international-Eyrolles (2007) PDFHakim El KarmoudiPas encore d'évaluation

- Audit - Gestion Des Risques D'entreprise Et Contrôle InterneDocument128 pagesAudit - Gestion Des Risques D'entreprise Et Contrôle Internemoussaid soukaina100% (1)

- Analyse Comptable Appliquee A Des Problemes SpecifiquesDocument66 pagesAnalyse Comptable Appliquee A Des Problemes SpecifiquesEamiahs RasPas encore d'évaluation

- Inspection Test Plan: Projet Adaptation Plant Mea & DaouiDocument10 pagesInspection Test Plan: Projet Adaptation Plant Mea & DaouiPatrice CottyPas encore d'évaluation

- Facteurs Déterminants D'une Intégration Réussie D'un Projet CRM Au Sein Des Organisations: Cas Des Entreprises Des Services Au MarocDocument28 pagesFacteurs Déterminants D'une Intégration Réussie D'un Projet CRM Au Sein Des Organisations: Cas Des Entreprises Des Services Au MarocYosr TliliPas encore d'évaluation

- MAS PHASE1 E1 DeveloppementDocument40 pagesMAS PHASE1 E1 DeveloppementNasser MoustaphaPas encore d'évaluation

- Gestion Des Risques Des Chaînes LogistiquesDocument244 pagesGestion Des Risques Des Chaînes Logistiqueschaouqiwiam322Pas encore d'évaluation

- Résumé Stratégie de MarqueDocument44 pagesRésumé Stratégie de MarqueHafaliana RAVELOSONPas encore d'évaluation

- Comment Organiser Une Opération de Transport (Livraison) - Marco LogistiqueDocument7 pagesComment Organiser Une Opération de Transport (Livraison) - Marco Logistiqueidriss100% (1)

- Indic 4trim22 Sotipapier PDFDocument2 pagesIndic 4trim22 Sotipapier PDFSABER AYOUNIPas encore d'évaluation

- Ousamma Lahbib PFEDocument74 pagesOusamma Lahbib PFEbouanz mohamed tahaPas encore d'évaluation

- Les Incoterms 2020Document46 pagesLes Incoterms 2020bkhawla92Pas encore d'évaluation

- Rapport de Stage 02Document8 pagesRapport de Stage 02Ramzi DybalaPas encore d'évaluation

- Fonction StockDocument23 pagesFonction Stocksodautritouba sambPas encore d'évaluation

- SOMMAIRE ET COURS LOGISTIQUE D APPROVISIONNEMENT Ecole Superieure Des Affaires ESA 2C COURS DU 15 MARS 23) PDFDocument9 pagesSOMMAIRE ET COURS LOGISTIQUE D APPROVISIONNEMENT Ecole Superieure Des Affaires ESA 2C COURS DU 15 MARS 23) PDFBlairinePas encore d'évaluation

- Note de CalculDocument2 pagesNote de CalculMarouane100% (1)

- Chapitre 1 Cours Com Com Licence PDFDocument6 pagesChapitre 1 Cours Com Com Licence PDFJacques Wilson DjakourePas encore d'évaluation

- Examen MarketingDocument3 pagesExamen MarketingAymen GhazaliPas encore d'évaluation

- Chapitre 4 TPM (22-23)Document59 pagesChapitre 4 TPM (22-23)Aymen BarhoumiPas encore d'évaluation

- Expose e LogistiqueDocument19 pagesExpose e LogistiqueHamza BoulehjourPas encore d'évaluation

- Cours Procédés Et Méthodes de Production 1 2020 2021Document93 pagesCours Procédés Et Méthodes de Production 1 2020 2021hello 128Pas encore d'évaluation

- Cours ENCGC - Rhihil - Gestion Production - 2021 - Chap1 - GPDocument5 pagesCours ENCGC - Rhihil - Gestion Production - 2021 - Chap1 - GPzaki zakiPas encore d'évaluation

- Application IVDocument6 pagesApplication IVHfgjjPas encore d'évaluation

- Rapport de Stage: C&O MarketingDocument44 pagesRapport de Stage: C&O MarketingsalamPas encore d'évaluation

- CoursDocument181 pagesCoursTunisie JournalPas encore d'évaluation

- L'usinage À Grande VitesseDocument19 pagesL'usinage À Grande VitessePiko -Pas encore d'évaluation

- COURS TH JOUAN CHAP I Le Marketing InternationalDocument16 pagesCOURS TH JOUAN CHAP I Le Marketing InternationalKaramoko KonatéPas encore d'évaluation

- Support de Cours de Marketing StratégiqueDocument62 pagesSupport de Cours de Marketing StratégiqueSaad LEMSIEHPas encore d'évaluation

- Mix DistributionDocument31 pagesMix DistributionkaisPas encore d'évaluation

- Support de Cours: Marketing OpérationnelDocument60 pagesSupport de Cours: Marketing OpérationnelMohamed MalkaPas encore d'évaluation

- Rapport de Stage Maghreb SteelDocument35 pagesRapport de Stage Maghreb Steelamine175200% (1)

- Mise en Œuvre de L'algorithme NSGAIIDocument6 pagesMise en Œuvre de L'algorithme NSGAIIkadaPas encore d'évaluation

- Entrepreneurship Course 23-24 m2 Bio-Agro Univbba-SnvDocument13 pagesEntrepreneurship Course 23-24 m2 Bio-Agro Univbba-Snvrla320331Pas encore d'évaluation