Vous aimerez peut-être aussi

- Dictionnaire Des Marchés FinanciersDocument120 pagesDictionnaire Des Marchés FinanciersNafaâ DRAOUI100% (1)

- MÉDAF / CAPM: Le modèle d'évaluation des actifs financiersD'EverandMÉDAF / CAPM: Le modèle d'évaluation des actifs financiersÉvaluation : 5 sur 5 étoiles5/5 (1)

- Analyse Financiere 1Document34 pagesAnalyse Financiere 1ndt100% (1)

- Analyse FinancièreDocument72 pagesAnalyse Financièrehocine_kashiPas encore d'évaluation

- Syntheseanalyse Du BilanDocument5 pagesSyntheseanalyse Du BilanOeil De Lynx KhalelPas encore d'évaluation

- Analyse Financière: Travaux DirigésDocument117 pagesAnalyse Financière: Travaux Dirigésanas farawiPas encore d'évaluation

- Cours Gestion de Tresorerie 2Document127 pagesCours Gestion de Tresorerie 2miakari100% (1)

- Commerce International - 3e Edition PDFDocument352 pagesCommerce International - 3e Edition PDFStaifa SimoPas encore d'évaluation

- Support CHORFI 04.01.17Document92 pagesSupport CHORFI 04.01.17samir100% (1)

- Audit OpcvmDocument65 pagesAudit OpcvmrachidPas encore d'évaluation

- Chapitre 02. Le Diagnostic StratégiqueDocument25 pagesChapitre 02. Le Diagnostic StratégiqueNądjęt Ýh100% (1)

- Résumé Analyse Financière PDFDocument8 pagesRésumé Analyse Financière PDFHhhvvPas encore d'évaluation

- Ex2 Exercices Comptabilité Et AuditDocument31 pagesEx2 Exercices Comptabilité Et AuditAhmed CHARIF100% (1)

- Analyse FinancièreDocument7 pagesAnalyse FinancièreJaouad Ben'Pas encore d'évaluation

- 2ème ET 3ème CHAPITRE GTDocument45 pages2ème ET 3ème CHAPITRE GTmeryem el janatiPas encore d'évaluation

- 11-Liste Des Principaux Indicateurs Analyse FinanciereDocument9 pages11-Liste Des Principaux Indicateurs Analyse Financierehammouda25Pas encore d'évaluation

- Annales 2021 Cycle Expertise Comptable - Groupe ISCAEDocument331 pagesAnnales 2021 Cycle Expertise Comptable - Groupe ISCAEsamirPas encore d'évaluation

- FIche de Synthése de L'analyse FinanciéreDocument4 pagesFIche de Synthése de L'analyse FinanciéreDio TimaPas encore d'évaluation

- PFE Final .Document51 pagesPFE Final .Imen CherifPas encore d'évaluation

- Gestion Financiere Dorra Guermazi AmmousDocument36 pagesGestion Financiere Dorra Guermazi AmmousElmelki AnasPas encore d'évaluation

- 4 - Étude Du Fonds de RoulementDocument4 pages4 - Étude Du Fonds de Roulementbrahim omariPas encore d'évaluation

- Introduction I. Définition II. Les Ratios de Structure 1. La Structure de L Actif 2. La Structure Des Capitaux Propres Passifs III.Document13 pagesIntroduction I. Définition II. Les Ratios de Structure 1. La Structure de L Actif 2. La Structure Des Capitaux Propres Passifs III.Chiheb DhibPas encore d'évaluation

- Cours Diagnistic FinancierDocument9 pagesCours Diagnistic FinancierHama MbarkiPas encore d'évaluation

- Résumé Analyse FinancièreDocument8 pagesRésumé Analyse FinancièreNabil MAPas encore d'évaluation

- Support 4 Les Grandeurs Déquilibre Du Bilan FonctionnelDocument11 pagesSupport 4 Les Grandeurs Déquilibre Du Bilan FonctionnelShaqrounPas encore d'évaluation

- Chapitre 2Document50 pagesChapitre 2hakimPas encore d'évaluation

- Chapitre III-analyse de L'équilibre FinancierDocument30 pagesChapitre III-analyse de L'équilibre FinancierNour ouzeriPas encore d'évaluation

- Le Fonds de Roulement Net Global FRNG Définition Calcul Et IntérêtDocument3 pagesLe Fonds de Roulement Net Global FRNG Définition Calcul Et IntérêtMoussa BanaPas encore d'évaluation

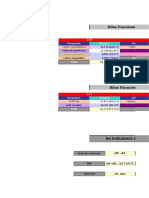

- CH2 Bilan Fonctionnel FRNG BFR TDocument2 pagesCH2 Bilan Fonctionnel FRNG BFR Tliliangr97Pas encore d'évaluation

- Section 2: L'analyse de L'équilibre Financier Par Les RatiosDocument6 pagesSection 2: L'analyse de L'équilibre Financier Par Les Ratiossiwar.zrelliPas encore d'évaluation

- Analyse Financi ReDocument7 pagesAnalyse Financi Repawni2000Pas encore d'évaluation

- Le Bilan FinancierDocument23 pagesLe Bilan FinancierSimohammed DarrasPas encore d'évaluation

- Chapitre 2 Equilibre FinancierDocument6 pagesChapitre 2 Equilibre FinancierMayssa GritliPas encore d'évaluation

- GF Chap. 10Document2 pagesGF Chap. 10Erblina BekteshiPas encore d'évaluation

- MémoireDocument28 pagesMémoireKarim DgPas encore d'évaluation

- Analyse Financière CoursDocument6 pagesAnalyse Financière CoursNaïssan LemjidPas encore d'évaluation

- L'analyse Financière de L'Entreprise: Partie 2Document40 pagesL'analyse Financière de L'Entreprise: Partie 2Aissatou SèyePas encore d'évaluation

- Calculer Le Fonds de Roulement Net Global (FRNG)Document3 pagesCalculer Le Fonds de Roulement Net Global (FRNG)Dieudonné GBEMENOUPas encore d'évaluation

- Chapitre 2 Analyse de L'équilibre Financier Première PartieDocument15 pagesChapitre 2 Analyse de L'équilibre Financier Première PartieSkander MatmatiPas encore d'évaluation

- Bilan FinancierDocument11 pagesBilan FinanciermokhtarkanPas encore d'évaluation

- AF - Séance 2 - CopieDocument21 pagesAF - Séance 2 - CopieAhmed YacinPas encore d'évaluation

- Polycop CM4Document8 pagesPolycop CM4Tea Wilfried Charly TossiaPas encore d'évaluation

- CH 4Document12 pagesCH 4SassiPas encore d'évaluation

- Ratios de TrésorerieDocument1 pageRatios de TrésoreriewayPas encore d'évaluation

- Analyse F-AF+-+séance+3Document24 pagesAnalyse F-AF+-+séance+3HASSANE AZRWALPas encore d'évaluation

- Ratios de RentabilitéDocument1 pageRatios de RentabilitéwayPas encore d'évaluation

- Chap2 Analyse D'equelibre FinanciéreDocument5 pagesChap2 Analyse D'equelibre FinanciérerahmaPas encore d'évaluation

- Ratios CommerciauxDocument1 pageRatios CommerciauxwayPas encore d'évaluation

- Ratios de StructureDocument1 pageRatios de StructurewayPas encore d'évaluation

- Resume Les Ratios Analyse Financiere CompressedDocument8 pagesResume Les Ratios Analyse Financiere CompressedAlyou AliPas encore d'évaluation

- Chapitre 3Document14 pagesChapitre 3Sahar HammoudaPas encore d'évaluation

- Chapitre 5 Les RatiosDocument38 pagesChapitre 5 Les RatiosFarhati oumaimaPas encore d'évaluation

- Diag Fin Par RatiosDocument14 pagesDiag Fin Par RatiosBachar KerroubassePas encore d'évaluation

- Support 3 AdfDocument6 pagesSupport 3 AdfSeddik HajjimiPas encore d'évaluation

- Ratios Du Bilan FinancierDocument6 pagesRatios Du Bilan Financierhassane zinePas encore d'évaluation

- 34analyse Bilan PDFDocument5 pages34analyse Bilan PDFTONY BENSPas encore d'évaluation

- FICHECFE13Document1 pageFICHECFE13Melissa MANSEURPas encore d'évaluation

- BilanDocument3 pagesBilanWalid TliliPas encore d'évaluation

- Bilan FonctionnelDocument27 pagesBilan FonctionnelNada LagtaitPas encore d'évaluation

- Analyse FinancièreDocument7 pagesAnalyse FinancièrebrahimTTPas encore d'évaluation

- Introduction GénéraleDocument16 pagesIntroduction GénéraleLINA BENAMARAPas encore d'évaluation

- Introduction Générale: L'analyse FinancièreDocument24 pagesIntroduction Générale: L'analyse FinancièreChaimae ElPas encore d'évaluation

- Les Ratios Financiers - Calculs Et ExplicationsDocument6 pagesLes Ratios Financiers - Calculs Et ExplicationsBEUGRE ProsperPas encore d'évaluation

- Chapitre 4 Copie Étudiants ConvertiDocument13 pagesChapitre 4 Copie Étudiants ConvertiWessim FarzaPas encore d'évaluation

- Bilan FinancierDocument4 pagesBilan Financierelbahrinajwa.2023Pas encore d'évaluation

- Chapitre VI Le Bilan Financier A Bilan Liquidite Ou PatrimonialDocument12 pagesChapitre VI Le Bilan Financier A Bilan Liquidite Ou PatrimonialYaofelix AttaPas encore d'évaluation

- Comment Lire Comprendre Et Interpréter Un Bilan ComptableDocument4 pagesComment Lire Comprendre Et Interpréter Un Bilan ComptableMoussa BanaPas encore d'évaluation

- L'équilibre FonctionnelDocument34 pagesL'équilibre FonctionnelNouhaila NousairPas encore d'évaluation

- Ratios SGDocument18 pagesRatios SGrania mokraniPas encore d'évaluation

- Tableau Du Cash-Flow Ou Tableau Des Flux de Trésorerie (TFT)Document4 pagesTableau Du Cash-Flow Ou Tableau Des Flux de Trésorerie (TFT)samirPas encore d'évaluation

- Communication Sur La LF 2017Document147 pagesCommunication Sur La LF 2017samirPas encore d'évaluation

- Le Meilleur de L'actualité 2015-2016-Concours Et Examens 2016Document239 pagesLe Meilleur de L'actualité 2015-2016-Concours Et Examens 2016samirPas encore d'évaluation

- Analyser RapidementDocument8 pagesAnalyser RapidementsamirPas encore d'évaluation

- Analyse Financière Par La Méthode Des RatiosDocument16 pagesAnalyse Financière Par La Méthode Des RatiossamirPas encore d'évaluation

- Moyens de Paiement La BAMDocument79 pagesMoyens de Paiement La BAMsamirPas encore d'évaluation

- L'entreprise Algérienne Face À Quel Genre D'environnementDocument21 pagesL'entreprise Algérienne Face À Quel Genre D'environnementsamirPas encore d'évaluation

- Capital Multi-GestionDocument1 pageCapital Multi-GestionsamirPas encore d'évaluation

- Envi Des Affaires À L'internationnal CopieDocument9 pagesEnvi Des Affaires À L'internationnal CopiefefePas encore d'évaluation

- Note Dinformation Opa Visant Les Actions de Ciments Du Maroc PDFDocument438 pagesNote Dinformation Opa Visant Les Actions de Ciments Du Maroc PDFZakaria ZikouPas encore d'évaluation

- Les Offres Publiques Sur Le Marché boursier-AMMC MAROCDocument12 pagesLes Offres Publiques Sur Le Marché boursier-AMMC MAROCsamirPas encore d'évaluation

- Conditions de Paiement InternationalesDocument23 pagesConditions de Paiement InternationalessamirPas encore d'évaluation

- NL 2015-Offre Publique de Rachat d'Actions-OPRADocument16 pagesNL 2015-Offre Publique de Rachat d'Actions-OPRAsamirPas encore d'évaluation

- La Négociation Internationale-Projet ENCGDocument76 pagesLa Négociation Internationale-Projet ENCGsamir100% (1)

- WallisDocument1 pageWallissamirPas encore d'évaluation

- Etude Sur La Classe MoyenneDocument70 pagesEtude Sur La Classe MoyennesamirPas encore d'évaluation

- GammaDocument3 pagesGammaAbdelAliPas encore d'évaluation

- Etude Fonction GammaDocument2 pagesEtude Fonction Gammabaddi_hPas encore d'évaluation

- PGCDTSDocument11 pagesPGCDTSsamirPas encore d'évaluation

- Affectation ResultatsDocument6 pagesAffectation Resultatsbouimizar9Pas encore d'évaluation

- Coûts Spécifiques-Seuil de RentabilitéDocument7 pagesCoûts Spécifiques-Seuil de RentabilitésamirPas encore d'évaluation

- Chap4 VANG IPG CorrDocument4 pagesChap4 VANG IPG CorrAmine AssmarPas encore d'évaluation

- Les Missions de La Douane MarocaineDocument1 pageLes Missions de La Douane MarocainesamirPas encore d'évaluation

- Brevets LicenceDocument7 pagesBrevets LicencesamirPas encore d'évaluation

- Corrigé DCG Contrôle de Gestion 2012Document10 pagesCorrigé DCG Contrôle de Gestion 2012Anas JalalPas encore d'évaluation

- Les Apports de La Certification Dans Un Services D'audit InterneDocument117 pagesLes Apports de La Certification Dans Un Services D'audit InternesamirPas encore d'évaluation

- Université Du Québec: À À Trois-RivièresDocument125 pagesUniversité Du Québec: À À Trois-RivièresHadhri HanaPas encore d'évaluation

- Chapitre 2Document10 pagesChapitre 2Bassem ChhaibiPas encore d'évaluation

- Examen de Fin de Formation 2013 TSC Synthese 2Document7 pagesExamen de Fin de Formation 2013 TSC Synthese 2Amine SaidiPas encore d'évaluation

- (MFE) Analyse Comparative Sur La Bancarisation Dans Les Pays MaghrébinsDocument130 pages(MFE) Analyse Comparative Sur La Bancarisation Dans Les Pays MaghrébinsRahma BoumahdiPas encore d'évaluation

- Corrigé MGE 2009Document13 pagesCorrigé MGE 2009Abdellatif ElaayadiPas encore d'évaluation

- Marché FinancierDocument11 pagesMarché FinancierANDRE DIKAPas encore d'évaluation

- Support MKG Opé Rationnel - S5 ENCGSDocument95 pagesSupport MKG Opé Rationnel - S5 ENCGSBasma ElaamraouiPas encore d'évaluation

- Private Equity Ou Lev Es de Fonds Pour Les Start Ups 1 1675974403Document1 pagePrivate Equity Ou Lev Es de Fonds Pour Les Start Ups 1 1675974403Minlo BorisPas encore d'évaluation

- Rapport ZainabDocument10 pagesRapport ZainabOmayma ChkairiPas encore d'évaluation

- Expose 1 La Relation ClientDocument10 pagesExpose 1 La Relation ClientIkram HibbouPas encore d'évaluation

- Cours CH 3 Mme Ines KAMMOUNDocument11 pagesCours CH 3 Mme Ines KAMMOUNSemah abdelhak100% (1)

- Support Cours Etudiants MMF M1Document54 pagesSupport Cours Etudiants MMF M1s889mkx7jyPas encore d'évaluation

- 4060 Comptabilite Approfondie Mme de Fabregues l3 Eco-GestionDocument4 pages4060 Comptabilite Approfondie Mme de Fabregues l3 Eco-GestionHasna HasnaPas encore d'évaluation

- UntitledDocument9 pagesUntitledSimonPas encore d'évaluation

- Afroukh Budgets Exc 4 BPC3 2021+Corrigé+VFDocument2 pagesAfroukh Budgets Exc 4 BPC3 2021+Corrigé+VFRachid HadjiPas encore d'évaluation

- BTS Blanc Banque Mars 2023Document18 pagesBTS Blanc Banque Mars 2023PRIPas encore d'évaluation

- Cas Pratiques de L'exposé IAS - IFRSDocument6 pagesCas Pratiques de L'exposé IAS - IFRSabdelmajid idmouhPas encore d'évaluation

- Rib Eco BuildDocument1 pageRib Eco Buildmika lepagePas encore d'évaluation

- Boutayna ChennourDocument7 pagesBoutayna Chennourboutayna.chennour2Pas encore d'évaluation

- Marketing s3 2019 2020 Session NormaleDocument2 pagesMarketing s3 2019 2020 Session Normaleلايف المشاهيرPas encore d'évaluation

- Mémoire MASTER IIM - Version CorrigéeDocument64 pagesMémoire MASTER IIM - Version CorrigéeMaurice AdansokePas encore d'évaluation

- Groupe Adeo - SociauxDocument110 pagesGroupe Adeo - SociauxJBPas encore d'évaluation

- Cours Reglementation Des AssurancesDocument128 pagesCours Reglementation Des AssurancesBen Dibal PendyPas encore d'évaluation

- ESF Ilyass ATIK Jannat ALAMI MOUDNI PDFDocument4 pagesESF Ilyass ATIK Jannat ALAMI MOUDNI PDFAymane OuadifPas encore d'évaluation