Vous aimerez peut-être aussi

- Principes de base de la comptabilité: La comptabilité appliquée au droit belgeD'EverandPrincipes de base de la comptabilité: La comptabilité appliquée au droit belgePas encore d'évaluation

- Comprenez votre comptable: Découvrez les bases de la comptabilité belgeD'EverandComprenez votre comptable: Découvrez les bases de la comptabilité belgePas encore d'évaluation

- Audit de La TrésorerieDocument78 pagesAudit de La TrésorerieAyoubTazi80% (5)

- Calcul du prix de revient: Rentabiliser les coûts de production et de distribution pour les chefs d'entreprises belgesD'EverandCalcul du prix de revient: Rentabiliser les coûts de production et de distribution pour les chefs d'entreprises belgesPas encore d'évaluation

- Systeme D'informationDocument84 pagesSysteme D'informationdsn2008100% (1)

- La Mise en Place D'un Système de Contrôle de GestionDocument91 pagesLa Mise en Place D'un Système de Contrôle de GestionRACHIDPas encore d'évaluation

- Memoire Commissariats Aux ComptesDocument79 pagesMemoire Commissariats Aux ComptesPFE100% (1)

- 700 - Praticien Systeme Comptable OHADA (SYSCOHADA)Document1 page700 - Praticien Systeme Comptable OHADA (SYSCOHADA)Ange Yohan Desvallees Ndri100% (1)

- Evaluation Du Contrôle Interne Au Sein Des PMEDocument65 pagesEvaluation Du Contrôle Interne Au Sein Des PMEOmar Meggarou90% (10)

- Test TCFPJ Prepadescogef 2020Document29 pagesTest TCFPJ Prepadescogef 2020Mansour Bachard0% (1)

- Rapport de StageDocument26 pagesRapport de StageBadr Bouhadi100% (1)

- Memoire Version Originale 17 08 2021Document60 pagesMemoire Version Originale 17 08 2021Ismael Issa Malam OumarouPas encore d'évaluation

- Cnam 2020Document224 pagesCnam 2020Ange Yohan Desvallees Ndri100% (1)

- Rapport de Stage Mehdi DigougDocument23 pagesRapport de Stage Mehdi DigougAmine Atrassi60% (10)

- Droit des affaires et sociétés: Actualités et nouveaux enjeux (Droit belge)D'EverandDroit des affaires et sociétés: Actualités et nouveaux enjeux (Droit belge)Pas encore d'évaluation

- Audit Marketing D'une Compagnie D'assuranceDocument74 pagesAudit Marketing D'une Compagnie D'assuranceato100% (4)

- Rapport de Stage Cca MyrianeDocument37 pagesRapport de Stage Cca MyrianeDassi Lionel100% (8)

- Cycle Achat FRSDocument11 pagesCycle Achat FRSZineb Korchi0% (1)

- Externalisation Des Travaux Comptables: Cas Du Cabinet Finaudit SaDocument98 pagesExternalisation Des Travaux Comptables: Cas Du Cabinet Finaudit SaAnicet Eyenga Zang100% (3)

- FinalDocument106 pagesFinalSimo BenZzPas encore d'évaluation

- CNCC Guide Evaluation Vdef 08 02 2023Document73 pagesCNCC Guide Evaluation Vdef 08 02 2023Ange Yohan Desvallees Ndri100% (2)

- Projet de Fin D'études: Elaboration Des Etats Financiers: Cas de L'entreprise: XYZ & ServiceDocument28 pagesProjet de Fin D'études: Elaboration Des Etats Financiers: Cas de L'entreprise: XYZ & Servicemajed baya100% (6)

- 5385 Af 41 B 095 CDocument40 pages5385 Af 41 B 095 CSoukaina MoumenPas encore d'évaluation

- L'impact Des Normes IFRS Dans Le Bilan PDFDocument56 pagesL'impact Des Normes IFRS Dans Le Bilan PDFKhadir En-najiPas encore d'évaluation

- Entreprise en Difficulte Et Cac Seminaire GuadeloupeDocument170 pagesEntreprise en Difficulte Et Cac Seminaire GuadeloupeMohammed Benali100% (1)

- Fiche AuditDocument3 pagesFiche Auditbenoit.bardelproPas encore d'évaluation

- PrecolatDocument8 pagesPrecolatalouxyPas encore d'évaluation

- Exp Guide Financement2010 1297250212894 PDFDocument207 pagesExp Guide Financement2010 1297250212894 PDFRiadh Assouak100% (1)

- Comptabilite CreativeDocument46 pagesComptabilite CreativeBoubekri LamiaaPas encore d'évaluation

- IAASB Fraud and Going Concern - FRDocument39 pagesIAASB Fraud and Going Concern - FRhammoudiPas encore d'évaluation

- Revue 4 2015Document42 pagesRevue 4 2015Bouzid RamdanePas encore d'évaluation

- Stage de 1 Année Livrable 1: Présentation de L'organisme D'accueilDocument13 pagesStage de 1 Année Livrable 1: Présentation de L'organisme D'accueilapi-587536516Pas encore d'évaluation

- Pfe Version FinaleDocument45 pagesPfe Version Finaleيحيى عبوملكPas encore d'évaluation

- WP0 P115200 Ivoire 0 Box 00 PUBLIC0Document43 pagesWP0 P115200 Ivoire 0 Box 00 PUBLIC0Arnaud KambirePas encore d'évaluation

- Memoire Du DSS FinanceDocument49 pagesMemoire Du DSS FinanceEKRA KADJO LANDRYPas encore d'évaluation

- Comptabilite Generale 1Document54 pagesComptabilite Generale 1Staifa SimoPas encore d'évaluation

- MEMOIREDocument79 pagesMEMOIREasmae aminaPas encore d'évaluation

- Roles Des CACDocument11 pagesRoles Des CACLeyla LolaPas encore d'évaluation

- UE4 - Audit - Cas S.1Document7 pagesUE4 - Audit - Cas S.1Maar Baasin NjaayPas encore d'évaluation

- Rapport Annuel PDFDocument227 pagesRapport Annuel PDFSalaheddine HakamPas encore d'évaluation

- Le Commissaire Aux Comptes Et La Prévention Des Difficultés Comment Accompagner Le Client Sans S'immiscer Dans Sa GestionDocument101 pagesLe Commissaire Aux Comptes Et La Prévention Des Difficultés Comment Accompagner Le Client Sans S'immiscer Dans Sa GestionMariam BuyetuePas encore d'évaluation

- Big Four Maroc Mélange Des Genres ToléréDocument7 pagesBig Four Maroc Mélange Des Genres ToléréAzziz HaydarPas encore d'évaluation

- PWC PG Controle Interne PDFDocument65 pagesPWC PG Controle Interne PDFElijah WardPas encore d'évaluation

- Revue 6 CNCC PDFDocument43 pagesRevue 6 CNCC PDFFarrah Soumeur-ZieglerPas encore d'évaluation

- Memoire Paterne LEAZIDocument78 pagesMemoire Paterne LEAZIPaternePas encore d'évaluation

- Rapport 2Document50 pagesRapport 2arsalenPas encore d'évaluation

- Dokumen - Tips - Rapport Du Stage FiduciaireDocument16 pagesDokumen - Tips - Rapport Du Stage FiduciaireAbdou El BouaïssiPas encore d'évaluation

- Commissaire Aux Comptes Faces Aux Risques Cas de La Cour Des Comptes Du GabonDocument94 pagesCommissaire Aux Comptes Faces Aux Risques Cas de La Cour Des Comptes Du Gabonlavie ulrich bandayaka biakoPas encore d'évaluation

- IAE LYON Bilel DJEMMALI PDFDocument75 pagesIAE LYON Bilel DJEMMALI PDFyyPas encore d'évaluation

- Memoire KawtarDocument78 pagesMemoire KawtarGhita SefraouiPas encore d'évaluation

- Enjeux Et Conséquences de La Loi PACTE en Matière de Gouvernance Et Conformité Pour Les Entreprises de L'audit Et Du ConseilDocument80 pagesEnjeux Et Conséquences de La Loi PACTE en Matière de Gouvernance Et Conformité Pour Les Entreprises de L'audit Et Du ConseilGafouPas encore d'évaluation

- Rapport Ifrs 9 BNP BCE Mise en Oeuvre - CopieDocument62 pagesRapport Ifrs 9 BNP BCE Mise en Oeuvre - CopielinaPas encore d'évaluation

- Synthèse Du Séminaire Sur La Révision Du SCF Constantine 30.11.2019Document6 pagesSynthèse Du Séminaire Sur La Révision Du SCF Constantine 30.11.2019Halime HalimePas encore d'évaluation

- Rapport de StageDocument27 pagesRapport de Stageإيمان صديقيPas encore d'évaluation

- Maquillage Des ComptesDocument11 pagesMaquillage Des ComptesSami MechePas encore d'évaluation

- CeddahaDocument3 pagesCeddahaMarius AkaPas encore d'évaluation

- Partie 1 memoireSIEEDocument23 pagesPartie 1 memoireSIEEsuurenPas encore d'évaluation

- Aims2017 4832Document27 pagesAims2017 4832ACHWEK ACHOIKDZ7Pas encore d'évaluation

- IFACI Revue 217 (PDFDrive) PDFDocument44 pagesIFACI Revue 217 (PDFDrive) PDFFormation ComptabilitePas encore d'évaluation

- Audit Fiscal DéfinitifDocument41 pagesAudit Fiscal DéfinitifsidyPas encore d'évaluation

- Thème Avantages Et Inconvénients de L'assistance Fiscale Des Entreprises Commerciales Par Les Cabinets D'expertise Comptable Cas de MALI-NEGOCE SARLDocument14 pagesThème Avantages Et Inconvénients de L'assistance Fiscale Des Entreprises Commerciales Par Les Cabinets D'expertise Comptable Cas de MALI-NEGOCE SARLAbdoulaye Wolomo100% (1)

- Pour PfeDocument16 pagesPour Pfeismail elfraaniPas encore d'évaluation

- Master Audit TechnologiqueDocument106 pagesMaster Audit TechnologiqueJean mathieu CamaraPas encore d'évaluation

- Qualités Requises Du CacDocument14 pagesQualités Requises Du CacHamza SlimaniPas encore d'évaluation

- Pfe Version Du 12-06-2021Document89 pagesPfe Version Du 12-06-2021Aimane McharagPas encore d'évaluation

- Du Reporting Financier: Les ObjectifsDocument4 pagesDu Reporting Financier: Les ObjectifsTaha HejjajPas encore d'évaluation

- Audit FiscalDocument100 pagesAudit FiscalLisa AchabPas encore d'évaluation

- Jo 014Document37 pagesJo 014Ange Yohan Desvallees NdriPas encore d'évaluation

- Procedures de Passation de Marches Juin 2019 FRDocument280 pagesProcedures de Passation de Marches Juin 2019 FRAnge Yohan Desvallees NdriPas encore d'évaluation

- Responsable Administratif Et FinancierDocument3 pagesResponsable Administratif Et FinancierAnge Yohan Desvallees Ndri100% (1)

- Capitaux PropresDocument1 pageCapitaux PropresAnge Yohan Desvallees NdriPas encore d'évaluation

- OrganigrammeDocument1 pageOrganigrammeAnge Yohan Desvallees NdriPas encore d'évaluation

- Appel À Candidatures - Programme de Stages 2023Document1 pageAppel À Candidatures - Programme de Stages 2023Ange Yohan Desvallees NdriPas encore d'évaluation

- Fraternité Matin 17307 Samedi 03 Dimanche 04 Septembre 2022aDocument32 pagesFraternité Matin 17307 Samedi 03 Dimanche 04 Septembre 2022aAnge Yohan Desvallees NdriPas encore d'évaluation

- Presentation Du cp-1Document23 pagesPresentation Du cp-1Ange Yohan Desvallees NdriPas encore d'évaluation

- Demande de Materiels Et Equipements Pour La TransformationDocument7 pagesDemande de Materiels Et Equipements Pour La TransformationAnge Yohan Desvallees NdriPas encore d'évaluation

- Document Cupqg9lgr1jDocument8 pagesDocument Cupqg9lgr1jAnge Yohan Desvallees NdriPas encore d'évaluation

- Fraternité Matin 17315 Mardi 13 Septembre 2022Document32 pagesFraternité Matin 17315 Mardi 13 Septembre 2022Ange Yohan Desvallees NdriPas encore d'évaluation

- Concoursadministratifs2023 1682028211364 230422 212009Document15 pagesConcoursadministratifs2023 1682028211364 230422 212009Ange Yohan Desvallees NdriPas encore d'évaluation

- Fraternité Matin 17305 Jeudi 01 Septembre 2022aDocument44 pagesFraternité Matin 17305 Jeudi 01 Septembre 2022aAnge Yohan Desvallees NdriPas encore d'évaluation

- Communiqué de Presse BceDocument5 pagesCommuniqué de Presse BceAnge Yohan Desvallees NdriPas encore d'évaluation

- Communiqué de Comité de Politique Monétaire de La BCEAO Tenue Le 14 Septembre 2022Document1 pageCommuniqué de Comité de Politique Monétaire de La BCEAO Tenue Le 14 Septembre 2022Ange Yohan Desvallees NdriPas encore d'évaluation

- P7Document2 pagesP7Ange Yohan Desvallees NdriPas encore d'évaluation

- Document 4Document2 pagesDocument 4Ange Yohan Desvallees NdriPas encore d'évaluation

- 1ere EtapeDocument1 page1ere EtapeAnge Yohan Desvallees NdriPas encore d'évaluation

- Antivirus DiversDocument3 pagesAntivirus DiversAnge Yohan Desvallees NdriPas encore d'évaluation

- UN ACTIF Est Un Élément Identifiable Du Patrimoine Représentant Une Ressource Économique Actuelle Contrôlée Par LDocument2 pagesUN ACTIF Est Un Élément Identifiable Du Patrimoine Représentant Une Ressource Économique Actuelle Contrôlée Par LAnge Yohan Desvallees NdriPas encore d'évaluation

- 921 1Document2 pages921 1Ange Yohan Desvallees NdriPas encore d'évaluation

- Le Guide COMPLET Du Costume - IllustréDocument28 pagesLe Guide COMPLET Du Costume - IllustréAnge Yohan Desvallees NdriPas encore d'évaluation

- Charges Par Nature Des Activités Ordinaires-699Document20 pagesCharges Par Nature Des Activités Ordinaires-699Ange Yohan Desvallees NdriPas encore d'évaluation

- Charges Par Nature Des Activités Ordinaires-699Document2 pagesCharges Par Nature Des Activités Ordinaires-699Ange Yohan Desvallees NdriPas encore d'évaluation

- Code de La RouteDocument34 pagesCode de La RouteNaziz MohiPas encore d'évaluation

- Secu RoutiereDocument29 pagesSecu RoutiereSlimane ZadoudPas encore d'évaluation

- Travaux Pre Consolidation - PDFDocument60 pagesTravaux Pre Consolidation - PDFSPENCER DIVIN NZILA 1050534Pas encore d'évaluation

- Analyse Comptable 2 Analyse Dexploitation ESGDocument5 pagesAnalyse Comptable 2 Analyse Dexploitation ESGصفوان ابن براهيم100% (1)

- Pfe Taha 2Document23 pagesPfe Taha 2Taha HejjajPas encore d'évaluation

- Amelioration Du Taux de Dispon - FAHCHOUCH Omar - 3146Document48 pagesAmelioration Du Taux de Dispon - FAHCHOUCH Omar - 3146Anass AlamiPas encore d'évaluation

- Part Plate Cas en Compta Approfondie M2af LovaniainaDocument7 pagesPart Plate Cas en Compta Approfondie M2af LovaniainaNathalia RabenivaryPas encore d'évaluation

- OrganigrammeDocument2 pagesOrganigrammesafouane27Pas encore d'évaluation

- Isa 610Document18 pagesIsa 610Béchyr BoukhrisPas encore d'évaluation

- Cage ItemsDocument11 pagesCage Itemsthierrybagalwa30Pas encore d'évaluation

- Planche Globale Des ExercicesDocument16 pagesPlanche Globale Des ExercicesAshraf BorzymPas encore d'évaluation

- TD2-budget de Trésorerie 2023Document3 pagesTD2-budget de Trésorerie 2023chaimaguesmi577Pas encore d'évaluation

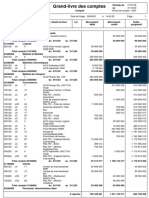

- Grand-Livre Des ComptesDocument3 pagesGrand-Livre Des ComptesMohamed CamaraPas encore d'évaluation

- C-Tableau Repartition PDFDocument4 pagesC-Tableau Repartition PDFFàysàl L'sPas encore d'évaluation

- Audit Du Secteur Publique: Irie Bi Dje Aime Expert-Comptable Stagiaire Cabinet Ce2C Ii PlateauDocument52 pagesAudit Du Secteur Publique: Irie Bi Dje Aime Expert-Comptable Stagiaire Cabinet Ce2C Ii PlateauFranck N'GoranPas encore d'évaluation

- Synthèse Consolidation 20222023Document38 pagesSynthèse Consolidation 20222023Gerix 1218Pas encore d'évaluation

- Ref Bac Pro Boulanger PatissierDocument55 pagesRef Bac Pro Boulanger PatissierMarvin PathPas encore d'évaluation

- MazarsDocument8 pagesMazarsSIHAM LAGHRIBPas encore d'évaluation

- Cours de La Comptabilité PDFDocument18 pagesCours de La Comptabilité PDFLahoucine Elasri100% (1)

- Aspect Fiscal de Constitution Des Societes CommercialesDocument23 pagesAspect Fiscal de Constitution Des Societes CommercialesEtoung VickyPas encore d'évaluation

- Examen Audit Comptable Et Fiscal Session JUILLET 2022Document3 pagesExamen Audit Comptable Et Fiscal Session JUILLET 2022Bradley Boundama100% (1)

- Dossier Tableau de CorrespondanceDocument6 pagesDossier Tableau de CorrespondanceMyster HighPas encore d'évaluation

- Etats Financiers Syscohada ReviseDocument23 pagesEtats Financiers Syscohada ReviseChristian NgoulouPas encore d'évaluation

- Expose Cg° N°1 2018-2019-1Document9 pagesExpose Cg° N°1 2018-2019-1Papa Sadih AmarPas encore d'évaluation

- Ebp Logiciel Compta Pro 2018Document4 pagesEbp Logiciel Compta Pro 2018fifyh tiaPas encore d'évaluation

- Chapitre I Le Budget de TrésorerieDocument11 pagesChapitre I Le Budget de TrésorerieMarwen JbeliPas encore d'évaluation

- CPC Leasing FactoringDocument17 pagesCPC Leasing FactoringShila TeamPas encore d'évaluation

- 48 (1) Note Methodologique StockDocument13 pages48 (1) Note Methodologique StockZohir Piere SerayPas encore d'évaluation