Vous aimerez peut-être aussi

- UE116 2022-2023 Applications 1 Cours1et2 FinanceDocument59 pagesUE116 2022-2023 Applications 1 Cours1et2 FinancechadiacoulibalyPas encore d'évaluation

- Application Finance D'entrepriseDocument101 pagesApplication Finance D'entrepriseExauce TOWA-SELLOPas encore d'évaluation

- Cooriger E2 2014Document9 pagesCooriger E2 2014Lamyae ez- zghariPas encore d'évaluation

- Exercicecomptabilit Id2528Document5 pagesExercicecomptabilit Id2528Charkaoui SaraPas encore d'évaluation

- Poly TD Analyse Financi#9C0Document25 pagesPoly TD Analyse Financi#9C0Abderrahmen Chbihi WahoudiPas encore d'évaluation

- Analyse Financière Travaux Dirigés: L3 - UpmfDocument25 pagesAnalyse Financière Travaux Dirigés: L3 - Upmfnaglaa alyPas encore d'évaluation

- TD 2Document4 pagesTD 2Ben Ayed MehdiPas encore d'évaluation

- Correction Examen 2023Document5 pagesCorrection Examen 2023yassine abdennadherPas encore d'évaluation

- Cap Commerciaux 2010 Tcfe Escom ReformuleDocument17 pagesCap Commerciaux 2010 Tcfe Escom ReformuleAlexandre NDOUNAPas encore d'évaluation

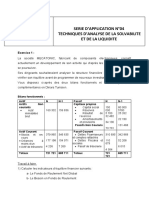

- Serie 04 - Les Techniques D'analyse de La Solvabilite Et de La LiquiditeDocument2 pagesSerie 04 - Les Techniques D'analyse de La Solvabilite Et de La LiquiditeFeriel GhouilaPas encore d'évaluation

- Serie 04 - Les Techniques D'analyse de La Solvabilite Et de La LiquiditeDocument2 pagesSerie 04 - Les Techniques D'analyse de La Solvabilite Et de La LiquiditeFeriel GhouilaPas encore d'évaluation

- Zotcar Caraibes - Comptes Sociaux 2021Document53 pagesZotcar Caraibes - Comptes Sociaux 2021fovibab820Pas encore d'évaluation

- Classeur 1Document3 pagesClasseur 1yassine abdennadherPas encore d'évaluation

- IFRS 40%-ConvertiDocument13 pagesIFRS 40%-ConvertiIdrissa MbayePas encore d'évaluation

- IFRS 40%-ConvertiDocument13 pagesIFRS 40%-ConvertiIdrissa MbayePas encore d'évaluation

- TD No2 Finance 2021 L2Document4 pagesTD No2 Finance 2021 L2elviPas encore d'évaluation

- Le Tableau de FinancementDocument8 pagesLe Tableau de FinancementSadek ElbousairiPas encore d'évaluation

- Preėsentation2 Compta Gene 1 IIP 21-1Document30 pagesPreėsentation2 Compta Gene 1 IIP 21-1badiaby99Pas encore d'évaluation

- Exercice 1 Modèle AutoriséDocument2 pagesExercice 1 Modèle AutoriséAbdallah AloulouPas encore d'évaluation

- Examen Principal, Janvier 2015 Durée 2HDocument3 pagesExamen Principal, Janvier 2015 Durée 2HMouna Graa100% (1)

- Boîtier Metaltech2Document50 pagesBoîtier Metaltech2ScribdTranslationsPas encore d'évaluation

- Etudes Finance Extraits PDFDocument22 pagesEtudes Finance Extraits PDFrifai aminePas encore d'évaluation

- Fascicule Bilans Et Comptes de Resultat ImfDocument34 pagesFascicule Bilans Et Comptes de Resultat ImfBAHPas encore d'évaluation

- TD Compta.Document32 pagesTD Compta.Oussama ChaderPas encore d'évaluation

- Rattrapage-CC ANAFI L2-UCO RezéDocument4 pagesRattrapage-CC ANAFI L2-UCO RezéValentin MardonPas encore d'évaluation

- Exo Du 25-03-2024Document5 pagesExo Du 25-03-2024Seni KABOREPas encore d'évaluation

- Tableau de Flux de La CDBDocument12 pagesTableau de Flux de La CDBonokokoskillPas encore d'évaluation

- DOSSIER 1: Gestion Des Approvisionnements: Ravail À FaireDocument9 pagesDOSSIER 1: Gestion Des Approvisionnements: Ravail À FaireOualid OunaceurPas encore d'évaluation

- 116 Exam Essai 2020 SujetDocument7 pages116 Exam Essai 2020 SujetclPas encore d'évaluation

- TD-Audit Controle Des Comptes & QCMDocument3 pagesTD-Audit Controle Des Comptes & QCMGolden BoyPas encore d'évaluation

- Cas de CCDocument3 pagesCas de CCSamia LotfiPas encore d'évaluation

- Business Plan SITIVASDocument11 pagesBusiness Plan SITIVASItto MohaPas encore d'évaluation

- DS Ect 1 Analyse FinDocument2 pagesDS Ect 1 Analyse FinOualid OunaceurPas encore d'évaluation

- UE6 2022 Corrige 2Document9 pagesUE6 2022 Corrige 2Romain DelpuechPas encore d'évaluation

- Diagnostic Financier Etat Des Soldes de Gestion - L'Entreprise TOY SHOP - Enoncé (ISO)Document2 pagesDiagnostic Financier Etat Des Soldes de Gestion - L'Entreprise TOY SHOP - Enoncé (ISO)Khadija KhatibPas encore d'évaluation

- Exercices Du Chapitre 2 Le Gestionnaire Et Le Bilan FonctionnelDocument15 pagesExercices Du Chapitre 2 Le Gestionnaire Et Le Bilan FonctionnelHarina100% (1)

- Comptabilite Tacc Seq 3Document4 pagesComptabilite Tacc Seq 3Brice TatiagPas encore d'évaluation

- Etude de Cas N°2Document16 pagesEtude de Cas N°2HBHBPas encore d'évaluation

- Ex D - AuditDocument27 pagesEx D - AuditSergimd0404666100% (1)

- Etude de Cas 2 1Document20 pagesEtude de Cas 2 1karam karramPas encore d'évaluation

- Les Creances Douteuses - Corrige PDFDocument3 pagesLes Creances Douteuses - Corrige PDFYann Toh100% (2)

- TD Analyse FinanciereDocument51 pagesTD Analyse FinanciereAndre SaroufimPas encore d'évaluation

- Analyse TresorerieDocument9 pagesAnalyse Tresoreriesikda sokaPas encore d'évaluation

- Examen 2018 2019 PrincDocument6 pagesExamen 2018 2019 PrincAmeni WannésPas encore d'évaluation

- Corrigé DCG Finance Dentreprise 2009Document7 pagesCorrigé DCG Finance Dentreprise 2009KrisLliannePas encore d'évaluation

- TD N°1 - INPHB-etudes - Finance - Extraits Etude de CasDocument4 pagesTD N°1 - INPHB-etudes - Finance - Extraits Etude de CasMonsou Alex MongninhiPas encore d'évaluation

- Ex D'auditDocument22 pagesEx D'auditImaane Lakouairi100% (1)

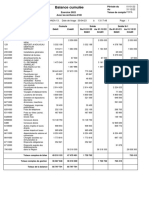

- Bal 13 PDFDocument1 pageBal 13 PDFdienePas encore d'évaluation

- GB Activité 2Document4 pagesGB Activité 2Ouerghi KarimPas encore d'évaluation

- Cas Pratique 3 Comptabilité Financière IEPDocument4 pagesCas Pratique 3 Comptabilité Financière IEPScribdTranslationsPas encore d'évaluation

- La Procédure ComptableDocument10 pagesLa Procédure ComptablejeddiPas encore d'évaluation

- Balance Des comptesABCDocument1 pageBalance Des comptesABCBENJEMAA MEDPas encore d'évaluation

- Cas GT-BFRDocument5 pagesCas GT-BFRFatima EllaPas encore d'évaluation

- Brochure Étudiant Exercices Analyse Financiere M1 CIP 21-22-2-28Document27 pagesBrochure Étudiant Exercices Analyse Financiere M1 CIP 21-22-2-28SidPas encore d'évaluation

- Examen 2 Analyse Financière FCDocument3 pagesExamen 2 Analyse Financière FCidrissPas encore d'évaluation

- Tib 2020Document20 pagesTib 2020atef benyoussefPas encore d'évaluation

- Fiche Projet #21Document2 pagesFiche Projet #21Miled El GuesmiPas encore d'évaluation

- SERIE1Document6 pagesSERIE1chaima smatiPas encore d'évaluation

- CorrectionDocument22 pagesCorrectionMouf SidPas encore d'évaluation

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- Ifre PDFDocument2 pagesIfre PDFaaPas encore d'évaluation

- 3425 TlecDocument49 pages3425 TlecCitrineDiadem QueenPas encore d'évaluation

- Troisième Séance Création EntrepriseDocument40 pagesTroisième Séance Création EntrepriseM IilPas encore d'évaluation

- Binck Fiche Pedagogique Pages de CotationsDocument4 pagesBinck Fiche Pedagogique Pages de CotationsyvesPas encore d'évaluation

- Inbound 6722712622223055418Document51 pagesInbound 6722712622223055418jawadregtaPas encore d'évaluation

- Corrigé Partie 2 Epreuve Comptabilité RC Mars 2014 1Document5 pagesCorrigé Partie 2 Epreuve Comptabilité RC Mars 2014 1hammouda25Pas encore d'évaluation

- STG Comptabilite Finance Entreprise 2008 Polynesie Sujet OfficielDocument10 pagesSTG Comptabilite Finance Entreprise 2008 Polynesie Sujet Officielfranck olivier JAOMARINAPas encore d'évaluation

- Exe 1Document6 pagesExe 1Mohamed GassoumiPas encore d'évaluation

- Cours DAnalyse Des Etats Financiers - ESC 2 - TCDocument84 pagesCours DAnalyse Des Etats Financiers - ESC 2 - TCMahamat Ali Hassan Djougou100% (1)

- IAS 33 Résultat Par ActionDocument21 pagesIAS 33 Résultat Par ActionBouthaina JlaielPas encore d'évaluation

- Conservative Sniper Strategy RevisedDocument27 pagesConservative Sniper Strategy RevisedHermite RikudoPas encore d'évaluation

- Copie de 1707652025448 - Classeur1 (1) ExamDocument13 pagesCopie de 1707652025448 - Classeur1 (1) ExamfdakkakiPas encore d'évaluation

- Chap 16 La Performance de L'organisationDocument11 pagesChap 16 La Performance de L'organisationbruninnoaPas encore d'évaluation

- L'entreprise CAL Dispose D'une Comptabilité Analytique en Centres D'analysesDocument5 pagesL'entreprise CAL Dispose D'une Comptabilité Analytique en Centres D'analyseskarine.dasilvaPas encore d'évaluation

- Memoire Expertise Comptable Mourad El JeriDocument155 pagesMemoire Expertise Comptable Mourad El JeriCarlos NgPas encore d'évaluation

- Code Général Des Impôts: M F D G IDocument167 pagesCode Général Des Impôts: M F D G IAmadou DiaPas encore d'évaluation

- Cours de Gestion Financière - OUKACIDocument43 pagesCours de Gestion Financière - OUKACIDyna CiccéPas encore d'évaluation

- Exercices (Choix D'invt en Avenir Certain)Document3 pagesExercices (Choix D'invt en Avenir Certain)NoureddineLahouel67% (3)

- Aide DCG Compta ApproDocument84 pagesAide DCG Compta ApproGédéon Akradji100% (1)

- Du 30.10.2021 Au 30.11.2021 - #29: Releve de CompteDocument4 pagesDu 30.10.2021 Au 30.11.2021 - #29: Releve de CompteEd martin100% (1)

- Examen de Fin de ModuleDocument3 pagesExamen de Fin de ModuleHanan Benzaitar100% (1)

- Les Traitements Comptable Et Fiscal Des Comptes SCF de Liaison Et de Cession EntreDocument9 pagesLes Traitements Comptable Et Fiscal Des Comptes SCF de Liaison Et de Cession Entreecomptable875Pas encore d'évaluation

- Consulter Lecon 2Document16 pagesConsulter Lecon 2rabii maalejPas encore d'évaluation

- Cfa127 Cfa128 - Annales 2011Document144 pagesCfa127 Cfa128 - Annales 2011walidsghPas encore d'évaluation

- Le Solde Intermédiaire de Gestion - SIGDocument18 pagesLe Solde Intermédiaire de Gestion - SIGAïcha ben haj brahimPas encore d'évaluation

- ExcelDocument8 pagesExcelAdle KaloPas encore d'évaluation

- Exercice D'application TFT PDFDocument6 pagesExercice D'application TFT PDFAymane OuadifPas encore d'évaluation

- Chapitre 5 Marketing Relationnel Et GRC PDFDocument11 pagesChapitre 5 Marketing Relationnel Et GRC PDFGhita KhalidiPas encore d'évaluation

- TD 5 Is NVDocument3 pagesTD 5 Is NVMcolis McolisPas encore d'évaluation

- RÃsumà Audit Financier ESEACDocument53 pagesRÃsumà Audit Financier ESEACdhieb ahmadPas encore d'évaluation