Vous aimerez peut-être aussi

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- Comprenez votre comptable: Découvrez les bases de la comptabilité belgeD'EverandComprenez votre comptable: Découvrez les bases de la comptabilité belgePas encore d'évaluation

- La Gestion de La Trésorerie de L'entrepriseDocument59 pagesLa Gestion de La Trésorerie de L'entrepriseKàrim ßãlöp100% (2)

- Cas Pratiques Evaluation Des Entreprises ExerciceDocument19 pagesCas Pratiques Evaluation Des Entreprises Exercicehamza100% (1)

- Effet de Levier Choix Dune Structure FinancièreDocument62 pagesEffet de Levier Choix Dune Structure FinancièreOuarda TahirPas encore d'évaluation

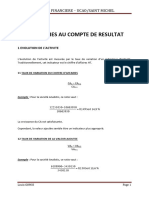

- Analyse Du Compte Resultat PDFDocument7 pagesAnalyse Du Compte Resultat PDFAli Safia BaldePas encore d'évaluation

- Diagnostic Financier Approfondi La Trésorerie: Cours 4/4Document182 pagesDiagnostic Financier Approfondi La Trésorerie: Cours 4/4alpha ASVP100% (1)

- Master 1 Analyse Financiere Cours CompletDocument36 pagesMaster 1 Analyse Financiere Cours CompletArsene Soh100% (1)

- Diagnostic Financier Syscohada Revise 230518 1 PDFDocument182 pagesDiagnostic Financier Syscohada Revise 230518 1 PDFissoufou Amadou100% (3)

- Effet de Levier Financier N ADocument7 pagesEffet de Levier Financier N AعبداللهبنزنوPas encore d'évaluation

- Les Indicateurs de La PerformanceDocument56 pagesLes Indicateurs de La PerformanceControle de Gestion Ingenierie FinancierePas encore d'évaluation

- FIche de Synthése de L'analyse FinanciéreDocument4 pagesFIche de Synthése de L'analyse FinanciéreDio TimaPas encore d'évaluation

- Mba FinanceDocument11 pagesMba FinanceAyaPas encore d'évaluation

- Citer Trois Acteurs Concernés Par Le Diagnostic Financier DDocument4 pagesCiter Trois Acteurs Concernés Par Le Diagnostic Financier DaminaPas encore d'évaluation

- Analyse Par La Méthode Des RatiosDocument7 pagesAnalyse Par La Méthode Des RatiosTarik Bachi100% (1)

- RENTABILITEDocument32 pagesRENTABILITEFlakoro Diarra100% (1)

- Définition de RentabilitéDocument6 pagesDéfinition de RentabilitéHajar LwadihPas encore d'évaluation

- Les Modèles de La Création de La Valeur ActionnarialeDocument25 pagesLes Modèles de La Création de La Valeur ActionnarialeHiCh'am Lch100% (1)

- Chapitre 2 Les Ratios Au Compte de ResultatDocument6 pagesChapitre 2 Les Ratios Au Compte de Resultatdourous.sgakoPas encore d'évaluation

- Séminaire 3Document56 pagesSéminaire 3ilias latifiPas encore d'évaluation

- VF - CHAPITRE 3 - lES TECHNIQUES DANALYSE DE RENTABILITE - ADF - 2021 20221 1 1 1Document30 pagesVF - CHAPITRE 3 - lES TECHNIQUES DANALYSE DE RENTABILITE - ADF - 2021 20221 1 1 1Abderrazek MahjbiPas encore d'évaluation

- Devoir 4 - L’analyse de la rentabilité - Corrigé typeDocument3 pagesDevoir 4 - L’analyse de la rentabilité - Corrigé typembjetable-leclerc1Pas encore d'évaluation

- CG 1 Cours 1-déverrouilléDocument9 pagesCG 1 Cours 1-déverrouillélorvadmaria7Pas encore d'évaluation

- Analyse Des Comptes Annuels - SynthèseDocument89 pagesAnalyse Des Comptes Annuels - Synthèserogamandine.16Pas encore d'évaluation

- 2la Rentabilité Financière Et Effet de Levier Mon Exposé 1Document17 pages2la Rentabilité Financière Et Effet de Levier Mon Exposé 1ElmehdiPas encore d'évaluation

- Examen Af 2022 - Groupe A-BDocument3 pagesExamen Af 2022 - Groupe A-BAlassane CissokhoPas encore d'évaluation

- Cour DCFDocument25 pagesCour DCFChacha HPas encore d'évaluation

- IntroDocument42 pagesIntroLilia LinaPas encore d'évaluation

- G11 NS Création Et Mesure de La ValeurDocument17 pagesG11 NS Création Et Mesure de La ValeurTaxavvPas encore d'évaluation

- Les Ratios Financiers - Définition, Calculs Et ExplicationsDocument4 pagesLes Ratios Financiers - Définition, Calculs Et ExplicationsComptable Siham100% (1)

- La Rentabilité Financière Et Effet de LevierDocument12 pagesLa Rentabilité Financière Et Effet de LevierElmehdiPas encore d'évaluation

- Chapitre 4 - Couleur 1Document15 pagesChapitre 4 - Couleur 1Seydou SawadogoPas encore d'évaluation

- Analyse de RentabilitéDocument3 pagesAnalyse de Rentabilitélamouadden ranyaPas encore d'évaluation

- Analyse Financière Cours Et Étude de CasDocument16 pagesAnalyse Financière Cours Et Étude de CasFariha TsrPas encore d'évaluation

- CH 12 Contraintes Et Structures de FinancementDocument8 pagesCH 12 Contraintes Et Structures de FinancementLauryne MorvanPas encore d'évaluation

- Analyse de RentabilitéDocument3 pagesAnalyse de Rentabilitélamouadden ranyaPas encore d'évaluation

- Synthese Af RatiosDocument40 pagesSynthese Af RatiosÉmé De JoyPas encore d'évaluation

- Cours 030301Document35 pagesCours 030301newjamilaPas encore d'évaluation

- Ratios Financiers - La Liste Complète Par Un CFA, Les Formules Et ExplicationsDocument16 pagesRatios Financiers - La Liste Complète Par Un CFA, Les Formules Et Explicationsothmanbenmoussa.proPas encore d'évaluation

- ANALYSE FINANCIERE 2018 - Copie PDFDocument34 pagesANALYSE FINANCIERE 2018 - Copie PDFJack SparoPas encore d'évaluation

- Chapitre 1 Lanalse Des Resultats de L EntrepriseDocument13 pagesChapitre 1 Lanalse Des Resultats de L EntrepriseSE.FA. BusinessPas encore d'évaluation

- Economie Et OrganisationDocument4 pagesEconomie Et Organisationmohammed.bilPas encore d'évaluation

- ch-12-l-analyse-de-la-rentabilite-comptableDocument8 pagesch-12-l-analyse-de-la-rentabilite-comptablewiartjoelPas encore d'évaluation

- Corrigé DCG Finance Dentreprise 2010Document8 pagesCorrigé DCG Finance Dentreprise 2010Claude BadrPas encore d'évaluation

- Evaluation (Chapitre10) - 1Document15 pagesEvaluation (Chapitre10) - 1Hamza BoudinarPas encore d'évaluation

- Chapitre 2:: Les Ratios FinanciersDocument6 pagesChapitre 2:: Les Ratios Financiershm' ssPas encore d'évaluation

- Chapitre 9 - SynthèseDocument4 pagesChapitre 9 - Synthèsekanigro gooPas encore d'évaluation

- Cours BPF Ch3Document14 pagesCours BPF Ch34ftt85ypqyPas encore d'évaluation

- Bilan Bancaire, Résultat D'exploitation, Ratios de RentabilitéDocument45 pagesBilan Bancaire, Résultat D'exploitation, Ratios de RentabilitéHajar KhalbiPas encore d'évaluation

- Analyse Financiere Et Ratios Les Plus Utilises Dans Les Microfinances Par HenintsoaDocument5 pagesAnalyse Financiere Et Ratios Les Plus Utilises Dans Les Microfinances Par HenintsoaDawe MengaPas encore d'évaluation

- L'analyse Par Les RatiosDocument9 pagesL'analyse Par Les RatiosMaoukil TachPas encore d'évaluation

- 5 Ratios S4 2020 PR ASSALIHDocument6 pages5 Ratios S4 2020 PR ASSALIHPabesPas encore d'évaluation

- Immo 3000BDocument5 pagesImmo 3000BDavid NizardPas encore d'évaluation

- Projet Ratios FinanciersDocument11 pagesProjet Ratios Financiersimaneboulaajoul99Pas encore d'évaluation

- Coursdiagnosticfinancier 20222023Document110 pagesCoursdiagnosticfinancier 20222023akmiamservicesciPas encore d'évaluation

- RentabilitéDocument4 pagesRentabilitéHassan MajdPas encore d'évaluation

- Chap 7Document33 pagesChap 7amine ghadouiPas encore d'évaluation

- Analyse Financiere Admis Kore ArielDocument13 pagesAnalyse Financiere Admis Kore ArielAriel KorePas encore d'évaluation

- La Mesure Économique de La Création de Valeur V2Document46 pagesLa Mesure Économique de La Création de Valeur V2Hafssa BENDRISS100% (1)

- Chapitre - Effet de LevierDocument5 pagesChapitre - Effet de LevierDoha El jaadiPas encore d'évaluation

- UE6 2020 Corrig 2Document10 pagesUE6 2020 Corrig 2Téo LopezPas encore d'évaluation

- Guide Finance D'entrepriseDocument90 pagesGuide Finance D'entreprisearthur larry100% (1)

- Le payback period: Évaluer la rentabilité des investissements et prendre des décisions éclairéesD'EverandLe payback period: Évaluer la rentabilité des investissements et prendre des décisions éclairéesPas encore d'évaluation

- Application ValeurDocument2 pagesApplication ValeurJoyce GamasPas encore d'évaluation

- Application Les Risques DexploitationDocument1 pageApplication Les Risques DexploitationJoyce GamasPas encore d'évaluation

- Chapitre 4Document2 pagesChapitre 4Joyce GamasPas encore d'évaluation

- Chapitre 7 L Influence Des Politiques Conomiques Sur L EntrepriseDocument4 pagesChapitre 7 L Influence Des Politiques Conomiques Sur L EntrepriseJoyce GamasPas encore d'évaluation

- Chapitre 8 La R Gulation Des Activit S Conomiques Par Le DroitDocument5 pagesChapitre 8 La R Gulation Des Activit S Conomiques Par Le DroitJoyce GamasPas encore d'évaluation

- Chapitre 9 L Environnement de L EntrepriseDocument3 pagesChapitre 9 L Environnement de L EntrepriseJoyce GamasPas encore d'évaluation

- Chapitre 6 Le R Le de L Etat Et Les Finalit S de La Politique ConomiqueDocument3 pagesChapitre 6 Le R Le de L Etat Et Les Finalit S de La Politique ConomiqueJoyce GamasPas encore d'évaluation

- Exercice Corrigé ComptabilitéDocument5 pagesExercice Corrigé ComptabilitéJoyce GamasPas encore d'évaluation

- CH 3Document3 pagesCH 3Abdelhadi MourchidPas encore d'évaluation

- Syllabus - Principe de Comptabilité 1Document3 pagesSyllabus - Principe de Comptabilité 1Abdallah Hared OmarPas encore d'évaluation

- Programme IngfinDocument6 pagesProgramme IngfinMoctar BahPas encore d'évaluation

- Syllabus de Financement Des EntreprisesDocument4 pagesSyllabus de Financement Des EntreprisesFatou Lo BADJIPas encore d'évaluation

- BerkDeMarzo - Chap16Document58 pagesBerkDeMarzo - Chap16Îlīaśs ÅýadPas encore d'évaluation

- CH4 Les Risques BncairesDocument3 pagesCH4 Les Risques BncairesRafik AmeuroudPas encore d'évaluation

- 116 Exam Etat 2016 CorrigeDocument8 pages116 Exam Etat 2016 CorrigeANGE ADIOBYPas encore d'évaluation

- CHAPITRE I - NOT-WPS OfficeDocument5 pagesCHAPITRE I - NOT-WPS OfficeÆschylús LorcánPas encore d'évaluation

- Chap. II Les Outils D'analyse FinancièreDocument9 pagesChap. II Les Outils D'analyse FinancièreAbdoul NimagaPas encore d'évaluation

- Gestion Commerciale L2 UAO DR TRAORE Allakagni Mai 2018 ADocument22 pagesGestion Commerciale L2 UAO DR TRAORE Allakagni Mai 2018 AF. Bruce-Vital KonéPas encore d'évaluation

- DCG UE06 2018 CorrigDocument10 pagesDCG UE06 2018 CorriggilleratPas encore d'évaluation

- Emploisexamenpdf 76Document2 pagesEmploisexamenpdf 76Yosr TliliPas encore d'évaluation

- Audit Financier Et Contrôle InterneDocument12 pagesAudit Financier Et Contrôle InterneSaadia NouriaPas encore d'évaluation

- Le Taux de Rendement InterneDocument7 pagesLe Taux de Rendement InterneHouda BakhiiPas encore d'évaluation

- Gestion de TresorerieDocument25 pagesGestion de TresorerieMneyt Ehel DiakhatéPas encore d'évaluation

- Examen Bilan FonctionnelDocument7 pagesExamen Bilan Fonctionnelfeyag47917Pas encore d'évaluation

- Cours 18 Structure Et Contraintes de Financement - 1ère PartieDocument13 pagesCours 18 Structure Et Contraintes de Financement - 1ère PartieElycheikh MogueyaPas encore d'évaluation

- STEP 2 - Cours 1 - Histoire, Définition Et Rôle de La Comptabilité !Document23 pagesSTEP 2 - Cours 1 - Histoire, Définition Et Rôle de La Comptabilité !gingreauPas encore d'évaluation

- Bilan Comptable AmidiaDocument9 pagesBilan Comptable AmidiaOumar DIENGPas encore d'évaluation

- Comptabilité Bancaire: Master 1 MBFA Iae Perpignan 2021-2022Document33 pagesComptabilité Bancaire: Master 1 MBFA Iae Perpignan 2021-2022Marko JoksimovicPas encore d'évaluation

- Experiences ProfessionnellesDocument1 pageExperiences ProfessionnellesFareh AzeddinePas encore d'évaluation

- Analyse Financière de La Compagnie Michelin: Alyssia Lefeuvre Maxence Péan Reynaud NoahDocument14 pagesAnalyse Financière de La Compagnie Michelin: Alyssia Lefeuvre Maxence Péan Reynaud NoahMohamed El HanchiPas encore d'évaluation

- Flux de TrésorerieDocument12 pagesFlux de TrésorerieImane RhPas encore d'évaluation

- Retraitement ADF Marzouk MariemDocument10 pagesRetraitement ADF Marzouk Mariemmariemmarzouk84Pas encore d'évaluation

- Chapitre 3 Cadre Conceptuel, États Financiers, Méthodes Comptables Et ConsolidationDocument23 pagesChapitre 3 Cadre Conceptuel, États Financiers, Méthodes Comptables Et ConsolidationTafika RabetsimamangaPas encore d'évaluation

- Correction Des TD ANALYSE PAR LES RATIOSDocument12 pagesCorrection Des TD ANALYSE PAR LES RATIOSZakariae NefaaPas encore d'évaluation

- TD 3 Corrigé Tab de FinDocument12 pagesTD 3 Corrigé Tab de Fintarrastmohamed2Pas encore d'évaluation