Vous aimerez peut-être aussi

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- Méthodologie D'établissement Des Comptes ConsolidésDocument20 pagesMéthodologie D'établissement Des Comptes ConsolidésEl Goud ZakariaPas encore d'évaluation

- Audit Du Cycle Achat FrsDocument33 pagesAudit Du Cycle Achat FrsBessem BezinePas encore d'évaluation

- Cas Gwata 2Document3 pagesCas Gwata 2Younes El HachmiPas encore d'évaluation

- Rapport FinalDocument120 pagesRapport FinalAdil BentalebPas encore d'évaluation

- Nouv Normes ComptablesDocument51 pagesNouv Normes ComptablesCheikh NgomPas encore d'évaluation

- Cours Audit Fiscal S 9 - Partie 1Document23 pagesCours Audit Fiscal S 9 - Partie 1Md Khalil AouamePas encore d'évaluation

- Projet de Fin D'etude Anas Ould CherifDocument99 pagesProjet de Fin D'etude Anas Ould CherifHAMZA AZZABIPas encore d'évaluation

- Appreciation Du Controle InterneDocument4 pagesAppreciation Du Controle Internemess04bel8924100% (1)

- Exposé - LA REVISION DES COMPTES DES IMMOBILISATIONSDocument30 pagesExposé - LA REVISION DES COMPTES DES IMMOBILISATIONSNabil MamarPas encore d'évaluation

- Institut Superieur de Comptabilite Et D'Administration Des EntreprisesDocument178 pagesInstitut Superieur de Comptabilite Et D'Administration Des EntreprisesMoezChebbahPas encore d'évaluation

- Audit Definition Generale Sur L Audit PDFDocument34 pagesAudit Definition Generale Sur L Audit PDFayoub rahmounePas encore d'évaluation

- Boukir, Brahmi, M2 Cca PDFDocument136 pagesBoukir, Brahmi, M2 Cca PDFRabah idjerPas encore d'évaluation

- Guide L Revision Des Comptes D'immobilisation L Tableau Des Mouvements v4Document34 pagesGuide L Revision Des Comptes D'immobilisation L Tableau Des Mouvements v4Formation ComptabilitePas encore d'évaluation

- Master 1 Gestion METHODOLOGIE DAUDIT 1Document61 pagesMaster 1 Gestion METHODOLOGIE DAUDIT 1Amadou DjalloPas encore d'évaluation

- Le Cycle VenteDocument2 pagesLe Cycle VenteCHIHEB MEHDIPas encore d'évaluation

- Audit LegalDocument2 pagesAudit LegalMeiram NdoyePas encore d'évaluation

- Cetic AuditDocument91 pagesCetic AuditIbtissam BelkacemPas encore d'évaluation

- L'audit de Cycle Achat Fournisseur: Exposé Sous Le ThèmeDocument33 pagesL'audit de Cycle Achat Fournisseur: Exposé Sous Le ThèmeOumayma GharieniPas encore d'évaluation

- Cas Evaluation Du Contrôle InterneDocument1 pageCas Evaluation Du Contrôle InterneMoussaLoloPas encore d'évaluation

- Cycle D'expertise Comptable 2005Document5 pagesCycle D'expertise Comptable 2005Hanane LouarratPas encore d'évaluation

- Application IAS 39 Instruments FinanciersDocument2 pagesApplication IAS 39 Instruments FinanciersZakaria El IdrissiPas encore d'évaluation

- Ias 17 PDFDocument5 pagesIas 17 PDFnawalPas encore d'évaluation

- Contrôle Interne - Les Composantes Du Contrôle Interne - WikiversitéDocument6 pagesContrôle Interne - Les Composantes Du Contrôle Interne - WikiversitéGédéon TomnayelPas encore d'évaluation

- Aps AmicDocument4 pagesAps AmicChaimae TouilPas encore d'évaluation

- Réforme de La Profession Comptable Libérale en Algérie - Une Analyse RétrospectivDocument16 pagesRéforme de La Profession Comptable Libérale en Algérie - Une Analyse RétrospectivBadis ZabataPas encore d'évaluation

- Cours Audit Et Commissariat Des ComptesDocument66 pagesCours Audit Et Commissariat Des ComptesBabyPas encore d'évaluation

- Rapport Baghdadi MmedDocument66 pagesRapport Baghdadi MmedJasmine DebbaghiPas encore d'évaluation

- Audit RésuméDocument18 pagesAudit Résuméabdelmajid idmouhPas encore d'évaluation

- Document Complet Du Controle Interne Et de La Gestion Des RisquesDocument8 pagesDocument Complet Du Controle Interne Et de La Gestion Des Risquesmaryem22Pas encore d'évaluation

- Détections Des Nouvelles Techniques de Détournement Actif - Pansard AssociésDocument3 pagesDétections Des Nouvelles Techniques de Détournement Actif - Pansard AssociésAnonymous SVOjPTDIJG100% (1)

- Certification Des ComptesDocument102 pagesCertification Des ComptesLINA BENAMARAPas encore d'évaluation

- Rapport de Stage VD1Document19 pagesRapport de Stage VD1primor AtihouPas encore d'évaluation

- TD 2 ÉnoncéDocument5 pagesTD 2 ÉnoncéLh LhPas encore d'évaluation

- QCI AchatDocument9 pagesQCI AchatTOTOPas encore d'évaluation

- 1 Ias 36 Depreciation Des Actifs PDFDocument68 pages1 Ias 36 Depreciation Des Actifs PDFBassem TurkiPas encore d'évaluation

- Principes Du Contrôle InterneDocument6 pagesPrincipes Du Contrôle InterneAbdelhak OUBRAIMPas encore d'évaluation

- Personnel Et Organismes Sociaux-12Document13 pagesPersonnel Et Organismes Sociaux-12azePas encore d'évaluation

- Ex Sécurité SIDocument2 pagesEx Sécurité SIHouda Mirouche0% (1)

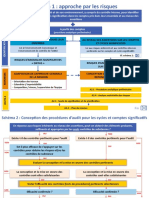

- Schema de L'approche Par Les RisquesDocument2 pagesSchema de L'approche Par Les RisquessekoPas encore d'évaluation

- RFDDocument27 pagesRFDHamza BarkallahPas encore d'évaluation

- Fethi HAMROUNi, Cours Audit CES-RC, 1ère PartieDocument9 pagesFethi HAMROUNi, Cours Audit CES-RC, 1ère PartieSaraPas encore d'évaluation

- Audit Vente CLTDocument5 pagesAudit Vente CLTZahra NAHIDPas encore d'évaluation

- Feuille MaitresseDocument6 pagesFeuille MaitresseMaria IaramPas encore d'évaluation

- Missin Speciale Du CACDocument3 pagesMissin Speciale Du CACpoweR 99Pas encore d'évaluation

- La Mise en Place de L'audit Interne Et La Gestion D'une Structure Hospitalière PubliqueDocument147 pagesLa Mise en Place de L'audit Interne Et La Gestion D'une Structure Hospitalière PubliqueRabie MachloukhPas encore d'évaluation

- Audit CH 1 (Mode de Compatibilité) GESTIONDocument168 pagesAudit CH 1 (Mode de Compatibilité) GESTIONnajlaaPas encore d'évaluation

- Normes D'audit MAURITANIDocument342 pagesNormes D'audit MAURITANIrajaaPas encore d'évaluation

- Frap AchatDocument59 pagesFrap AchatahergougPas encore d'évaluation

- Audit Interne Audit Externe Quel ComplémentaireDocument15 pagesAudit Interne Audit Externe Quel ComplémentaireNouhaila Ait hdaPas encore d'évaluation

- Audit Général-Thème 1Document16 pagesAudit Général-Thème 1Akhnikh ChaimaePas encore d'évaluation

- Audit Financier Et Comptable .PPSXDocument22 pagesAudit Financier Et Comptable .PPSXserboutiPas encore d'évaluation

- Audit Légal - PR - Kaoutar El Menzhi PDFDocument189 pagesAudit Légal - PR - Kaoutar El Menzhi PDFanasPas encore d'évaluation

- Memoire de Fin Detudes Audit Des ImmobilDocument78 pagesMemoire de Fin Detudes Audit Des ImmobilAyoub BraikiPas encore d'évaluation

- IFRS 15 Mazars PDFDocument10 pagesIFRS 15 Mazars PDFMajdouline FarazdagPas encore d'évaluation

- Rapport D'auditDocument29 pagesRapport D'auditFaress AbdelouhabPas encore d'évaluation

- L'Audit Dans Le Secteur de L'immobilierDocument95 pagesL'Audit Dans Le Secteur de L'immobilierJasmine DebbaghiPas encore d'évaluation

- Corrigé Épreuve Consolidation 02 2018Document4 pagesCorrigé Épreuve Consolidation 02 2018lolidoPas encore d'évaluation

- MEMOIREDocument79 pagesMEMOIREasmae aminaPas encore d'évaluation

- (MFE) Place D'audit Interne Dans Pilotage Des EntreprisesDocument110 pages(MFE) Place D'audit Interne Dans Pilotage Des EntreprisesMaryem rhPas encore d'évaluation

- TD Fusion de Sociétés Participation CroiséeDocument2 pagesTD Fusion de Sociétés Participation CroiséeMaryem rhPas encore d'évaluation

- Les Fusions & Les Opérations AssimiléesDocument37 pagesLes Fusions & Les Opérations AssimiléesMaryem rhPas encore d'évaluation

- BIP N111 Arrete Des ComptesDocument66 pagesBIP N111 Arrete Des ComptesMaryem rhPas encore d'évaluation

- Polycopié Exes Audit VFDocument19 pagesPolycopié Exes Audit VFMaryem rh100% (2)

- Cours Audit Des ProcessusDocument43 pagesCours Audit Des ProcessusMaryem rhPas encore d'évaluation

- CircularisationDocument21 pagesCircularisationMaryem rh100% (1)

- Immo & StockDocument5 pagesImmo & StockMaryem rhPas encore d'évaluation

- Caracteristiques Des Fusions Et Acquisitions Au Maroc 29 Ans DhistoireDocument27 pagesCaracteristiques Des Fusions Et Acquisitions Au Maroc 29 Ans DhistoireMaryem rhPas encore d'évaluation

- Support - Fusion AcquisitionDocument100 pagesSupport - Fusion AcquisitionMaryem rhPas encore d'évaluation

- Cas BFR NormatifDocument2 pagesCas BFR NormatifMaryem rhPas encore d'évaluation

- FusionDocument42 pagesFusionMaryem rhPas encore d'évaluation

- Fiscalité InternationaleDocument61 pagesFiscalité InternationaleMaryem rh50% (2)

- Support Fusions de Sociétés MasterDocument32 pagesSupport Fusions de Sociétés MasterMaryem rhPas encore d'évaluation

- TD Absorbante Détenant Des Titres de L'absorbéeDocument2 pagesTD Absorbante Détenant Des Titres de L'absorbéeMaryem rhPas encore d'évaluation

- Cas Echelle D'interetsDocument2 pagesCas Echelle D'interetsMaryem rhPas encore d'évaluation

- Arch8-Examen Gestion de Tréso Promo 2020Document3 pagesArch8-Examen Gestion de Tréso Promo 2020Maryem rhPas encore d'évaluation

- Delta HoldingDocument19 pagesDelta HoldingMaryem rhPas encore d'évaluation

- La Performance Des Fusions Et Acquisitions BancairesDocument33 pagesLa Performance Des Fusions Et Acquisitions BancairesMaryem rhPas encore d'évaluation

- Armes Silencieuses Pour Guerres TranquillesDocument27 pagesArmes Silencieuses Pour Guerres TranquillessamPas encore d'évaluation

- Audit Fiscal DéfinitifDocument41 pagesAudit Fiscal DéfinitifsidyPas encore d'évaluation

- SERIE FiscalitéDocument86 pagesSERIE FiscalitéIdriss JerfelPas encore d'évaluation

- Comptabilité Générale 2Document87 pagesComptabilité Générale 2Salma BouzidiPas encore d'évaluation

- Analyse Financière D'un Établissement de Crédit: Le Cas de La Banque Marocaine de Commerce Extérieur (BMCE BANK)Document29 pagesAnalyse Financière D'un Établissement de Crédit: Le Cas de La Banque Marocaine de Commerce Extérieur (BMCE BANK)Issam Eddine KarimPas encore d'évaluation

- Cours de La Comptabilité Générale I Et IIDocument56 pagesCours de La Comptabilité Générale I Et IIHicham Manal EssaoudiPas encore d'évaluation

- Co Secaffi ComptabiliteDocument35 pagesCo Secaffi ComptabiliteBin't BoubacarPas encore d'évaluation

- Catalague 2010 Berti EditionsDocument16 pagesCatalague 2010 Berti Editionsfar3000Pas encore d'évaluation

- Bilan Fonctionnel DefDocument11 pagesBilan Fonctionnel DefN'GORANPas encore d'évaluation

- La Lutte Contre La Pauvreté Par Le Microcrédit: Identification Et Analyse Des Termes de La DemandeDocument1 pageLa Lutte Contre La Pauvreté Par Le Microcrédit: Identification Et Analyse Des Termes de La DemandeOussama BenPas encore d'évaluation

- Best Simulation-ConvertiDocument102 pagesBest Simulation-ConvertiSamuel BeauvilPas encore d'évaluation

- Introduction À La Comptabilité EDXDocument10 pagesIntroduction À La Comptabilité EDXHenri Dibu MpengePas encore d'évaluation

- Ch08 QuestionsDocument3 pagesCh08 QuestionsMoustiquePas encore d'évaluation

- Exposé Modes de FinancementDocument13 pagesExposé Modes de FinancementChaiMae TourBi100% (1)

- Cours Consolidation - Moutai ChaoukiDocument121 pagesCours Consolidation - Moutai ChaoukianouackPas encore d'évaluation

- Sujet Economie Bancaire 1 Test en SalleDocument1 pageSujet Economie Bancaire 1 Test en SalleCarelle Synthia100% (3)

- Notions de Base de La Gestion Des StocksDocument4 pagesNotions de Base de La Gestion Des StocksYahayaMatoPas encore d'évaluation

- Paie 2Document2 pagesPaie 2bhjPas encore d'évaluation

- Rapport Farah Haffoudhi 1 1Document44 pagesRapport Farah Haffoudhi 1 1Seif eddine Ben AissaPas encore d'évaluation

- Regards Sur L Afrique Du Nord Comment Bien Preparer Son Implantation en AlgerieDocument49 pagesRegards Sur L Afrique Du Nord Comment Bien Preparer Son Implantation en AlgerieFatiha YagoubPas encore d'évaluation

- TP LmeDocument10 pagesTP LmeSweet ladyPas encore d'évaluation

- LECON 5 - QCM ET EXERCISES HaykelDocument7 pagesLECON 5 - QCM ET EXERCISES HaykelOuerghi KarimPas encore d'évaluation

- AHK-Support de CoursDocument76 pagesAHK-Support de CoursBrahim NéciraPas encore d'évaluation

- Autres RenseignementsDocument1 pageAutres RenseignementsIndex CargoPas encore d'évaluation

- Modele DuPontDocument33 pagesModele DuPontRéda TsouliPas encore d'évaluation

- Droit FiscalDocument25 pagesDroit FiscalchermatisarahPas encore d'évaluation

- Le Soir 07112010Document20 pagesLe Soir 07112010grainePas encore d'évaluation

- Pétrole Et Gaz Au Sénégal Chronique D'une Spoliation by Ousmane SonkoDocument256 pagesPétrole Et Gaz Au Sénégal Chronique D'une Spoliation by Ousmane SonkoYagiyaro. yahaya100% (1)

- ANNEXE 1 Déclaration de SoupçonDocument5 pagesANNEXE 1 Déclaration de SoupçonmohamedPas encore d'évaluation

- Comptabilité: ExpertDocument8 pagesComptabilité: Expertomar nonoPas encore d'évaluation