Vous aimerez peut-être aussi

- Correction Concours Cca Ain Chok 2018 V3Document8 pagesCorrection Concours Cca Ain Chok 2018 V3Ihssane El Sy100% (2)

- Fiscalité-Correction V2Document2 pagesFiscalité-Correction V2Khadija KhatibPas encore d'évaluation

- Examen Fisca 2022Document2 pagesExamen Fisca 2022Abdelali TouahriPas encore d'évaluation

- Corrigé de L'exercice de l'IS 2021Document4 pagesCorrigé de L'exercice de l'IS 2021ismail elfraaniPas encore d'évaluation

- Correction ExamenDocument2 pagesCorrection ExamenSkander MatmatiPas encore d'évaluation

- BTSCG 2019 Corrige E41 Cas Chauff EstDocument6 pagesBTSCG 2019 Corrige E41 Cas Chauff Estloriane.allegrePas encore d'évaluation

- Fiscalité ENCG SupetDocument41 pagesFiscalité ENCG SupetHoussam ZkrPas encore d'évaluation

- Iscae Compta Gestion 2015 CorrigeDocument9 pagesIscae Compta Gestion 2015 CorrigeMouadPas encore d'évaluation

- Série IRPP Et Impot Sur Plus-Value Des particuliers-ISIGDocument15 pagesSérie IRPP Et Impot Sur Plus-Value Des particuliers-ISIGRawya AbbassiPas encore d'évaluation

- Iscae Compta Gestion 2017 CorrigeDocument12 pagesIscae Compta Gestion 2017 CorrigeHafsah LemsedekPas encore d'évaluation

- Suite Corrigé Série 1Document5 pagesSuite Corrigé Série 1abdelmajid meskinPas encore d'évaluation

- Mission 1 SP ABS Corrigé Partie Fiscale ProfDocument23 pagesMission 1 SP ABS Corrigé Partie Fiscale ProfalphabebretagnePas encore d'évaluation

- Correction Contrôle Fisca Déc 2021Document4 pagesCorrection Contrôle Fisca Déc 2021lina.elkoubaaPas encore d'évaluation

- Ma3lomat PDFDocument7 pagesMa3lomat PDFKhalid Oub KhalidPas encore d'évaluation

- INIT2 Chapitre 2 App CorrigeDocument4 pagesINIT2 Chapitre 2 App CorrigeabdelwahabPas encore d'évaluation

- Correction Entraînement DCG BlancDocument6 pagesCorrection Entraînement DCG BlancAnthony MBAYPas encore d'évaluation

- Corrig+® Examen Fiscalit+® S5 MR Abou El JaouadDocument3 pagesCorrig+® Examen Fiscalit+® S5 MR Abou El JaouadSergimd0404666100% (1)

- IS Corrigé WordDocument9 pagesIS Corrigé WordMehdi Ben ahmedPas encore d'évaluation

- Correction Cas de Synthèse-1Document5 pagesCorrection Cas de Synthèse-1LINA BENAMARAPas encore d'évaluation

- MICKY Brahim - ACG - M2 Groupe 4Document14 pagesMICKY Brahim - ACG - M2 Groupe 4Brahim MickyPas encore d'évaluation

- Correction Concours Cca Ain Chok 2019 All in OneDocument8 pagesCorrection Concours Cca Ain Chok 2019 All in OneSami MilianiPas encore d'évaluation

- Exercices TVA Taxe Professionnelle Et IsDocument6 pagesExercices TVA Taxe Professionnelle Et IsMouâd BelfakirPas encore d'évaluation

- 7.TD N°8 - IrppDocument5 pages7.TD N°8 - Irppmaryem jlassiPas encore d'évaluation

- S5 FISCA L - Impôt Sur Les Sociétés - Exercices CorrigésDocument11 pagesS5 FISCA L - Impôt Sur Les Sociétés - Exercices CorrigésAdil EL YassiniPas encore d'évaluation

- Fisc - TD CorrigeDocument5 pagesFisc - TD CorrigeSalma AgourramPas encore d'évaluation

- PDF dcg10 Corrige 06Document6 pagesPDF dcg10 Corrige 06LemrabetPas encore d'évaluation

- Correction Du Cas Stra-InoxDocument4 pagesCorrection Du Cas Stra-InoxLamssarbiPas encore d'évaluation

- Correction Des Exercices de L - ISDocument11 pagesCorrection Des Exercices de L - ISSarah MunaPas encore d'évaluation

- Exercices Corrigés ISDocument8 pagesExercices Corrigés ISSiham ToulPas encore d'évaluation

- Fe TCG Seq 2Document12 pagesFe TCG Seq 2Brice TatiagPas encore d'évaluation

- Solutions TD - IR Sur Revenus Et Profits FonciersDocument6 pagesSolutions TD - IR Sur Revenus Et Profits FonciersSamya ENNOURIPas encore d'évaluation

- Étude de Cas - Is - Attention - Il Faut Impérativement Actualiser Le Taux de L'is Et Celui de La Cotisation Minimale (2023)Document4 pagesÉtude de Cas - Is - Attention - Il Faut Impérativement Actualiser Le Taux de L'is Et Celui de La Cotisation Minimale (2023)ifrineayate2Pas encore d'évaluation

- Correction TD2 LACDocument4 pagesCorrection TD2 LACWissal B'chPas encore d'évaluation

- TD Irpp IsSérie1 Corr 2 MasterDocument21 pagesTD Irpp IsSérie1 Corr 2 MasterSami CharafPas encore d'évaluation

- 2009 Descogef Fiscalite CorrigeDocument7 pages2009 Descogef Fiscalite Corrigehouewoumorayo2023Pas encore d'évaluation

- Is Corrige Cas 2Document3 pagesIs Corrige Cas 2Ell IlhamPas encore d'évaluation

- CG Facture Avoir PDFDocument22 pagesCG Facture Avoir PDFSimo Amri100% (2)

- Corrigé de La Série de TD N° 3Document4 pagesCorrigé de La Série de TD N° 3Dhiia SlamaPas encore d'évaluation

- Session Normale+correction S2-Compta-2019Document4 pagesSession Normale+correction S2-Compta-2019Mouad Hadine100% (1)

- Correction Du BTS Blanc Gec 2023Document4 pagesCorrection Du BTS Blanc Gec 2023Brice YodePas encore d'évaluation

- CAS N 3 Avec Correction - ISDocument3 pagesCAS N 3 Avec Correction - ISamine ghadouiPas encore d'évaluation

- Correction Des Exemples Du Cours1Document15 pagesCorrection Des Exemples Du Cours1Tøunsi HøussemPas encore d'évaluation

- FiscaliteDocument11 pagesFiscaliteDounia Elhadi El LahyaniPas encore d'évaluation

- Corrigé Exercice Vita IS 2017Document2 pagesCorrigé Exercice Vita IS 2017jaga yasminePas encore d'évaluation

- Comptabilite ApprofondieDocument3 pagesComptabilite ApprofondieNezha LakmassiPas encore d'évaluation

- Corrigé Du Devoir D0033: DOSSIER 1: SNC Les Entrepreneurs IséroisDocument7 pagesCorrigé Du Devoir D0033: DOSSIER 1: SNC Les Entrepreneurs IséroisRachid HamchaPas encore d'évaluation

- Enissay Cas de L'isDocument5 pagesEnissay Cas de L'isYassine AlawiPas encore d'évaluation

- TD IR SolutionsDocument14 pagesTD IR SolutionsAymen GhazaliPas encore d'évaluation

- TD Avec Correction FiscaliteDocument26 pagesTD Avec Correction FiscaliteA-R Games-Voice-ArtPas encore d'évaluation

- C4 - Les Cessions D'immobilisationsDocument6 pagesC4 - Les Cessions D'immobilisationsCédric Charbonnier (Arkelian)Pas encore d'évaluation

- Corrige Cas de Synthes OkokDocument2 pagesCorrige Cas de Synthes OkokAnass El HoudaiguiPas encore d'évaluation

- Cag Corrigé TD 1Document4 pagesCag Corrigé TD 1Anouar OueslatiPas encore d'évaluation

- Corrige Exercices TvaDocument4 pagesCorrige Exercices TvaLatifa Kadmiri100% (3)

- 2 Correction Entrainement N°2 PDFDocument7 pages2 Correction Entrainement N°2 PDFbenjigarabiolPas encore d'évaluation

- ExercicesDocument12 pagesExercicesgaye71054Pas encore d'évaluation

- Normale Fiscalité 2021 (Énoncé+Solution)Document4 pagesNormale Fiscalité 2021 (Énoncé+Solution)Outhmane BakkouPas encore d'évaluation

- Exercices IrDocument4 pagesExercices Irb.badreddine.advaluePas encore d'évaluation

- IsacomptesDocument5 pagesIsacomptescharlat mauricePas encore d'évaluation

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- Devoir Travaux D'inventaireDocument2 pagesDevoir Travaux D'inventairealiPas encore d'évaluation

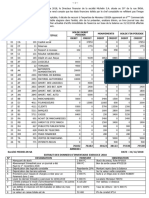

- 1.correction Exercice TABLEAU DE BORDDocument11 pages1.correction Exercice TABLEAU DE BORDkerkeni100% (1)

- Fiche D Agrément V1Document13 pagesFiche D Agrément V1Delphine CoustonPas encore d'évaluation

- Les Charges de La Comptabilité Analytique D'exploitation Par Med. Khalil HIMRIDocument16 pagesLes Charges de La Comptabilité Analytique D'exploitation Par Med. Khalil HIMRIMD Khalil HimriiPas encore d'évaluation

- Introduction Generale Du Cours de Controle de GestionDocument27 pagesIntroduction Generale Du Cours de Controle de Gestionanass saoudi100% (1)

- Mounir RapporttDocument24 pagesMounir Rapporttilyasmadride3000Pas encore d'évaluation

- Piloter Une Entreprise D'assurance IARD Sous Solvabilité II PDFDocument24 pagesPiloter Une Entreprise D'assurance IARD Sous Solvabilité II PDFlebesgues100% (1)

- Situation Integration 2019Document3 pagesSituation Integration 2019Silvanho BamuthPas encore d'évaluation

- 537eed2ade72c PDFDocument14 pages537eed2ade72c PDFKAMALIPas encore d'évaluation

- Approches Transactionnelles Et Relationnelles Des ÉchangesDocument11 pagesApproches Transactionnelles Et Relationnelles Des Échangeszakia omarPas encore d'évaluation

- Intérêts SimplesDocument36 pagesIntérêts SimplesMohamed El amilyPas encore d'évaluation

- Cours Choix D Invest Et FinancementDocument55 pagesCours Choix D Invest Et FinancementSiwar TajiniPas encore d'évaluation

- Opa DefinitifDocument10 pagesOpa DefinitifSaidPas encore d'évaluation

- Application CorrectionDocument1 pageApplication Correctionقلم رصاصPas encore d'évaluation

- Quiz Compta2Document3 pagesQuiz Compta2Corneille BOUMPOUTOUPas encore d'évaluation

- Finance InternationalDocument2 pagesFinance InternationalMohamed EL AtassiPas encore d'évaluation

- TD2 Etat Des Flux de Trãsorerie 3LSC Ãnoncà Corrigã EX1 EX2Document14 pagesTD2 Etat Des Flux de Trãsorerie 3LSC Ãnoncà Corrigã EX1 EX2Bouaouaja WassimPas encore d'évaluation

- Memoire Marion LainéDocument97 pagesMemoire Marion LainéArnold Nguemneng KomPas encore d'évaluation

- Typologie Risques WORDDocument2 pagesTypologie Risques WORDMehdiPas encore d'évaluation

- Support Gestion Des Centres de ProfitDocument193 pagesSupport Gestion Des Centres de ProfitAli AfirPas encore d'évaluation

- Exa OS Éco 2019 DéfinitibDocument7 pagesExa OS Éco 2019 DéfinitibSolène RaisPas encore d'évaluation

- Analyse Du BFRE Normatif - Partie 1Document4 pagesAnalyse Du BFRE Normatif - Partie 1Mimi Mariem100% (1)

- Chapitre 02Document38 pagesChapitre 02Ilham IlhamPas encore d'évaluation

- PFE Meriem CherniDocument61 pagesPFE Meriem ChernimeriemPas encore d'évaluation

- Support de Formation Culture D'entreprenariat OFPPTDocument24 pagesSupport de Formation Culture D'entreprenariat OFPPTAyoub HAMALIPas encore d'évaluation

- Introduction Aux Marchés Financiers: Partie 1: Les Principaux Instruments FinanciersDocument97 pagesIntroduction Aux Marchés Financiers: Partie 1: Les Principaux Instruments FinanciersOliviaPas encore d'évaluation

- Finance Appliquée - MDI - Examen - 2022 - AROURIDocument23 pagesFinance Appliquée - MDI - Examen - 2022 - AROURISami AfriPas encore d'évaluation

- Chapitre 3Document66 pagesChapitre 3LINA BENAMARAPas encore d'évaluation

- Comptabilité+générale-A0043 (1) - ConvertiDocument15 pagesComptabilité+générale-A0043 (1) - Convertisaid100% (1)

- Conso-Ppt-Final Les Retraitements de ConsolidationDocument56 pagesConso-Ppt-Final Les Retraitements de ConsolidationHajar Allam100% (1)