Vous aimerez peut-être aussi

- COURS FISCALITE 2020-2021 LOG 2 EtudiantDocument68 pagesCOURS FISCALITE 2020-2021 LOG 2 Etudianttobias idiPas encore d'évaluation

- FiscalDocument8 pagesFiscalEva DamePas encore d'évaluation

- Fiscalité Directe - Partie Impôt Sur Les Sociétés (Is)Document34 pagesFiscalité Directe - Partie Impôt Sur Les Sociétés (Is)MouhamadouSarrPas encore d'évaluation

- Cours de Droit Fiscal Des Affaires 2020-2021Document46 pagesCours de Droit Fiscal Des Affaires 2020-2021bxsr8w5yz2Pas encore d'évaluation

- CoursDocument32 pagesCoursAmeth LoPas encore d'évaluation

- Polycopie Droit FiscalDocument27 pagesPolycopie Droit FiscalCrÂzy SîmØ'xPas encore d'évaluation

- Cours Fiscalite L3Document32 pagesCours Fiscalite L3plegnonsergeemmanuel26082002Pas encore d'évaluation

- Droit Fiscal RésuméDocument5 pagesDroit Fiscal RésuméMehdi0% (1)

- Fiscal s4Document28 pagesFiscal s4Soukaina FalahPas encore d'évaluation

- Le Droit Fiscal Général - Master 1 Affaires Et Fiscalité - Copie Année Académique 2022 2023Document16 pagesLe Droit Fiscal Général - Master 1 Affaires Et Fiscalité - Copie Année Académique 2022 2023Gaming KatPas encore d'évaluation

- Cours Fiscalité de L'entrepriseDocument185 pagesCours Fiscalité de L'entrepriseAladine Chouk100% (1)

- Droit Fiscal COURSDocument81 pagesDroit Fiscal COURSFreyPas encore d'évaluation

- Scribd Droit Fiscal IntroDocument4 pagesScribd Droit Fiscal IntroFreyPas encore d'évaluation

- Cours MR Hassan KhaloukiDocument12 pagesCours MR Hassan KhaloukiSALMA BENABDILLAHPas encore d'évaluation

- Sequence 1Document10 pagesSequence 1Bada NdiayePas encore d'évaluation

- Fisca ISDocument44 pagesFisca ISHamza IdamPas encore d'évaluation

- Cours D'introduction À La FiscalitéDocument57 pagesCours D'introduction À La FiscalitéFaustin WambaPas encore d'évaluation

- Cours de Droit Fiscal Administratif Et ImmobilierDocument66 pagesCours de Droit Fiscal Administratif Et ImmobilierKroman Ibrahima Khalilou100% (1)

- La Fiscalité de L'entreprise Chap 1&2 ENCGDocument120 pagesLa Fiscalité de L'entreprise Chap 1&2 ENCGMed Reda Elwafi100% (1)

- Correction Des T.D. de Droit FiscalDocument7 pagesCorrection Des T.D. de Droit FiscalSkinny EntreprisePas encore d'évaluation

- Sé Quence 1 Fiscalitã© de L'entreprise IST à EnvoyerDocument20 pagesSé Quence 1 Fiscalitã© de L'entreprise IST à Envoyerstf4pzq4zhPas encore d'évaluation

- Cours de Fiscalité-4-1Document77 pagesCours de Fiscalité-4-1MafumbaPas encore d'évaluation

- Ouvrir FiscaliteDocument231 pagesOuvrir FiscaliteDercie NtsamePas encore d'évaluation

- Cours Droit Fiscal - OUHAJJOU-Pdf - Abdesselam OUHAJJOUDocument31 pagesCours Droit Fiscal - OUHAJJOU-Pdf - Abdesselam OUHAJJOUabdel tazi100% (1)

- Cours de Fiscalité Par M. Ogandaga LeddyDocument29 pagesCours de Fiscalité Par M. Ogandaga LeddyjmoussavousigniePas encore d'évaluation

- Cours de Droit Fiscal General-1Document48 pagesCours de Droit Fiscal General-1BALLA KEITA100% (1)

- Cours D'introduction Au Droit FiscalDocument15 pagesCours D'introduction Au Droit FiscalPaterne Moundziegou100% (1)

- Cours:: Ficalite Des EntreprisesDocument40 pagesCours:: Ficalite Des EntreprisesJEAN OUMAR THIANEPas encore d'évaluation

- Seminaire Controle FiscalDocument57 pagesSeminaire Controle FiscalJonathan BehiPas encore d'évaluation

- Séminaire Introduction À La FiscalitéDocument102 pagesSéminaire Introduction À La Fiscalitédelfamouha335Pas encore d'évaluation

- 1 IntrodgènèfiscDocument2 pages1 IntrodgènèfiscAbdo GuezriPas encore d'évaluation

- Cours Et Examens Corriges D Economie Droit FiscalDocument55 pagesCours Et Examens Corriges D Economie Droit FiscalReĐønə Benz M-PsyPas encore d'évaluation

- Cours Fica A B2Document58 pagesCours Fica A B2Melissa MaletPas encore d'évaluation

- Fiches Annales Droit FiscalDocument38 pagesFiches Annales Droit FiscalAnna MPas encore d'évaluation

- Droit FiscalDocument6 pagesDroit FiscalLi zey100% (1)

- Cours de STF CORRIGE FEV 2020 Actualisé Bis ETUDIANTS G2Document108 pagesCours de STF CORRIGE FEV 2020 Actualisé Bis ETUDIANTS G2Nabil AkonkwaPas encore d'évaluation

- Droit D'enregistrement Timbres Et Taxes AssimileesDocument144 pagesDroit D'enregistrement Timbres Et Taxes AssimileesSeydina-Ousmane DraméPas encore d'évaluation

- CM Droit Fiscal 1Document75 pagesCM Droit Fiscal 1Gondwanais LamdaPas encore d'évaluation

- Fiscalité D'entreprise s4Document28 pagesFiscalité D'entreprise s4Islam El OusroutiPas encore d'évaluation

- Fiscalite de LDocument113 pagesFiscalite de LAl Cheikh Tijani SeckPas encore d'évaluation

- Résume de La Fiscalité Impôt Premier Semestre S1Document3 pagesRésume de La Fiscalité Impôt Premier Semestre S1Aboubacar N'dji CoulibalyPas encore d'évaluation

- Cours MR Hassan KhaloukiDocument8 pagesCours MR Hassan KhaloukiNou HaPas encore d'évaluation

- Cours Fiscalite 1 1Document46 pagesCours Fiscalite 1 1Mtr Sanni EmckaPas encore d'évaluation

- Droit Fiscal ApprofondiDocument33 pagesDroit Fiscal ApprofondiDiawara Djankiné100% (1)

- Droit Fiscal Et Douanie1Document48 pagesDroit Fiscal Et Douanie1paliaknga fidelePas encore d'évaluation

- Chapitre 2 Le Traitement FiscalDocument29 pagesChapitre 2 Le Traitement FiscalAbir ZianePas encore d'évaluation

- FISCALITEDocument29 pagesFISCALITEblabla114100% (5)

- Première Partie 1Document67 pagesPremière Partie 1Pierreolive MoukagaPas encore d'évaluation

- Droit Fiscal UCC 2019 - 2020Document26 pagesDroit Fiscal UCC 2019 - 2020joelebanga67Pas encore d'évaluation

- Introduction MémoireDocument8 pagesIntroduction MémoirePierreolive MoukagaPas encore d'évaluation

- Intro A La FiscaDocument6 pagesIntro A La FiscaManon Le SauxPas encore d'évaluation

- Droit Fiscal Général - Souhir SedkiDocument33 pagesDroit Fiscal Général - Souhir Sedkiمنير بعكةPas encore d'évaluation

- Cours de La FiscalitéDocument81 pagesCours de La Fiscalitébeauty 49Pas encore d'évaluation

- Bic PDFDocument45 pagesBic PDFRachid BenayaPas encore d'évaluation

- Cours Fiscalité PR El Menyari MasterDocument77 pagesCours Fiscalité PR El Menyari MasterIsmail MoussaidPas encore d'évaluation

- Chapitre I FiscalitéDocument2 pagesChapitre I FiscalitéSalif DiabiraPas encore d'évaluation

- Droit Fiscal DiapoDocument98 pagesDroit Fiscal DiapoMehdi Moro100% (1)

- Cours Fiscalité PR El Menyari - VFDocument85 pagesCours Fiscalité PR El Menyari - VFhajar elouadih100% (2)

- Cours Dicko Hamadoum Fiscalite Des EntreprisesDocument76 pagesCours Dicko Hamadoum Fiscalite Des EntreprisesHuguette IlboudoPas encore d'évaluation

- Formes Anatomo-Cliniques de L'inflammationDocument36 pagesFormes Anatomo-Cliniques de L'inflammationibrahima kanePas encore d'évaluation

- Cours Macro1séance3 - DR GueyeDocument38 pagesCours Macro1séance3 - DR Gueyeibrahima kanePas encore d'évaluation

- Thrombose Veineuse Profonde2Document46 pagesThrombose Veineuse Profonde2ibrahima kanePas encore d'évaluation

- Ischemie IntestinaleDocument36 pagesIschemie Intestinaleibrahima kanePas encore d'évaluation

- Assuretout Sance 2 Corrig 4 8Document8 pagesAssuretout Sance 2 Corrig 4 8solenne.ahPas encore d'évaluation

- rc151 22f PDFDocument4 pagesrc151 22f PDFDiallPas encore d'évaluation

- Fiche - de - Paie Du 12-2022Document1 pageFiche - de - Paie Du 12-2022Assurances ViePas encore d'évaluation

- Lettre Isoc Ipm Inr-Soc PRM PRPDocument5 pagesLettre Isoc Ipm Inr-Soc PRM PRPdesiderotolga3Pas encore d'évaluation

- Img 20150128 0001 PDFDocument1 pageImg 20150128 0001 PDFMurat SOKOLJIPas encore d'évaluation

- Version FinaleDocument94 pagesVersion Finaleatef benyoussef100% (1)

- M. TALLA Kamal 27 Rue D'Alger Bat B - Appt22Document3 pagesM. TALLA Kamal 27 Rue D'Alger Bat B - Appt22Imane TallaPas encore d'évaluation

- Gmail - Réf. - IMPOT - GOUV - .Document1 pageGmail - Réf. - IMPOT - GOUV - .vitrolles13127Pas encore d'évaluation

- Examen Fiscalité ElmadiDocument3 pagesExamen Fiscalité Elmadimohamed100% (2)

- Avis D'impôt (Revenus 2021)Document3 pagesAvis D'impôt (Revenus 2021)Cyril GuimardPas encore d'évaluation

- Sodapdf Converted 4Document15 pagesSodapdf Converted 4yassiraughlouPas encore d'évaluation

- Ikea 205Document1 pageIkea 205Julien LhermittePas encore d'évaluation

- DSF SMT GSB Miguel 2019Document26 pagesDSF SMT GSB Miguel 2019Max Ngnien100% (1)

- Normale Fiscalité 2021 (Énoncé+Solution)Document4 pagesNormale Fiscalité 2021 (Énoncé+Solution)Outhmane BakkouPas encore d'évaluation

- Barème ITSDocument44 pagesBarème ITSDjondo Agnès EnochPas encore d'évaluation

- HEMIP Introduction Générale Au Droit Fiscal CongolaisDocument77 pagesHEMIP Introduction Générale Au Droit Fiscal CongolaisYvonne AkaryPas encore d'évaluation

- 09-2021 Bulletin de PaieDocument1 page09-2021 Bulletin de PaieOlivier NiiPas encore d'évaluation

- Cours Fiscale s5 IsDocument30 pagesCours Fiscale s5 Issalma.elidrissiboukhrisPas encore d'évaluation

- Bic PDFDocument45 pagesBic PDFRachid BenayaPas encore d'évaluation

- Traitement Comptable Et Fiscal Des Voitures de Tourisme Et UtilitairesDocument3 pagesTraitement Comptable Et Fiscal Des Voitures de Tourisme Et UtilitairesAnonymous kAVA6ALXN100% (2)

- Déclaration Mensuelle de Chiffre D'Affaires: Régime Micro-Social Simplifié Janvier 2021Document1 pageDéclaration Mensuelle de Chiffre D'Affaires: Régime Micro-Social Simplifié Janvier 2021Catalin CocaPas encore d'évaluation

- IMPOTSMOIDocument3 pagesIMPOTSMOIFalonne AzifanPas encore d'évaluation

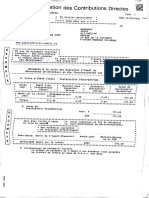

- Administration Des Contributions Directes: IBAN LU58 1111 0085 4408 0000Document6 pagesAdministration Des Contributions Directes: IBAN LU58 1111 0085 4408 0000Younes MedehousPas encore d'évaluation

- Bons de LivraisonDocument1 pageBons de LivraisonHicham_bennyaPas encore d'évaluation

- Conseil Des ImpotsDocument397 pagesConseil Des ImpotsBODRICK MABELAPas encore d'évaluation

- 761219K Consultation Bulletins de Solde Official 2018 10 PDFDocument1 page761219K Consultation Bulletins de Solde Official 2018 10 PDFsdfPas encore d'évaluation

- Facture 6719517991Document1 pageFacture 6719517991Sofiane BenazenzoulPas encore d'évaluation

- Bulletin de Paie Juin 2023Document1 pageBulletin de Paie Juin 2023fisipisPas encore d'évaluation

- Ir SalariauxDocument10 pagesIr SalariauxWalid FaridPas encore d'évaluation

- Les sept piliers de la sagesse: Le récit autobiographique des aventures de Lawrence d'ArabieD'EverandLes sept piliers de la sagesse: Le récit autobiographique des aventures de Lawrence d'ArabieÉvaluation : 4 sur 5 étoiles4/5 (451)

- Le Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiD'EverandLe Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiÉvaluation : 5 sur 5 étoiles5/5 (1)

- 7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueD'Everand7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- Comment transformer 5000€ en un millionD'EverandComment transformer 5000€ en un millionÉvaluation : 2 sur 5 étoiles2/5 (1)

- L'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.D'EverandL'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.Évaluation : 3.5 sur 5 étoiles3.5/5 (6)

- Discours sur l'origine et les fondements de l'inégalité parmi les hommes: la matrice de l'oeuvre morale et politique de Jean-Jacques RousseauD'EverandDiscours sur l'origine et les fondements de l'inégalité parmi les hommes: la matrice de l'oeuvre morale et politique de Jean-Jacques RousseauPas encore d'évaluation

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- Le Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsD'EverandLe Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsÉvaluation : 4 sur 5 étoiles4/5 (2)

- Le trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsD'EverandLe trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsÉvaluation : 3.5 sur 5 étoiles3.5/5 (19)

- L'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésD'EverandL'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésÉvaluation : 3.5 sur 5 étoiles3.5/5 (4)

- Pour un développement de l'approche psychosociale dans les projets de solidarité internationale: Retours d’expériences au RwandaD'EverandPour un développement de l'approche psychosociale dans les projets de solidarité internationale: Retours d’expériences au RwandaÉvaluation : 5 sur 5 étoiles5/5 (1)

- Transformez votre vie: Utilisez le pouvoir créateur qui est en vous pour construire votre vie à l'image de ce que vous voulez qu'elle soitD'EverandTransformez votre vie: Utilisez le pouvoir créateur qui est en vous pour construire votre vie à l'image de ce que vous voulez qu'elle soitÉvaluation : 4 sur 5 étoiles4/5 (14)

- Investir pour les débutants - Démarrer en 10 étapes facilesD'EverandInvestir pour les débutants - Démarrer en 10 étapes facilesÉvaluation : 3.5 sur 5 étoiles3.5/5 (2)

- Gestion de projet : outils pour la vie quotidienneD'EverandGestion de projet : outils pour la vie quotidienneÉvaluation : 5 sur 5 étoiles5/5 (2)

- Marketing: Guide Pour Gagner De L'argent En Ligne Avec Les Réseaux SociauxD'EverandMarketing: Guide Pour Gagner De L'argent En Ligne Avec Les Réseaux SociauxPas encore d'évaluation

- Comment trader dans un range: Négociez sur le marché le plus intéressant du mondeD'EverandComment trader dans un range: Négociez sur le marché le plus intéressant du mondeÉvaluation : 5 sur 5 étoiles5/5 (1)

- Vers Une Nouvelle Afrique? (Tome 1): Recueil Des Réflexions Et Solutions Pour Une Nouvelle AfriqueD'EverandVers Une Nouvelle Afrique? (Tome 1): Recueil Des Réflexions Et Solutions Pour Une Nouvelle AfriquePas encore d'évaluation

- Pensons Le Congo: Réflexions Sur La Réinvention De La Gouvernance En République Démocratique Du CongoD'EverandPensons Le Congo: Réflexions Sur La Réinvention De La Gouvernance En République Démocratique Du CongoPas encore d'évaluation

- Coronavirus, la dictature sanitaire: Collection UPPERCUTD'EverandCoronavirus, la dictature sanitaire: Collection UPPERCUTPas encore d'évaluation

- Ce que vos commerciaux ne font pas et qui vous coûte des millionsD'EverandCe que vos commerciaux ne font pas et qui vous coûte des millionsÉvaluation : 4 sur 5 étoiles4/5 (2)

- Le trading des bandes de bollinger facile à apprendre: Comment apprendre à utiliser les bandes de bollinger pour faire du commerce en ligne avec succèsD'EverandLe trading des bandes de bollinger facile à apprendre: Comment apprendre à utiliser les bandes de bollinger pour faire du commerce en ligne avec succèsÉvaluation : 5 sur 5 étoiles5/5 (1)

- Direction, Alignment, Commitment: Achieving Better Results Through Leadership, First Edition (French)D'EverandDirection, Alignment, Commitment: Achieving Better Results Through Leadership, First Edition (French)Pas encore d'évaluation

- Cryptotrading Professionnel: Gagnez Votre Vie Avec Des Stratégies, Des Outils Et Des Techniques De Gestion Des Risques ÉprouvésD'EverandCryptotrading Professionnel: Gagnez Votre Vie Avec Des Stratégies, Des Outils Et Des Techniques De Gestion Des Risques ÉprouvésPas encore d'évaluation