CORPORACIÓN UNIVERSITARIA MINUTO DE DIOS

COMPTABILITÉ PUBLIQUE

COÛTS I

UNITÉ 3

ACTIVITÉ 5

ATELIER. COÛTS DE TRAITEMENT

Avec les données de l'entreprise Piscinas S.A.S. les éléments suivants sont demandés :

a. Préparer les rapports sur les coûts de production pour le mois de juin.

b. Préparer les écritures comptables pour enregistrer les transactions du mois de

juin.

c. Préparer la carte de coûts pour chaque processus.

Piscines S.A.S. est une entreprise qui fabrique des produits chimiques pour le traitement

des eaux de piscine. L'entreprise utilise un système de calcul des coûts dans lequel deux

processus sont distingués :

Mélange et filtrage

Au début du premier processus, les matières premières sont incorporées et un mélange

est préparé. Ce produit est transféré au deuxième processus, où d'autres matières

premières sont ajoutées avant que le produit chimique ne soit envoyé au magasin de

produits finis. Le produit traverse les processus en flux continu et les coûts de conversion

sont supportés de manière uniforme tout au long des deux processus. Le produit est

vendu en conteneurs de 5 litres.

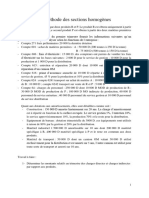

Les données de fonctionnement sont les suivantes :

Concept Mixte Filtrage

Travaux en cours (1er juin) - -

Démarrage de la production 9.600 8.700

Production finie et transférée 8.000 7.000

Production conservée 700 900

Travaux en cours (30 juin) 900 800

Qualité des matières premières d'achèvement 100 % -

Degré d'achèvement Coûts de conversion - 1/3

Matières premières utilisées $6.200.000 $2.480.000

Travail $3.100.000 $ 1.240.000

Coûts indirects

Contrôle 124.000 93.000

Amortissement 644.800 198.400

Assurance 6.200 3.100

Impôts fonciers 31.000 15.500

Entretien et réparation 62.000 31.000

SERVICES 155.000 93.000

Matériaux, pièces détachées et accessoires 310.000 124.000

Au cours de la période, l'entreprise a acheté des matières premières à crédit pour un

montant de 12 100 000 dollars et le solde d'ouverture était de 830 000 dollars, et 4 200

gallons ont été vendus au comptant à 5 240 dollars l'unité. La valeur des stocks de

produits finis s'élevait à 252 840 $ à la fin du mois de juin.

Source : Sinisterra, G. et Rincón, C. A. (2017). Comptabilité analytique : Avec approximation des

normes internationales (2e éd.). Ecoe, p. 537.

https://elibro.net/es/ereader/uniminutoecoe/70475?page=1

Vous aimerez peut-être aussi

- Nouvelle méthode d'interprétation des états financiers - Guide d'accompagnement: Une approche socio-économiqueD'EverandNouvelle méthode d'interprétation des états financiers - Guide d'accompagnement: Une approche socio-économiquePas encore d'évaluation

- TD Compta Tronc CommunDocument3 pagesTD Compta Tronc CommunLeonel NebouPas encore d'évaluation

- Etude de la technologie Smart Grid / Micro Grid au travers du Démonstrateur GEPY: (Gestion Electrique Postale Yvelines)D'EverandEtude de la technologie Smart Grid / Micro Grid au travers du Démonstrateur GEPY: (Gestion Electrique Postale Yvelines)Pas encore d'évaluation

- J - M1eg - Uef1 - M224077ac - Fabregues Contrôle de Gestion Et Finance D'entrepriseDocument7 pagesJ - M1eg - Uef1 - M224077ac - Fabregues Contrôle de Gestion Et Finance D'entrepriseNoel RaharinantenainaPas encore d'évaluation

- Chapitre 2: Le Systeme Minimal de Tresorerie: ObjectifsDocument14 pagesChapitre 2: Le Systeme Minimal de Tresorerie: ObjectifsKEUTCHA100% (1)

- TD GP Dec 2023 - 034334Document6 pagesTD GP Dec 2023 - 034334calvinassongmoPas encore d'évaluation

- Exetat M52Q25S4H5Document10 pagesExetat M52Q25S4H5ArlinoPas encore d'évaluation

- Comptabilité de ManagementDocument11 pagesComptabilité de Managementrachidinfo777Pas encore d'évaluation

- Exercice SDocument5 pagesExercice SAymen Med100% (1)

- Exercice 1: Thème: La Comptabilité Analytique de Gestion: Outil Du Contrôle de GestionDocument5 pagesExercice 1: Thème: La Comptabilité Analytique de Gestion: Outil Du Contrôle de Gestionsaif boukraia2Pas encore d'évaluation

- Devoir de Comptrabilite Gestion TleDocument7 pagesDevoir de Comptrabilite Gestion Tlereineesther941Pas encore d'évaluation

- SolutionDocument26 pagesSolutionDRISS44100% (1)

- Exercice #3-PA Et RADocument4 pagesExercice #3-PA Et RASaad GhoummidPas encore d'évaluation

- TD Compt - Analy FacDocument7 pagesTD Compt - Analy FacDiyaeAZPas encore d'évaluation

- Departement de Formation en Gestion Licence Premiere AnneeDocument23 pagesDepartement de Formation en Gestion Licence Premiere AnneeSchilschaPas encore d'évaluation

- Projet Station Gaz ButaneDocument23 pagesProjet Station Gaz Butanejosias.koutouanPas encore d'évaluation

- Chap 4Document4 pagesChap 4rahmaPas encore d'évaluation

- Serie - CAGDocument28 pagesSerie - CAGhammouda25Pas encore d'évaluation

- Compta Anal Et Ge Ne 3eme Annee 0716Document4 pagesCompta Anal Et Ge Ne 3eme Annee 0716moulay hassan elmansouri75% (4)

- Cae LoulidDocument29 pagesCae LoulidKhouloud BougriPas encore d'évaluation

- Travaux Diriges 02042022Document4 pagesTravaux Diriges 02042022Soungalo OuattaraPas encore d'évaluation

- Etape12 Seuil de RentabiliteDocument6 pagesEtape12 Seuil de RentabiliteEddy ManijeanPas encore d'évaluation

- Examen Comptabilite 2 Bac SGC 2019 Session Rattrapage Sujet PDFDocument9 pagesExamen Comptabilite 2 Bac SGC 2019 Session Rattrapage Sujet PDFSimozer CesarsimozerPas encore d'évaluation

- Exetat M52Q15S4H4Document6 pagesExetat M52Q15S4H4Silvanho BamuthPas encore d'évaluation

- Projet Commercialisation Petroliere - Ter - CopieDocument51 pagesProjet Commercialisation Petroliere - Ter - CopieGradi Mompalonga Kiwa100% (1)

- Compta Anal Et Ge Ne 3eme Annee 0716Document4 pagesCompta Anal Et Ge Ne 3eme Annee 0716moulay hassan elmansouriPas encore d'évaluation

- TD Imputation Rationnelle WisdomDocument7 pagesTD Imputation Rationnelle WisdomIvan FotsoPas encore d'évaluation

- TD Compta AnaDocument9 pagesTD Compta AnaMoussa KalagodioPas encore d'évaluation

- Wa0081.Document5 pagesWa0081.bambamiriam94Pas encore d'évaluation

- 2-IFRS-Applications Et CorrigésDocument15 pages2-IFRS-Applications Et CorrigésAdrian KouamouPas encore d'évaluation

- Exetat - Comptabilité 1 (ITEM CODE - M52Q25S4H5) - Diplome - cd-1Document12 pagesExetat - Comptabilité 1 (ITEM CODE - M52Q25S4H5) - Diplome - cd-1thierrybagalwa30Pas encore d'évaluation

- Exetat - COMPTABILITÉ (ITEM CODE - M52Q25S4H5) - Diplome - cd-1Document12 pagesExetat - COMPTABILITÉ (ITEM CODE - M52Q25S4H5) - Diplome - cd-1thierrybagalwa30Pas encore d'évaluation

- Sujet Gestion Financiere Bts Finances ComptabiliteDocument2 pagesSujet Gestion Financiere Bts Finances ComptabilitebambalathifPas encore d'évaluation

- CBCG Cocody: Exercice #1Document8 pagesCBCG Cocody: Exercice #1Evariste GnahouaPas encore d'évaluation

- Mon Cas CevitalDocument3 pagesMon Cas Cevitaldjebar nasriPas encore d'évaluation

- Exos CGEDocument8 pagesExos CGENy Aina RabePas encore d'évaluation

- Série N°4 - 2022-2023Document2 pagesSérie N°4 - 2022-2023ABDALLAH ZBIBETPas encore d'évaluation

- TD Analyse Des CoûtsDocument42 pagesTD Analyse Des CoûtsTaha HejjajPas encore d'évaluation

- Exercice Corrigs Comptabilite AnalytiqueDocument5 pagesExercice Corrigs Comptabilite AnalytiqueKamil Cham100% (1)

- Enoncé TD Stocks GDocument2 pagesEnoncé TD Stocks GMaha eddaPas encore d'évaluation

- Application Budget de TRDocument2 pagesApplication Budget de TROmaymitaPas encore d'évaluation

- Travaux Dirigés de Comptabilité Approfondie Master 1 GF - DR MBALLA ATANGANA - 2019 - 2020Document11 pagesTravaux Dirigés de Comptabilité Approfondie Master 1 GF - DR MBALLA ATANGANA - 2019 - 2020Frederic Minyemeck100% (5)

- Exetat - Comptabilité 2 (ITEM CODE - M52Q25S4H5) - 1Document9 pagesExetat - Comptabilité 2 (ITEM CODE - M52Q25S4H5) - 1thierrybagalwa30100% (1)

- Examen Comptabilité BUT 1 GACODocument9 pagesExamen Comptabilité BUT 1 GACOMar WAPas encore d'évaluation

- Fiche de Travaux Diriges Bts2 GLTDocument20 pagesFiche de Travaux Diriges Bts2 GLTfabrice timamoPas encore d'évaluation

- EPREUVEBTS2009Document7 pagesEPREUVEBTS2009VicPas encore d'évaluation

- Exetat M52Q25S4H5Document10 pagesExetat M52Q25S4H5thierrybagalwa30Pas encore d'évaluation

- Intelligentsia CorporationDocument4 pagesIntelligentsia CorporationLachance Awounang12Pas encore d'évaluation

- Grand Devoir N1 2023-2024 ISFGEDocument2 pagesGrand Devoir N1 2023-2024 ISFGEDemba KanoutePas encore d'évaluation

- Baccalaureat BlancDocument7 pagesBaccalaureat BlancIdriss BahidaPas encore d'évaluation

- Ogc S 1Document7 pagesOgc S 1Leonel NebouPas encore d'évaluation

- Correction TD7 Comptabilité UCADocument4 pagesCorrection TD7 Comptabilité UCAbaptisteroucan15Pas encore d'évaluation

- DS Finance I (EST2019-20)Document8 pagesDS Finance I (EST2019-20)Ecom AgadirPas encore d'évaluation

- Examen Mba ObiangDocument6 pagesExamen Mba ObiangMaurice ArnaudPas encore d'évaluation

- Examens National 2bac SGC Math Compt 2017 RDocument13 pagesExamens National 2bac SGC Math Compt 2017 RFghjkl GgjkklPas encore d'évaluation

- ComptabiliteDocument5 pagesComptabiliteFatim Zohra EssaafPas encore d'évaluation

- Cae TDDocument6 pagesCae TDsaid100% (1)

- AttachmentDocument13 pagesAttachmentSerigne Saliou DioufPas encore d'évaluation

- UE10 2017 CorrigéDocument10 pagesUE10 2017 CorrigésaidiPas encore d'évaluation

- Stagnation SpirituelleDocument3 pagesStagnation SpirituelleScribdTranslationsPas encore d'évaluation

- Examen DD124 2Document8 pagesExamen DD124 2ScribdTranslationsPas encore d'évaluation

- Cas de La Perle NoireDocument5 pagesCas de La Perle NoireScribdTranslationsPas encore d'évaluation

- Activité 2 - Cycle CellulaireDocument3 pagesActivité 2 - Cycle CellulaireScribdTranslationsPas encore d'évaluation

- IG2 SHAHID REHAN20191202-3236-11ekn05Document26 pagesIG2 SHAHID REHAN20191202-3236-11ekn05ScribdTranslationsPas encore d'évaluation

- Carte Conceptuelle T8.2Document2 pagesCarte Conceptuelle T8.2ScribdTranslationsPas encore d'évaluation

- Cas 4 Questions ASICSDocument1 pageCas 4 Questions ASICSScribdTranslationsPas encore d'évaluation

- Examen Final - Administration Financière - Groupe N°11 - CopieDocument10 pagesExamen Final - Administration Financière - Groupe N°11 - CopieScribdTranslationsPas encore d'évaluation

- Pratique EXCELDocument10 pagesPratique EXCELScribdTranslationsPas encore d'évaluation

- Étude de Marché de ColunDocument9 pagesÉtude de Marché de ColunScribdTranslationsPas encore d'évaluation

- Évaluation Des Performances de Coca ColaDocument1 pageÉvaluation Des Performances de Coca ColaScribdTranslationsPas encore d'évaluation

- M2 - TI - Compétences Pour La Communication Orale Et Écrite PDFDocument5 pagesM2 - TI - Compétences Pour La Communication Orale Et Écrite PDFScribdTranslationsPas encore d'évaluation

- Importance Du Leadership en Science de La RéglementationDocument20 pagesImportance Du Leadership en Science de La RéglementationScribdTranslationsPas encore d'évaluation

- The Air Liquide Airgas Merger Case AnalysisDocument18 pagesThe Air Liquide Airgas Merger Case AnalysisScribdTranslationsPas encore d'évaluation

- ROSAIRE-POUR-SOULEVER-LENFANT-DIEU ChapeletDocument18 pagesROSAIRE-POUR-SOULEVER-LENFANT-DIEU ChapeletScribdTranslationsPas encore d'évaluation

- Questions Banque Unité Virtuelle PC 2Document14 pagesQuestions Banque Unité Virtuelle PC 2ScribdTranslationsPas encore d'évaluation

- Outils de Simulation PC3 Pour La Prise de DécisionDocument9 pagesOutils de Simulation PC3 Pour La Prise de DécisionScribdTranslationsPas encore d'évaluation

- Matrice de Risques en Cours Sur African Photo SafariDocument15 pagesMatrice de Risques en Cours Sur African Photo SafariScribdTranslationsPas encore d'évaluation

- Fin Man Case Problèmes Analyse Des Ratios FinanciersDocument6 pagesFin Man Case Problèmes Analyse Des Ratios FinanciersScribdTranslationsPas encore d'évaluation

- Conception Humaine - 384 LignesDocument7 pagesConception Humaine - 384 LignesScribdTranslationsPas encore d'évaluation

- CHAPELET-POUR-REFROIDIR-LENFANT-DIEU ChapeletDocument19 pagesCHAPELET-POUR-REFROIDIR-LENFANT-DIEU ChapeletScribdTranslationsPas encore d'évaluation

- Corporate Finance Case Study WorkingDocument13 pagesCorporate Finance Case Study WorkingScribdTranslationsPas encore d'évaluation

- Exercices Et ProblemesDocument67 pagesExercices Et ProblemesScribdTranslationsPas encore d'évaluation

- Test Sommatif en Sciences 5 Avec CorrigéDocument3 pagesTest Sommatif en Sciences 5 Avec CorrigéScribdTranslationsPas encore d'évaluation

- Derniers Travaux Du Dossier CaixabankDocument8 pagesDerniers Travaux Du Dossier CaixabankScribdTranslationsPas encore d'évaluation

- Systèmes Économiques DBQ PDFDocument6 pagesSystèmes Économiques DBQ PDFScribdTranslationsPas encore d'évaluation

- Exemple de Lettre de Nomination Et Approbation DunDocument2 pagesExemple de Lettre de Nomination Et Approbation DunScribdTranslationsPas encore d'évaluation

- Conception Purlin Et Sagrod (NSCP 2015)Document4 pagesConception Purlin Et Sagrod (NSCP 2015)ScribdTranslationsPas encore d'évaluation

- Exercices de Distribution T-Étudiants RésolusDocument4 pagesExercices de Distribution T-Étudiants RésolusScribdTranslationsPas encore d'évaluation

- Plan de Cours Routine Quotidienne PDFDocument4 pagesPlan de Cours Routine Quotidienne PDFScribdTranslationsPas encore d'évaluation

- Efm HQ 204Document2 pagesEfm HQ 204ARKASPas encore d'évaluation

- EN 1090-2 01-07-2010 Cle783afcDocument20 pagesEN 1090-2 01-07-2010 Cle783afcfontainePas encore d'évaluation

- Fiche F Etablissement Pharmaceutique Distributeur Etat Des LieuxDocument9 pagesFiche F Etablissement Pharmaceutique Distributeur Etat Des LieuxsabPas encore d'évaluation

- UE12 - 2017 - Corrig 2Document4 pagesUE12 - 2017 - Corrig 2Manon ComingesPas encore d'évaluation

- Paradigme SCPDocument4 pagesParadigme SCPAbdalali Ait AzrailPas encore d'évaluation

- Biltz Isolations FournisseursDocument92 pagesBiltz Isolations FournisseursALSHEIMH AMINPas encore d'évaluation

- Technologie Des MatériauxDocument8 pagesTechnologie Des MatériauxDayang DayangPas encore d'évaluation

- Presentation Des Programmes de FidelisationDocument22 pagesPresentation Des Programmes de FidelisationAnass Ântari0% (1)

- TPE Coûts Complets 2 PDFDocument3 pagesTPE Coûts Complets 2 PDFSerge Lionel Nkoum100% (1)

- Fondements Des Controle de GestionDocument97 pagesFondements Des Controle de Gestionomar nouachPas encore d'évaluation

- PRAYON FiltrationDocument13 pagesPRAYON FiltrationdanorahhhPas encore d'évaluation

- BibliographieDocument26 pagesBibliographieel khalil diengPas encore d'évaluation

- Circulaire ADII 78984Document16 pagesCirculaire ADII 78984Jd Abd SamadPas encore d'évaluation

- Exercice 3/1Document6 pagesExercice 3/1Nourredine SabriPas encore d'évaluation

- 0 21XCHE08 XomotcluDocument109 pages0 21XCHE08 XomotcluMatthieu Caulliez JametPas encore d'évaluation

- Branche Liquefaction Et TransformationDocument53 pagesBranche Liquefaction Et TransformationmekalichePas encore d'évaluation

- Société Ygrec SolutionDocument4 pagesSociété Ygrec SolutionAmina MalekPas encore d'évaluation

- OFPPTinfos 44Document12 pagesOFPPTinfos 44Moh SidanePas encore d'évaluation

- Sofafer WEBDocument36 pagesSofafer WEBZiko ItchiPas encore d'évaluation

- Copie de Memoire Brut Adou 20201Document85 pagesCopie de Memoire Brut Adou 20201djerahleslyPas encore d'évaluation

- Fusion AcquisitionDocument28 pagesFusion AcquisitionCam EliaPas encore d'évaluation

- Comment Démarrer Un Élevage de PoulesDocument16 pagesComment Démarrer Un Élevage de PoulesHajjiPas encore d'évaluation

- 1a Formation EmboutDocument69 pages1a Formation EmboutAmina RaouyPas encore d'évaluation

- Projet Java II-PDocument2 pagesProjet Java II-Pabla.mansouri24Pas encore d'évaluation

- Cours Intro À La Gestion de L'économie Du Tourisme Chap1 Cadre ConceptuelDocument25 pagesCours Intro À La Gestion de L'économie Du Tourisme Chap1 Cadre Conceptuelmanel manoulaPas encore d'évaluation

- ALGEX - Recueil ProcDocument204 pagesALGEX - Recueil ProcZahraFelMahPas encore d'évaluation

- Cours LEAN 2122 Avec-ExercicesDocument87 pagesCours LEAN 2122 Avec-ExercicesGI 2 Session 2018-2019Pas encore d'évaluation

- Pr. FAIK DROIT BANCAIRE Suite Et FinDocument12 pagesPr. FAIK DROIT BANCAIRE Suite Et FinAhmeddou IdarrouPas encore d'évaluation

- QCM de Gestion Financiere 2021 JuinDocument2 pagesQCM de Gestion Financiere 2021 JuinAlfred ZaPas encore d'évaluation

- Congo Jo 2022 36Document32 pagesCongo Jo 2022 36Theresa KouraPas encore d'évaluation

- 7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueD'Everand7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- Comment trader dans un range: Négociez sur le marché le plus intéressant du mondeD'EverandComment trader dans un range: Négociez sur le marché le plus intéressant du mondeÉvaluation : 5 sur 5 étoiles5/5 (1)

- L'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésD'EverandL'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésÉvaluation : 3.5 sur 5 étoiles3.5/5 (4)

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- Comment transformer 5000€ en un millionD'EverandComment transformer 5000€ en un millionÉvaluation : 2 sur 5 étoiles2/5 (1)

- Le trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsD'EverandLe trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsÉvaluation : 3.5 sur 5 étoiles3.5/5 (19)

- Direction, Alignment, Commitment: Achieving Better Results Through Leadership, First Edition (French)D'EverandDirection, Alignment, Commitment: Achieving Better Results Through Leadership, First Edition (French)Pas encore d'évaluation

- La psychologie du travail facile à apprendre: Le guide d'introduction à l'utilisation des connaissances psychologiques dans le domaine du travail et des organisationsD'EverandLa psychologie du travail facile à apprendre: Le guide d'introduction à l'utilisation des connaissances psychologiques dans le domaine du travail et des organisationsPas encore d'évaluation

- Guide OCDE-FAO pour des filières agricoles responsablesD'EverandGuide OCDE-FAO pour des filières agricoles responsablesPas encore d'évaluation

- Le Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiD'EverandLe Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiÉvaluation : 5 sur 5 étoiles5/5 (1)

- Marketing: Guide Pour Gagner De L'argent En Ligne Avec Les Réseaux SociauxD'EverandMarketing: Guide Pour Gagner De L'argent En Ligne Avec Les Réseaux SociauxPas encore d'évaluation

- La stratégie commerciale en boulangerie pâtisserieD'EverandLa stratégie commerciale en boulangerie pâtisserieÉvaluation : 3.5 sur 5 étoiles3.5/5 (2)

- Gestion de projet : outils pour la vie quotidienneD'EverandGestion de projet : outils pour la vie quotidienneÉvaluation : 5 sur 5 étoiles5/5 (2)

- Mieux s'organiser au travail: Le guide pratique pour gérer son temps et atteindre ses objectifsD'EverandMieux s'organiser au travail: Le guide pratique pour gérer son temps et atteindre ses objectifsÉvaluation : 4 sur 5 étoiles4/5 (7)

- Options Binaires: Étapes par étapes guide pour gagner de l'argent à partir du trading l'indice de Volatilite.D'EverandOptions Binaires: Étapes par étapes guide pour gagner de l'argent à partir du trading l'indice de Volatilite.Évaluation : 5 sur 5 étoiles5/5 (1)

- Investir pour les débutants - Démarrer en 10 étapes facilesD'EverandInvestir pour les débutants - Démarrer en 10 étapes facilesÉvaluation : 3.5 sur 5 étoiles3.5/5 (2)

- L'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.D'EverandL'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.Évaluation : 3.5 sur 5 étoiles3.5/5 (6)

- Le Scalping est Amusant! 2: Partie 2: Exemples pratiquesD'EverandLe Scalping est Amusant! 2: Partie 2: Exemples pratiquesÉvaluation : 5 sur 5 étoiles5/5 (1)

- Le Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsD'EverandLe Bon Accord avec le Bon Fournisseur: Comment Mobiliser Toute la Puissance de vos Partenaires Commerciaux pour Réaliser vos ObjectifsÉvaluation : 4 sur 5 étoiles4/5 (2)

- Le jardin des vertueux: Riyad al-SalihinD'EverandLe jardin des vertueux: Riyad al-SalihinÉvaluation : 5 sur 5 étoiles5/5 (1)

- Comment entreprendre en partant de zéro - Le guide de poche pour créer son entrepriseD'EverandComment entreprendre en partant de zéro - Le guide de poche pour créer son entreprisePas encore d'évaluation

- Forex Trading facile à apprendre: Le guide d'introduction au marché des changes et aux stratégies de négociation les plus efficaces dans l'industrie des devises.D'EverandForex Trading facile à apprendre: Le guide d'introduction au marché des changes et aux stratégies de négociation les plus efficaces dans l'industrie des devises.Évaluation : 4 sur 5 étoiles4/5 (1)

- L'influence Marketing pour les CEO: Mesurer et maximiser le ROI de ses campagnes d'influenceD'EverandL'influence Marketing pour les CEO: Mesurer et maximiser le ROI de ses campagnes d'influencePas encore d'évaluation

- Agripreneuriat en Afrique: Histoires d'inspirationD'EverandAgripreneuriat en Afrique: Histoires d'inspirationPas encore d'évaluation