Vous aimerez peut-être aussi

- Corrigé TD2Document6 pagesCorrigé TD2yasPas encore d'évaluation

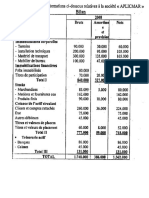

- Corrigé Exercice 2 TD 2 Bilan Financier Cas SOUTALDocument5 pagesCorrigé Exercice 2 TD 2 Bilan Financier Cas SOUTALRafik Rafik0% (1)

- Efm Analyse FinanciereDocument1 pageEfm Analyse Financierebgsalma5Pas encore d'évaluation

- TD Bilan FinancierDocument4 pagesTD Bilan FinancierAchraf MarchoudPas encore d'évaluation

- Bilan FonctionnelDocument6 pagesBilan FonctionnelAchraf MarchoudPas encore d'évaluation

- Illustration Avec Corrigé (Chapitre III)Document10 pagesIllustration Avec Corrigé (Chapitre III)Badr KhamrychPas encore d'évaluation

- Exercice 3 TD Bilan FinancierDocument2 pagesExercice 3 TD Bilan Financierelguadaouhemmou1999Pas encore d'évaluation

- Exercices - Série 2Document6 pagesExercices - Série 2GhizlanePas encore d'évaluation

- 20 CorDocument5 pages20 CorJridi Mohamed AzizPas encore d'évaluation

- Examen Intra de Gestion FinancièreDocument3 pagesExamen Intra de Gestion FinancièreBachirovic100% (1)

- Analyse Financière - Séance 4Document14 pagesAnalyse Financière - Séance 4Safaa Lotfi ChaouiPas encore d'évaluation

- 1IFPlanification FinancièreDocument3 pages1IFPlanification FinancièreMohamed GaaloulPas encore d'évaluation

- Série 3 - Exercice 3Document3 pagesSérie 3 - Exercice 3Wessim FarzaPas encore d'évaluation

- Corrigé TD3 Analyse FinancièreDocument5 pagesCorrigé TD3 Analyse FinancièreAbderafie HaryoulyPas encore d'évaluation

- Correction Des Cas (ESG)Document6 pagesCorrection Des Cas (ESG)Ilyas HourPas encore d'évaluation

- Exercice ESGDocument14 pagesExercice ESGRACHIDI LIFE STYLEPas encore d'évaluation

- PI Diagnostic FinancierDocument9 pagesPI Diagnostic FinancierChiheb Ben HamidaPas encore d'évaluation

- Cas ConfirmationDocument4 pagesCas Confirmationbottreau.margaux14Pas encore d'évaluation

- Correction Série 1Document4 pagesCorrection Série 1abdelkrimkhouloudPas encore d'évaluation

- 2020-04-10 ERRAMY Série2 AnalyseFinancièreDocument11 pages2020-04-10 ERRAMY Série2 AnalyseFinancièrekoltePas encore d'évaluation

- AADocument2 pagesAALoulPas encore d'évaluation

- Ex - Equilibre FinancierDocument6 pagesEx - Equilibre FinanciermeghfoulsPas encore d'évaluation

- Exercices Corrigés Du Bilan FinancierDocument6 pagesExercices Corrigés Du Bilan FinancierHamza Salim83% (6)

- EFF ANALYSE FINANCIERE TSFC 2013 CorrigéDocument1 pageEFF ANALYSE FINANCIERE TSFC 2013 CorrigéToufik Bakrim100% (2)

- TD N 2 Bilan Foct Du CoursDocument2 pagesTD N 2 Bilan Foct Du CoursHalima Sadok0% (1)

- TD Participation Indirecte EXO2 S1Document4 pagesTD Participation Indirecte EXO2 S1relatik568Pas encore d'évaluation

- Gestion Budgetaire MTP Tsge 39 44Document6 pagesGestion Budgetaire MTP Tsge 39 44youness aftyssPas encore d'évaluation

- TD 3 CN S5 CorrigéDocument10 pagesTD 3 CN S5 CorrigéYoussef CuarezmaPas encore d'évaluation

- TD4 Analyse Du CPCDocument4 pagesTD4 Analyse Du CPCVICO YTPas encore d'évaluation

- Corriger Ex1w2 TD2Document4 pagesCorriger Ex1w2 TD2rahmaPas encore d'évaluation

- Série D'exercices N°8 Avec Correction - Gestion - MODULE EVALUATION CONSOLIDATION - Bac Economie & Gestion (2019-2020) Mme Aben SDocument5 pagesSérie D'exercices N°8 Avec Correction - Gestion - MODULE EVALUATION CONSOLIDATION - Bac Economie & Gestion (2019-2020) Mme Aben SFiras ZahmoulPas encore d'évaluation

- Tableau de Financement (Analyse Financier)Document6 pagesTableau de Financement (Analyse Financier)ahmed hamedPas encore d'évaluation

- Correction SerieDocument30 pagesCorrection SerieAyoubPas encore d'évaluation

- 1.2 Corrigé Du Cas BLANCADocument5 pages1.2 Corrigé Du Cas BLANCAOumayma AoudPas encore d'évaluation

- Evaluation Méthodes ActuariellesDocument4 pagesEvaluation Méthodes Actuariellesjouadri.cjPas encore d'évaluation

- Yes - Cours - 18 Exos Business Plans CorrigesDocument32 pagesYes - Cours - 18 Exos Business Plans Corrigestouimar hamzaPas encore d'évaluation

- Esg DimitriDocument14 pagesEsg DimitriUKVKGUVUVPas encore d'évaluation

- 061 Corrige Bilan Exer 1 4Document4 pages061 Corrige Bilan Exer 1 4Khálêd MèdPas encore d'évaluation

- Corrigé Serie N°3 Diag. Financier - Analyse Par Les RatiosDocument3 pagesCorrigé Serie N°3 Diag. Financier - Analyse Par Les Ratiosyosr.belhadj05Pas encore d'évaluation

- Analyse Financier Ex 2Document4 pagesAnalyse Financier Ex 2Sister MinniePas encore d'évaluation

- Devoir de Groupes - Compte Consolidã© S Et Comptes Combinã© S 2024-CCADocument4 pagesDevoir de Groupes - Compte Consolidã© S Et Comptes Combinã© S 2024-CCAcvm4hrf9hvPas encore d'évaluation

- Le Bilan Financier Exercice (Corrige)Document2 pagesLe Bilan Financier Exercice (Corrige)Bencherqi Mhamed100% (4)

- Etude de Cas - Choix Dinvestissement Dans Un Avenir CertainDocument16 pagesEtude de Cas - Choix Dinvestissement Dans Un Avenir Certaintindi elviPas encore d'évaluation

- Bilans Comptables - 022529Document9 pagesBilans Comptables - 022529Malin Ngolo MaleshelePas encore d'évaluation

- Etude de Cas CPCDocument11 pagesEtude de Cas CPChanane zaouiPas encore d'évaluation

- Correction Bilan Financier ALPHA Exe 1Document4 pagesCorrection Bilan Financier ALPHA Exe 1kgourichge25cPas encore d'évaluation

- Correction TD 1.2024Document6 pagesCorrection TD 1.2024mayssagharby2Pas encore d'évaluation

- Chap13-Evaluation D'entrepriseDocument52 pagesChap13-Evaluation D'entrepriseYazid SalamberePas encore d'évaluation

- Lecture Des États FinanciersDocument3 pagesLecture Des États FinanciersMouhamed DiopPas encore d'évaluation

- Choix D'investissement - Ayoub.Document7 pagesChoix D'investissement - Ayoub.el harrarPas encore d'évaluation

- Ingeniere Financiere Exam FinalDocument5 pagesIngeniere Financiere Exam FinalHajar natural cosmeticsPas encore d'évaluation

- Etud de Cas 1Document4 pagesEtud de Cas 1Oumaima EzzPas encore d'évaluation

- Controles CC3Document4 pagesControles CC3hh3004617Pas encore d'évaluation

- CN - Corrigé Série 2 ALCenterDocument5 pagesCN - Corrigé Série 2 ALCenterimane.elbeggarPas encore d'évaluation

- Cas N°3Document7 pagesCas N°3Achraf MarchoudPas encore d'évaluation

- Capture D'écran . 2023-01-17 À 17.59.01Document9 pagesCapture D'écran . 2023-01-17 À 17.59.01Hafsa El habririPas encore d'évaluation

- TD N°1 Les Approches PatrimonialesDocument7 pagesTD N°1 Les Approches PatrimonialesOumaPas encore d'évaluation

- Bengrich Correction DES EXAMENS Gestion FianancièreDocument16 pagesBengrich Correction DES EXAMENS Gestion FianancièreAyoub officielPas encore d'évaluation

- Correction Exam Juillet 2019Document11 pagesCorrection Exam Juillet 2019Ghizlane SghirPas encore d'évaluation

- Compte Rendu BAMDocument2 pagesCompte Rendu BAMsamya elbaroudiPas encore d'évaluation

- Impact Des Chocs de Prix de Pétrole Sur L'économie Algérienne ShortDocument16 pagesImpact Des Chocs de Prix de Pétrole Sur L'économie Algérienne ShortSam BettaPas encore d'évaluation

- Chapitre 1. Régularisation Compte BanqueDocument5 pagesChapitre 1. Régularisation Compte BanqueOumeî MaPas encore d'évaluation

- Acceptation de Prêt Et Crédit - Emprunt Sur Gage - Crédit Agricole - Martinique - Suspension de Blocus Pour Prêt Sur Gage - Rappel 2Document1 pageAcceptation de Prêt Et Crédit - Emprunt Sur Gage - Crédit Agricole - Martinique - Suspension de Blocus Pour Prêt Sur Gage - Rappel 2HandyPas encore d'évaluation

- Rci Droit Penal ohAdA L. 9 Nov. 2017Document8 pagesRci Droit Penal ohAdA L. 9 Nov. 2017MOUSSA DIABATEPas encore d'évaluation

- Les Systemes de ReapprovisionnementDocument14 pagesLes Systemes de ReapprovisionnementdiegoflyPas encore d'évaluation

- La Cour Des Comptes Recommande À La Poste D'accélérer Sa TransformationDocument246 pagesLa Cour Des Comptes Recommande À La Poste D'accélérer Sa TransformationAnonymous fqa7PO8oPas encore d'évaluation

- PTJ 21 F87 1094565 01 12projecteursDocument2 pagesPTJ 21 F87 1094565 01 12projecteursmohamed.elmirPas encore d'évaluation

- BDC Et Devis 1492491 Peb Science PoDocument5 pagesBDC Et Devis 1492491 Peb Science PoEmilie VéronePas encore d'évaluation

- Série 4 Gestion Comptables Des Stocks Bac 2022-2023Document5 pagesSérie 4 Gestion Comptables Des Stocks Bac 2022-2023akrem nasriPas encore d'évaluation

- Chapitre 2 Etude Du MarchéDocument30 pagesChapitre 2 Etude Du MarchéSara Ell BkPas encore d'évaluation

- BLOC - NOTE - JURIDIQUE - ET - FISCAL CAC InternationalDocument34 pagesBLOC - NOTE - JURIDIQUE - ET - FISCAL CAC InternationalJules SOUME KOUAKAPas encore d'évaluation

- Devoir de Hajjioui AdnaneDocument3 pagesDevoir de Hajjioui AdnaneAdnane hajjiouiPas encore d'évaluation

- SQ 5 Gestion Risk de TresorerieDocument13 pagesSQ 5 Gestion Risk de TresorerieJaozafy AJPas encore d'évaluation

- DownloadDocument7 pagesDownloadSerigne Saliou DiomePas encore d'évaluation

- TD Privileges Du TresorDocument2 pagesTD Privileges Du TresorAdib NewmanPas encore d'évaluation

- Bilans Et Comptes de Résultat Des Systèmes Financiers Décentralisés de l'UMOA - 2019Document276 pagesBilans Et Comptes de Résultat Des Systèmes Financiers Décentralisés de l'UMOA - 2019Williams KoumanPas encore d'évaluation

- Journal 0482024Document31 pagesJournal 0482024Cherif LiliaPas encore d'évaluation

- EXWincoDocument2 pagesEXWincoLoïc LOUISPas encore d'évaluation

- Congo Jo 2022 07 SPDocument112 pagesCongo Jo 2022 07 SPclairekadji1Pas encore d'évaluation

- Aide Mémoire 1 COURS Evaluation Et Ingénierie FinDocument48 pagesAide Mémoire 1 COURS Evaluation Et Ingénierie FinZoenabo DipamaPas encore d'évaluation

- Elements de Correction Travaux Dirigés de Macroéconomie 2020-2021Document16 pagesElements de Correction Travaux Dirigés de Macroéconomie 2020-2021Axelle MangaingPas encore d'évaluation

- La Strategie de DiversificationDocument2 pagesLa Strategie de DiversificationHanae ElHaChoicePas encore d'évaluation

- UE202223 214 Dev02Document10 pagesUE202223 214 Dev02KAExCPas encore d'évaluation

- CM Droit Des Affaires Semestre 4Document26 pagesCM Droit Des Affaires Semestre 4hatice ozcanPas encore d'évaluation

- Pull and BearDocument1 pagePull and Bearlola21012000Pas encore d'évaluation

- Chapitre III BilanDocument25 pagesChapitre III Bilanzraidi ahmedPas encore d'évaluation

- Le Compte Courant DassociéDocument3 pagesLe Compte Courant Dassociéestelle durandPas encore d'évaluation

- Ebook D'investissement 2023 - Michael RavanedaDocument60 pagesEbook D'investissement 2023 - Michael RavanedaLudovic AlexisPas encore d'évaluation

- Résumé - Intelligence Economique Au MarocDocument3 pagesRésumé - Intelligence Economique Au Marocayoub Maftah100% (3)