Vous aimerez peut-être aussi

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- Etablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)D'EverandEtablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)Pas encore d'évaluation

- Csoc 23-24 PPT Partie 5Document19 pagesCsoc 23-24 PPT Partie 5nncrtnpztkPas encore d'évaluation

- Les Réserves Facultatives Ou Libres:: B. Bénéfice DistribuableDocument21 pagesLes Réserves Facultatives Ou Libres:: B. Bénéfice DistribuableRihab TellalPas encore d'évaluation

- Affectation RésultatDocument4 pagesAffectation RésultatHind BadraouiPas encore d'évaluation

- Partie Théorie: (10 Points) : Evaluation de Fin de ModuleDocument3 pagesPartie Théorie: (10 Points) : Evaluation de Fin de Moduleanass FFPas encore d'évaluation

- Chapitre 2 AffectationDocument11 pagesChapitre 2 AffectationAssia BasslamPas encore d'évaluation

- Affectation Du Résultat BénéficiaireDocument3 pagesAffectation Du Résultat BénéficiaireÂmenî Bën SërïPas encore d'évaluation

- Chap 2Document4 pagesChap 2Sohaib HADDADPas encore d'évaluation

- La Repartition Des BeneficesDocument10 pagesLa Repartition Des BeneficesZahira NownyPas encore d'évaluation

- 53df6860c9f4d PDFDocument32 pages53df6860c9f4d PDFKiadam KitouPas encore d'évaluation

- Compta Societe Chap.3 AffectationDocument4 pagesCompta Societe Chap.3 AffectationWaly NdiayePas encore d'évaluation

- Apport Compte CourantDocument13 pagesApport Compte CourantAristide-pierre GlihPas encore d'évaluation

- Les Specificités Comptables de CooperativeDocument7 pagesLes Specificités Comptables de CooperativeSoufiane CHPas encore d'évaluation

- Budget de TrésorerieDocument15 pagesBudget de TrésorerieSteve Lipiti100% (1)

- Corrige 2014Document8 pagesCorrige 2014NikezeubiPas encore d'évaluation

- Audit Des Associations - 220520 - 092158Document33 pagesAudit Des Associations - 220520 - 092158Abdou El HaddadPas encore d'évaluation

- DCG 2016 Corrige Ue6Document8 pagesDCG 2016 Corrige Ue6Mr ForestierPas encore d'évaluation

- DCG UE06 2018 CorrigDocument10 pagesDCG UE06 2018 CorriggilleratPas encore d'évaluation

- Corrige Cpta App Et Cpta Stes Descogef 13Document9 pagesCorrige Cpta App Et Cpta Stes Descogef 13BROUPas encore d'évaluation

- Affectation Des Résultat-Cours-4.4profDocument9 pagesAffectation Des Résultat-Cours-4.4profmekdis50% (2)

- Comptabilité Des Sociétés - ExercicesDocument2 pagesComptabilité Des Sociétés - ExercicesVrigel NGANGAPas encore d'évaluation

- U6 Corrige 2019Document10 pagesU6 Corrige 2019boubouPas encore d'évaluation

- UE6 2022 Corrige 2Document9 pagesUE6 2022 Corrige 2Romain DelpuechPas encore d'évaluation

- Chapitre 01Document33 pagesChapitre 01Duc ZerPas encore d'évaluation

- Affectation ResultatsDocument6 pagesAffectation Resultatsbouimizar9Pas encore d'évaluation

- CS - Affectation Et Distribution Du Rã©sultatDocument18 pagesCS - Affectation Et Distribution Du Rã©sultatLehbib FatimetouPas encore d'évaluation

- GIE-corrigé DROITDocument34 pagesGIE-corrigé DROITWafi ChikhaouiPas encore d'évaluation

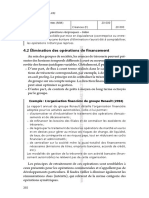

- 4.2 Élimination Des Opérations de Financement: Cash Pooling. Le Principe Est de Centraliser La Trésorerie Des EntitésDocument50 pages4.2 Élimination Des Opérations de Financement: Cash Pooling. Le Principe Est de Centraliser La Trésorerie Des EntitésAlpha PILOPas encore d'évaluation

- Comptabilité Des Sociétés-Partie 2 PDFDocument36 pagesComptabilité Des Sociétés-Partie 2 PDFNataliaÁngelPas encore d'évaluation

- ChaimaeDocument26 pagesChaimaeChaimae ElnafirPas encore d'évaluation

- L'affectation Du Résultat Net Et La Réduction Du Capital de La SADocument58 pagesL'affectation Du Résultat Net Et La Réduction Du Capital de La SAIhssane ZahranePas encore d'évaluation

- Ce Et IgDocument29 pagesCe Et IgAsmaâ BouâmPas encore d'évaluation

- Synth - Se - C12 - P2 2Document2 pagesSynth - Se - C12 - P2 2theslyne.milambo60Pas encore d'évaluation

- Chapitre I-La Constitution de La SADocument7 pagesChapitre I-La Constitution de La SAnasrPas encore d'évaluation

- CH12 Affectation Du ResultatDocument5 pagesCH12 Affectation Du ResultatIkram QuarmochiPas encore d'évaluation

- Test N°01Document4 pagesTest N°01Hanane DerraaPas encore d'évaluation

- Examen Af 2022 - Groupe A-BDocument3 pagesExamen Af 2022 - Groupe A-BAlassane CissokhoPas encore d'évaluation

- 0001-Etablir Et Controler Les Declarations Fiscales AnnuellestDocument155 pages0001-Etablir Et Controler Les Declarations Fiscales Annuellestniquetamere19Pas encore d'évaluation

- Cours de Contrôle de Gestion Séance VIIIDocument2 pagesCours de Contrôle de Gestion Séance VIIISprincePas encore d'évaluation

- Exposè 5 (Groupe V) PDFDocument25 pagesExposè 5 (Groupe V) PDFBenslimPas encore d'évaluation

- Comptabilisation Les Écarts D'acquisition Dans Les Comptes ConsolidésDocument6 pagesComptabilisation Les Écarts D'acquisition Dans Les Comptes Consolidésyaoemma2906Pas encore d'évaluation

- Fusion Des SociétésDocument7 pagesFusion Des SociétésKha Lid100% (2)

- Compta Chap 23 - Les AssociationsDocument3 pagesCompta Chap 23 - Les AssociationsNkPas encore d'évaluation

- Droit Du Financement - Cours 3 - L'émission Des Titres de CapitalDocument16 pagesDroit Du Financement - Cours 3 - L'émission Des Titres de CapitalPatrice108365Pas encore d'évaluation

- Audit Du Secteur Publique: Irie Bi Dje Aime Expert-Comptable Stagiaire Cabinet Ce2C Ii PlateauDocument52 pagesAudit Du Secteur Publique: Irie Bi Dje Aime Expert-Comptable Stagiaire Cabinet Ce2C Ii PlateauFranck N'GoranPas encore d'évaluation

- Chap. 2. Affection Du Résultat 2023Document10 pagesChap. 2. Affection Du Résultat 2023bseckbisPas encore d'évaluation

- Examen Projet ProfessionnelDocument6 pagesExamen Projet ProfessionnelTorbane AbdelkaderPas encore d'évaluation

- Corrige 2016 DCG Ue6 Finance D Entreprise v0106Document7 pagesCorrige 2016 DCG Ue6 Finance D Entreprise v0106MarimanePas encore d'évaluation

- Expose D'ingenierie Financiere Le VraiDocument17 pagesExpose D'ingenierie Financiere Le Vraijujustu kaisenPas encore d'évaluation

- Les Abandons de CréancesDocument6 pagesLes Abandons de CréancesjoePas encore d'évaluation

- Analyse 1Document57 pagesAnalyse 1ulucsluxxbhlsaPas encore d'évaluation

- Document1 (Mode de Compatibilité)Document9 pagesDocument1 (Mode de Compatibilité)Zainaba AliPas encore d'évaluation

- Prospectus-Opv FRDocument10 pagesProspectus-Opv FRbechir lakhdarPas encore d'évaluation

- AFFECTATION DES RESULTATS Conformément Au Droit Des Sociétés CongolaisesDocument3 pagesAFFECTATION DES RESULTATS Conformément Au Droit Des Sociétés CongolaisesjojolufumaPas encore d'évaluation

- Frais D'établissement - Traitement Selon Le SYSCOHADA Révisé. - LinkedInDocument7 pagesFrais D'établissement - Traitement Selon Le SYSCOHADA Révisé. - LinkedInlevis BilossiPas encore d'évaluation

- Compta Des Sociétés OHADA Chap 4,5,6Document39 pagesCompta Des Sociétés OHADA Chap 4,5,6Louis Isaac AndersonPas encore d'évaluation

- 1-1 Cours - Création de SociétésDocument19 pages1-1 Cours - Création de Sociétéscharlotte.boinaPas encore d'évaluation

- Epreuve 2017 2018 RattDocument7 pagesEpreuve 2017 2018 RattAmeni WannésPas encore d'évaluation

- Consolidation Des Comptes 2ème PartieDocument3 pagesConsolidation Des Comptes 2ème PartieINDIPas encore d'évaluation

- CESAG MGT Stratégique Appro (Chap 1)Document76 pagesCESAG MGT Stratégique Appro (Chap 1)Gilles Kokouvi AGBENONSIPas encore d'évaluation

- Finance Islamique - Enjeux Et FondamentauxDocument42 pagesFinance Islamique - Enjeux Et FondamentauxGilles Kokouvi AGBENONSIPas encore d'évaluation

- CESAG MGT Stratégique Appro (Chap 2)Document77 pagesCESAG MGT Stratégique Appro (Chap 2)Gilles Kokouvi AGBENONSIPas encore d'évaluation

- ConsolidationDocument14 pagesConsolidationGilles Kokouvi AGBENONSIPas encore d'évaluation

- Finance Islamique en PratiqueDocument51 pagesFinance Islamique en PratiqueGilles Kokouvi AGBENONSIPas encore d'évaluation

- Module 4-2-ABC-ABMDocument51 pagesModule 4-2-ABC-ABMGilles Kokouvi AGBENONSIPas encore d'évaluation

- Ias 16Document12 pagesIas 16Gilles Kokouvi AGBENONSIPas encore d'évaluation

- Dossier IEDocument43 pagesDossier IEGilles Kokouvi AGBENONSIPas encore d'évaluation

- Module 5 Gestion BudgétaireDocument41 pagesModule 5 Gestion BudgétaireGilles Kokouvi AGBENONSIPas encore d'évaluation

- Placements en Capitaux PropresDocument8 pagesPlacements en Capitaux PropresGilles Kokouvi AGBENONSIPas encore d'évaluation

- Module 6 - Performance & TBDocument23 pagesModule 6 - Performance & TBGilles Kokouvi AGBENONSI100% (1)

- Module 4-1-Sections HomogènesDocument41 pagesModule 4-1-Sections HomogènesGilles Kokouvi AGBENONSIPas encore d'évaluation

- GlossaireDocument17 pagesGlossaireLoïka Manuela DjomgouéPas encore d'évaluation

- Diagnostic Du RisqueDocument13 pagesDiagnostic Du RisqueGilles Kokouvi AGBENONSIPas encore d'évaluation

- Produits DerivesDocument144 pagesProduits DerivesGilles Kokouvi AGBENONSIPas encore d'évaluation

- Guide Des Bonnes Pratiques D'intelligence EcoDocument48 pagesGuide Des Bonnes Pratiques D'intelligence EcoGilles Kokouvi AGBENONSIPas encore d'évaluation

- Présentation Compta AgricoleDocument88 pagesPrésentation Compta AgricoleGilles Kokouvi AGBENONSIPas encore d'évaluation

- Diapo Diagnostic FinancierDocument194 pagesDiapo Diagnostic FinancierGilles Kokouvi AGBENONSIPas encore d'évaluation

- C55 Fraude 1Document17 pagesC55 Fraude 1Gilles Kokouvi AGBENONSIPas encore d'évaluation

- Compta Anglo-Saxonne Pour GabonDocument139 pagesCompta Anglo-Saxonne Pour GabonGilles Kokouvi AGBENONSIPas encore d'évaluation

- EVALUATION DE L'ENTREPRISE Retraité (Avec Page de Garde)Document40 pagesEVALUATION DE L'ENTREPRISE Retraité (Avec Page de Garde)Gilles Kokouvi AGBENONSIPas encore d'évaluation

- Le Tableau Des Flux de Trésorerie de Centrale de Bilan de La BCEAODocument8 pagesLe Tableau Des Flux de Trésorerie de Centrale de Bilan de La BCEAOGilles Kokouvi AGBENONSIPas encore d'évaluation

- JT Bilan FonctionnelDocument14 pagesJT Bilan FonctionnelGilles Kokouvi AGBENONSIPas encore d'évaluation

- Module 3 - Etat Des Lieux Du Secteur de La Microfinance Dans La Zone Uemoa PDFDocument21 pagesModule 3 - Etat Des Lieux Du Secteur de La Microfinance Dans La Zone Uemoa PDFGilles Kokouvi AGBENONSIPas encore d'évaluation

- Diagnostic Financier (Cas Pratiques)Document14 pagesDiagnostic Financier (Cas Pratiques)Gilles Kokouvi AGBENONSI100% (1)

- Lecture 7. Chap2 - 2017 Pearson France - Finance D'entreprise PDFDocument40 pagesLecture 7. Chap2 - 2017 Pearson France - Finance D'entreprise PDFGilles Kokouvi AGBENONSIPas encore d'évaluation

- Lecture 2.Document28 pagesLecture 2.Gilles Kokouvi AGBENONSIPas encore d'évaluation

- Module 2 Supplement - Encadre Sur Constitution Et Fonctionnement D'une Imcec PDFDocument22 pagesModule 2 Supplement - Encadre Sur Constitution Et Fonctionnement D'une Imcec PDFGilles Kokouvi AGBENONSIPas encore d'évaluation

- Introduction À La Microfinance CESAG 2019 PDFDocument53 pagesIntroduction À La Microfinance CESAG 2019 PDFGilles Kokouvi AGBENONSI0% (1)

- Lecture 2.Document28 pagesLecture 2.Gilles Kokouvi AGBENONSIPas encore d'évaluation

- CompteDocument11 pagesCompteJehdhd VdhdhdhPas encore d'évaluation

- Le FmiDocument6 pagesLe FmiachaouiPas encore d'évaluation

- Structure Du Bilan Comptable: Actif PassifDocument47 pagesStructure Du Bilan Comptable: Actif PassifHestia NakiriPas encore d'évaluation

- Catalogue Des FormationsDocument15 pagesCatalogue Des FormationsAimadePas encore d'évaluation

- S4 FEKARI Analyse Financière 2020 - Exaercices CorrigésDocument4 pagesS4 FEKARI Analyse Financière 2020 - Exaercices CorrigésjaafarPas encore d'évaluation

- Plaquette Banque de Détail À L IDocument36 pagesPlaquette Banque de Détail À L IHicham HLPas encore d'évaluation

- Iban FRDocument1 pageIban FRjacques.clotPas encore d'évaluation

- Cas PratiqueDocument5 pagesCas PratiqueÃndjøūänd BēnjãmînPas encore d'évaluation

- Version Etudiant 1Document142 pagesVersion Etudiant 1groupe 02Pas encore d'évaluation

- Chapitre 3. Swaps Et Futures Sur Devises - Matière. Gestion Financière InternationaleDocument8 pagesChapitre 3. Swaps Et Futures Sur Devises - Matière. Gestion Financière Internationalebohmid003Pas encore d'évaluation

- Presentation Du Groupe Bmce Version FinaleDocument6 pagesPresentation Du Groupe Bmce Version FinaleCharden MouelePas encore d'évaluation

- La Société Tunisienne de Banque Sirine Sysy SirineDocument26 pagesLa Société Tunisienne de Banque Sirine Sysy SirineMiled El GuesmiPas encore d'évaluation

- ATTESTATION DE RECONNAISSANCE DE DETTE 2022 de 25%Document1 pageATTESTATION DE RECONNAISSANCE DE DETTE 2022 de 25%Loïck Fréderick EtouoloPas encore d'évaluation

- Lexique Assurance-CreditDocument17 pagesLexique Assurance-CredittahriachrafPas encore d'évaluation

- Evaluation Du Risque Client Cours CMDocument86 pagesEvaluation Du Risque Client Cours CMNesrine tunishipPas encore d'évaluation

- Syllabus de Cours Ecole Internationale Des AffairesDocument5 pagesSyllabus de Cours Ecole Internationale Des AffairesAmadou NdiayePas encore d'évaluation

- Ami Supervision Pont de Bizerte Liaison SudDocument3 pagesAmi Supervision Pont de Bizerte Liaison SudMohamed Karim ABAOUBPas encore d'évaluation

- TD5 BilanComptableDocument3 pagesTD5 BilanComptableEya LabidiPas encore d'évaluation

- Droit Cambiaire - LDCDocument54 pagesDroit Cambiaire - LDCAtleta MaPas encore d'évaluation

- Proces VerbalDocument35 pagesProces VerbalkikpodamienPas encore d'évaluation

- These Chourouk FinalDocument299 pagesThese Chourouk FinalsoukainaPas encore d'évaluation

- La Société Tunisienne de La Banque: Rapport Fin de FormationDocument20 pagesLa Société Tunisienne de La Banque: Rapport Fin de FormationSyrine ChtaraPas encore d'évaluation

- Evaluation Et Préparation Des ProjetDocument147 pagesEvaluation Et Préparation Des ProjetAngel MuisangiePas encore d'évaluation

- Resultats Des V.C, V.A.S.F.E, C.P, CSP, C.E.V, Et Rev-Loct 2019 À 2022 D.G.E - D.R.I - S.R.VDocument34 pagesResultats Des V.C, V.A.S.F.E, C.P, CSP, C.E.V, Et Rev-Loct 2019 À 2022 D.G.E - D.R.I - S.R.VHENIDERPas encore d'évaluation

- Financement de L'exploitationDocument35 pagesFinancement de L'exploitationMani Falou ÉnigmePas encore d'évaluation

- Hedge FundDocument254 pagesHedge FundMarco LalouPas encore d'évaluation

- Ch1-Comprendre Le Cycle D'exploitationDocument3 pagesCh1-Comprendre Le Cycle D'exploitationTitouan BltPas encore d'évaluation

- AMIFA, La Filiale Africaine de BCP Dédiée À La MicrofinanceDocument2 pagesAMIFA, La Filiale Africaine de BCP Dédiée À La MicrofinanceTech TelquelPas encore d'évaluation

- Utilisation de La Carte Bancaireen Toute SécuritéDocument10 pagesUtilisation de La Carte Bancaireen Toute Sécuritéelmahdi hazimPas encore d'évaluation

- L'introduction en Bourse Algérie (1) - CopieDocument12 pagesL'introduction en Bourse Algérie (1) - CopieSomarPas encore d'évaluation