Vous aimerez peut-être aussi

- Memoire Redressement Des Entreprises en DifficultésDocument112 pagesMemoire Redressement Des Entreprises en Difficultésbenfrej hanen100% (6)

- AGROMETAL CorrigéDocument8 pagesAGROMETAL CorrigéRuffin MickaelPas encore d'évaluation

- Citer Trois Acteurs Concernés Par Le Diagnostic Financier DDocument4 pagesCiter Trois Acteurs Concernés Par Le Diagnostic Financier DaminaPas encore d'évaluation

- Etude Cas Bilan FonctionnelDocument2 pagesEtude Cas Bilan FonctionnelSalmane AbadanePas encore d'évaluation

- ISGA 3FC Examen Analyse Financière 2021 - 2022Document5 pagesISGA 3FC Examen Analyse Financière 2021 - 2022Louceny KouroumaPas encore d'évaluation

- Analyse TresorerieDocument9 pagesAnalyse Tresoreriesikda sokaPas encore d'évaluation

- La Gestion Actif Passif Dans Une Compagne Dassurance Hocine BelhimerDocument22 pagesLa Gestion Actif Passif Dans Une Compagne Dassurance Hocine BelhimerMounia Fg Mounia100% (2)

- TD 2 Gestion de TrésorerieDocument2 pagesTD 2 Gestion de TrésorerieChaimaa ElmtouguiPas encore d'évaluation

- Cas Sébié Correction Bilan FonctionnelDocument1 pageCas Sébié Correction Bilan FonctionnelFati KassimiPas encore d'évaluation

- Chapitre 5 L Evaluation de L Entreprise La Societe Maestral SujetDocument3 pagesChapitre 5 L Evaluation de L Entreprise La Societe Maestral SujetKamal SiidoxPas encore d'évaluation

- Cas Pratique Gestion de La TresorerieDocument3 pagesCas Pratique Gestion de La TresorerieTapha TambaPas encore d'évaluation

- TD Analyse FinancièreDocument1 pageTD Analyse Financièreelguadaouhemmou1999Pas encore d'évaluation

- EXERCICES BILAN CorrectionDocument2 pagesEXERCICES BILAN Correctionb2a.associationPas encore d'évaluation

- Série Évaluation 2020-2021Document16 pagesSérie Évaluation 2020-2021fadPas encore d'évaluation

- Eslsca Business School Master2 Finance CDocument10 pagesEslsca Business School Master2 Finance Cfxgfxg10Pas encore d'évaluation

- TP2 - Gestion Financière GEORHDocument6 pagesTP2 - Gestion Financière GEORHbenmais fouadPas encore d'évaluation

- DEFI Adonai CalaviDocument4 pagesDEFI Adonai CalaviAurel AwadjoPas encore d'évaluation

- Serie 2 Analyse de L Äô ©quilibre FinancierDocument5 pagesSerie 2 Analyse de L Äô ©quilibre FinancierSahar HammoudaPas encore d'évaluation

- TD Bilan FonctionnelDocument3 pagesTD Bilan FonctionnelABDELLAH OUAKKAPas encore d'évaluation

- Pfe Bmce Bank Ista 2021Document10 pagesPfe Bmce Bank Ista 2021Wafaa qasriPas encore d'évaluation

- Version WORD TD Choix Investissement Financement 2022 - 2023Document4 pagesVersion WORD TD Choix Investissement Financement 2022 - 2023GisePas encore d'évaluation

- Exercices Du Chapitre 2 Le Gestionnaire Et Le Bilan FonctionnelDocument15 pagesExercices Du Chapitre 2 Le Gestionnaire Et Le Bilan FonctionnelHarina100% (1)

- Analyse Du Bilan Cas 1Document8 pagesAnalyse Du Bilan Cas 1h.elfatfoutiPas encore d'évaluation

- TD N° 2 Bilan FonctiontionnelDocument6 pagesTD N° 2 Bilan FonctiontionnelpfePas encore d'évaluation

- Corrigé TD2 SPDocument7 pagesCorrigé TD2 SPNicolasPas encore d'évaluation

- DS 04 03 01 Adry eDocument6 pagesDS 04 03 01 Adry eYAO KOFFI VENCESLASPas encore d'évaluation

- Support IFRS 3Document45 pagesSupport IFRS 3mdo sks100% (1)

- TD Evaluation ANC & ANCCDocument6 pagesTD Evaluation ANC & ANCCdahiri mohcinePas encore d'évaluation

- Evaluation, Consolidation - Bilan Comptable - Bilan FonctionnelDocument5 pagesEvaluation, Consolidation - Bilan Comptable - Bilan Fonctionnelmaaloulfarah8Pas encore d'évaluation

- Analyse Financiere S4Document26 pagesAnalyse Financiere S4Azziz HaydarPas encore d'évaluation

- TD Cha I Et II - Master I PDFDocument7 pagesTD Cha I Et II - Master I PDFIbrahim-Marie SanohPas encore d'évaluation

- Exercices B Fonct 21 VeDocument8 pagesExercices B Fonct 21 VeMohamed BabaPas encore d'évaluation

- Preėsentation2 Compta Gene 1 IIP 21-1Document30 pagesPreėsentation2 Compta Gene 1 IIP 21-1badiaby99Pas encore d'évaluation

- Devoir Ana Fin s4 2021 (Proposition)Document2 pagesDevoir Ana Fin s4 2021 (Proposition)Mohamed NassiriPas encore d'évaluation

- Etde S de Cas TFTDocument50 pagesEtde S de Cas TFTfadali aminePas encore d'évaluation

- AGROMETALDocument8 pagesAGROMETALhamza elalouaniPas encore d'évaluation

- TD202 ACACIA SujetDocument4 pagesTD202 ACACIA SujetTurki MohamedPas encore d'évaluation

- TD Analyse FinanciereDocument51 pagesTD Analyse FinanciereAndre SaroufimPas encore d'évaluation

- TD202 ACACIA CorrectionDocument7 pagesTD202 ACACIA CorrectionAzer AzePas encore d'évaluation

- TD Adf N°2 23-24Document24 pagesTD Adf N°2 23-24ahmed RbouhiPas encore d'évaluation

- 116 Devoir Synthese 2021 SujetDocument10 pages116 Devoir Synthese 2021 SujetMinhedes KossaPas encore d'évaluation

- TD 3 - Analyse de L'equilibreDocument2 pagesTD 3 - Analyse de L'equilibreبدر الذهابيPas encore d'évaluation

- Test D'evaluationDocument2 pagesTest D'evaluationNoureddineLahouel100% (1)

- Bilan Fonctionnel Exercice Supplémementaire 1 PDFDocument3 pagesBilan Fonctionnel Exercice Supplémementaire 1 PDFLassine FofanaPas encore d'évaluation

- Etude de Cas, La Société Anonyme RABEADocument4 pagesEtude de Cas, La Société Anonyme RABEAfitia ramiandrisoaPas encore d'évaluation

- TD Analyse Financière L3 GestionDocument9 pagesTD Analyse Financière L3 Gestionmichelazie2Pas encore d'évaluation

- 5-fiches-UE-6 FinanceDocument11 pages5-fiches-UE-6 FinanceMorganPas encore d'évaluation

- Comptabilité Générale I Pour Dette 2018 PDFDocument25 pagesComptabilité Générale I Pour Dette 2018 PDFFarrah Soumeur-ZieglerPas encore d'évaluation

- Exercice Bilan MoiDocument5 pagesExercice Bilan MoiMehdi Ben ahmedPas encore d'évaluation

- Devoir Analyse FinancièreDocument19 pagesDevoir Analyse FinancièreGaetan MAKAKOUPas encore d'évaluation

- Devoir-De-Contrôle-N°3-Avec-Correction - 2012-2013 (Souabni Rafika) (Kabaria-Mourouj-2)Document12 pagesDevoir-De-Contrôle-N°3-Avec-Correction - 2012-2013 (Souabni Rafika) (Kabaria-Mourouj-2)taher.ben.moussa54Pas encore d'évaluation

- Bilan Fonctionnel DefDocument11 pagesBilan Fonctionnel DefN'GORANPas encore d'évaluation

- PDF dcg09 Base Doc Sujet Type 1Document5 pagesPDF dcg09 Base Doc Sujet Type 1xvbgc29syfPas encore d'évaluation

- Etude de Cas Hôtel Restaurant Bleu Blanc Rouge PDFDocument5 pagesEtude de Cas Hôtel Restaurant Bleu Blanc Rouge PDFSimo YahiouPas encore d'évaluation

- Cas N°1 ETUDE DE CAS 1Document3 pagesCas N°1 ETUDE DE CAS 1Haythem AbdelkaderPas encore d'évaluation

- 3ème 2019 Amira DS3Document7 pages3ème 2019 Amira DS3FARES NaoufelPas encore d'évaluation

- Afg Rfa 2022Document166 pagesAfg Rfa 2022nader mansouriPas encore d'évaluation

- 2 CAS Balance RT 2021 Enonce PDFDocument1 page2 CAS Balance RT 2021 Enonce PDFMi SaPas encore d'évaluation

- 01ACTIFDocument2 pages01ACTIFOumayma TahiriPas encore d'évaluation

- Eqdom 2023Document10 pagesEqdom 2023nkouifi.sadetPas encore d'évaluation

- Exercice 2 Organisation ComptableDocument4 pagesExercice 2 Organisation ComptableMaryem HamedPas encore d'évaluation

- Sia Partners Formule Standard & USP: Guide pratique des calculs Solvabilité IID'EverandSia Partners Formule Standard & USP: Guide pratique des calculs Solvabilité IIPas encore d'évaluation

- IV. L'offre Concurrentielle À Court Terme Et L'équilibre de MarchéDocument21 pagesIV. L'offre Concurrentielle À Court Terme Et L'équilibre de MarchéHestia NakiriPas encore d'évaluation

- La TQMDocument23 pagesLa TQMHestia NakiriPas encore d'évaluation

- Document Synthetique MedialeDocument1 pageDocument Synthetique MedialeHestia NakiriPas encore d'évaluation

- Document Synthétique Méthodo Pour MISSDocument3 pagesDocument Synthétique Méthodo Pour MISSHestia NakiriPas encore d'évaluation

- Document Synthetique Gini Et GrapheDocument3 pagesDocument Synthetique Gini Et GrapheHestia NakiriPas encore d'évaluation

- Document Synthétique MISSDocument5 pagesDocument Synthétique MISSHestia NakiriPas encore d'évaluation

- Analyse Financière Par La Méthode Des RatiosDocument21 pagesAnalyse Financière Par La Méthode Des RatiosTawfiq BarhroujPas encore d'évaluation

- Analyse Financière Des Collectivités Territoriales Et IncertitudeDocument18 pagesAnalyse Financière Des Collectivités Territoriales Et Incertitudelatifa bourassPas encore d'évaluation

- Analyse Financiere SociétéDocument2 pagesAnalyse Financiere SociétéLoic BordaisPas encore d'évaluation

- Analyse Du Risque de Financement Dans Un Établissement de MicroDocument46 pagesAnalyse Du Risque de Financement Dans Un Établissement de Microrodrigue ntchounkeu100% (1)

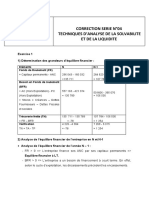

- VF Correction Serie 04 - Les Techniques de La Solvabilite Et de La LiquiditeDocument3 pagesVF Correction Serie 04 - Les Techniques de La Solvabilite Et de La LiquiditeFeriel GhouilaPas encore d'évaluation

- Chapitre 3 Diagnostic Financier 1Document9 pagesChapitre 3 Diagnostic Financier 1Ou LaPas encore d'évaluation

- Analyse Financière M1 Support de CoursDocument66 pagesAnalyse Financière M1 Support de CourszzzPas encore d'évaluation

- Chapitre IiiDocument43 pagesChapitre IiiMehdi KHALILEPas encore d'évaluation

- Actualités InternationalesDocument7 pagesActualités InternationalesHicham TbatouPas encore d'évaluation

- Rapport Sfe Vfinal2 (3) Mmaroc Beni Ansar El HafiDocument59 pagesRapport Sfe Vfinal2 (3) Mmaroc Beni Ansar El Hafihoussine el hafiPas encore d'évaluation

- 4 Analyse de La Rentabilité Et RatiosDocument20 pages4 Analyse de La Rentabilité Et RatiosJoyce GamasPas encore d'évaluation

- Jawad AnalyseDocument9 pagesJawad AnalyseKhadija AbdelPas encore d'évaluation

- Agregation Economie Et Gestion 2019Document26 pagesAgregation Economie Et Gestion 2019djoondoPas encore d'évaluation

- Formation ComptabilitéDocument40 pagesFormation ComptabilitéEdem EdemPas encore d'évaluation

- Cours Contrôle Sur Piéces Et Sur Place 2014Document95 pagesCours Contrôle Sur Piéces Et Sur Place 2014MOUKAMBA100% (2)

- Structures de Propriété, Relation D'agence Et Performance Des Firmes Francaises Cotées en BourseDocument28 pagesStructures de Propriété, Relation D'agence Et Performance Des Firmes Francaises Cotées en BourseZakaria Ben DarkawiPas encore d'évaluation

- Exemple UltimateDocument23 pagesExemple UltimateMProd AmmoPas encore d'évaluation

- randriambololonaAndryH ECO M1 12Document51 pagesrandriambololonaAndryH ECO M1 12Mohamed CamaraPas encore d'évaluation

- 538 DF 3 Dfef 07 eDocument23 pages538 DF 3 Dfef 07 eabderrazzak aissaPas encore d'évaluation

- Rapport - Recoing Jacqyety SARLDocument83 pagesRapport - Recoing Jacqyety SARLIslam El OusroutiPas encore d'évaluation

- Le BilanDocument39 pagesLe BilannsalemPas encore d'évaluation

- Pfe BanqueDocument47 pagesPfe Banquesiwarzr11Pas encore d'évaluation

- Du Bilan Comptable Au Bilan FinancierDocument18 pagesDu Bilan Comptable Au Bilan FinancierSy-Mohammed AzzouziPas encore d'évaluation

- Molka Pfa1234Document52 pagesMolka Pfa1234siwarzr11Pas encore d'évaluation

- 6 STMG GF PDFDocument9 pages6 STMG GF PDFcescsimoPas encore d'évaluation

- Correction Des Cas PratiquesDocument37 pagesCorrection Des Cas PratiquesIbrahim Amadou SACKOPas encore d'évaluation

- 12 Fatah 1Document36 pages12 Fatah 1Khadija AbdelPas encore d'évaluation