Vous aimerez peut-être aussi

- Politique de DividendesDocument18 pagesPolitique de Dividendesmouhcine100% (1)

- Restructuration Financiere LBODocument56 pagesRestructuration Financiere LBOZribi FaiezPas encore d'évaluation

- Finance de Marchã© S BRVMDocument57 pagesFinance de Marchã© S BRVMantad0134Pas encore d'évaluation

- Chapitre 1 Partie 1Document8 pagesChapitre 1 Partie 1Amine JerajriPas encore d'évaluation

- LA Politique de DividendeDocument16 pagesLA Politique de DividendeSoufiane KarmimPas encore d'évaluation

- Chapitre 4 - Décision de FinancementDocument35 pagesChapitre 4 - Décision de FinancementNoureddineLahouel100% (1)

- Financement Des EntreprisesDocument15 pagesFinancement Des Entreprisesmbe stevePas encore d'évaluation

- 5 - Distrib RichesseDocument40 pages5 - Distrib RichesseyamoPas encore d'évaluation

- SF Gestion FinDocument82 pagesSF Gestion Finfrancois100% (1)

- Pol Fi Fin 2021 22 Pres EtudDocument33 pagesPol Fi Fin 2021 22 Pres Etuddylansermoise99Pas encore d'évaluation

- Le Leverage Buy-OutDocument26 pagesLe Leverage Buy-OutB.I100% (2)

- La Structure de Financement Optimale - Stratégie FinacièreDocument22 pagesLa Structure de Financement Optimale - Stratégie FinacièreIkrame Lbd100% (1)

- Chapitre 4 Politiques de Financement PDFDocument21 pagesChapitre 4 Politiques de Financement PDFHamoutni MohamedPas encore d'évaluation

- Chapitre - 4 - Dã©cision - de - Financement 2Document32 pagesChapitre - 4 - Dã©cision - de - Financement 2brahim intissarPas encore d'évaluation

- TD N°3 Les Moyens de FinancementDocument26 pagesTD N°3 Les Moyens de FinancementUlrich SamPas encore d'évaluation

- 5 Chap 5 ITB 1 Connaissances ÉconomiquesDocument20 pages5 Chap 5 ITB 1 Connaissances ÉconomiquessafiandoyePas encore d'évaluation

- Types de Financement Stratégie Financiere S8Document19 pagesTypes de Financement Stratégie Financiere S8Nouali MedPas encore d'évaluation

- Décisions D'investissement Et de FinancementDocument52 pagesDécisions D'investissement Et de FinancementRIMA100% (1)

- Ff1 Chap1 Anal FinDocument84 pagesFf1 Chap1 Anal FinmojileiPas encore d'évaluation

- Finance Islamique en PratiqueDocument51 pagesFinance Islamique en PratiqueGilles Kokouvi AGBENONSIPas encore d'évaluation

- S5 Les Sources de FinancementDocument8 pagesS5 Les Sources de FinancementNor Nor CHPas encore d'évaluation

- 11.politique Des Dividendes Et Valeur d'Entreprise-FinallDocument45 pages11.politique Des Dividendes Et Valeur d'Entreprise-FinallAc Maroua100% (3)

- GIA410 Cours 12Document65 pagesGIA410 Cours 12bastien.dearburn1Pas encore d'évaluation

- Partie 2 2024Document5 pagesPartie 2 2024Salma ZahirPas encore d'évaluation

- GESTION de LENTREPRISE III Cours 1 Les Mode de Financement Partie 1Document21 pagesGESTION de LENTREPRISE III Cours 1 Les Mode de Financement Partie 1marlot GnomePas encore d'évaluation

- Rapport Annuel 2014 Groupe-BGFIBankDocument112 pagesRapport Annuel 2014 Groupe-BGFIBankYoan Mombo OvonoPas encore d'évaluation

- 1ére SéanceDocument83 pages1ére SéanceDEKKARPas encore d'évaluation

- Cours Gestion Financiere 2016 - EtudiantsDocument61 pagesCours Gestion Financiere 2016 - EtudiantswiliPas encore d'évaluation

- LBO Et Ses VariantesDocument4 pagesLBO Et Ses Variantesismaila ndiayePas encore d'évaluation

- Finance Islamique en PratiqueDocument51 pagesFinance Islamique en PratiqueAngePas encore d'évaluation

- Holding 1111Document28 pagesHolding 1111oussama boussahaPas encore d'évaluation

- Operations A Effets de Levier: Semestre 9: GFCDocument66 pagesOperations A Effets de Levier: Semestre 9: GFCRIMA channelPas encore d'évaluation

- Chap 38 E MDocument31 pagesChap 38 E Mgqydbh5ykrPas encore d'évaluation

- Kendrouch WordDocument9 pagesKendrouch WordKhaoula RifaiPas encore d'évaluation

- Devoir 3 Compta de SociétéDocument5 pagesDevoir 3 Compta de SociétéOumaima Hal El FadlPas encore d'évaluation

- Analyse Et Décisions Financières: Responsables Modules: Emna Mahat - Aymen EsselmiDocument44 pagesAnalyse Et Décisions Financières: Responsables Modules: Emna Mahat - Aymen Esselmifirdaous jebriPas encore d'évaluation

- Les Décisions de Financement À Long TermeDocument26 pagesLes Décisions de Financement À Long TermeWassima El AttarPas encore d'évaluation

- La Politique Des DividendesDocument38 pagesLa Politique Des DividendesLilia Lina100% (1)

- Guide Des Actions PréférentiellesDocument11 pagesGuide Des Actions PréférentiellesMichelPas encore d'évaluation

- 7 03 Entreprise Virtuelle - PlanDocument39 pages7 03 Entreprise Virtuelle - PlanIsmail LhianiPas encore d'évaluation

- Politique de DividendeDocument56 pagesPolitique de DividendeSaloua Chachoua100% (1)

- Exposé de La Politique de DividendesDocument20 pagesExposé de La Politique de Dividendesismail100% (1)

- Guide Du Financement DefDocument26 pagesGuide Du Financement DefKOLOCA EVENTPas encore d'évaluation

- Modes - de - Financement. COURSDocument13 pagesModes - de - Financement. COURSthomas.tchambaPas encore d'évaluation

- Principes Fondamentaux Gestion FinanciereDocument27 pagesPrincipes Fondamentaux Gestion FinanciereMuhammad Hanneyta100% (3)

- Financements SpeciauxDocument69 pagesFinancements SpeciauxB.I100% (8)

- Chapitre 2Document5 pagesChapitre 2Safaa SahabaPas encore d'évaluation

- Séance 1 Gestion Fin 20 21Document8 pagesSéance 1 Gestion Fin 20 21Mohamed BoujidaPas encore d'évaluation

- Autofiancement 1Document6 pagesAutofiancement 1oussama el haskouriPas encore d'évaluation

- Brochure PMAS 2022 SGPMDocument8 pagesBrochure PMAS 2022 SGPMUniversal MorphsPas encore d'évaluation

- IbtissamDocument1 pageIbtissamulucsluxxbhlsaPas encore d'évaluation

- La Decision de FinancementDocument11 pagesLa Decision de FinancementNabil KgPas encore d'évaluation

- Les Facteurs de Reussit PDFDocument18 pagesLes Facteurs de Reussit PDFKha LidPas encore d'évaluation

- Modes de Financement FinalDocument21 pagesModes de Financement FinalSoukaina EL100% (1)

- Connaître Les OPCVM, Le Fonctionnement Des SICAV Et FCPDocument2 pagesConnaître Les OPCVM, Le Fonctionnement Des SICAV Et FCPBéchyr BoukhrisPas encore d'évaluation

- CHAPITRE I Politique de DividenceDocument5 pagesCHAPITRE I Politique de DividenceMoctar BahPas encore d'évaluation

- La Politique de Dividende AtlaghDocument64 pagesLa Politique de Dividende Atlaghmissf549Pas encore d'évaluation

- Visio - Les Fondamentaux Des Instruments Financiers - 20200413Document25 pagesVisio - Les Fondamentaux Des Instruments Financiers - 20200413sandrei1testPas encore d'évaluation

- Formation Finance Entrepreneuriale 2021 - CPE LyonDocument27 pagesFormation Finance Entrepreneuriale 2021 - CPE LyonMedhi MAKHLOUFPas encore d'évaluation

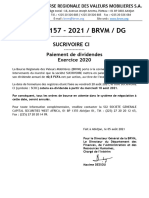

- SUCRIVOIRE CI - Paiement de Dividendes - Exercice 2020 - 2021-08-05Document1 pageSUCRIVOIRE CI - Paiement de Dividendes - Exercice 2020 - 2021-08-05Patrice DONGOUTIOPas encore d'évaluation

- Boc 20210727Document15 pagesBoc 20210727Patrice DONGOUTIOPas encore d'évaluation

- Boc 20230929 2Document15 pagesBoc 20230929 2Patrice DONGOUTIOPas encore d'évaluation

- Notes de Cours - Psychosociologie - Leçon 3Document2 pagesNotes de Cours - Psychosociologie - Leçon 3Patrice DONGOUTIOPas encore d'évaluation

- Notes de Cours - Psychosociologie - Leçon 2Document6 pagesNotes de Cours - Psychosociologie - Leçon 2Patrice DONGOUTIOPas encore d'évaluation

- Cours - Evaluation D'entreprisesDocument101 pagesCours - Evaluation D'entreprisesA. H.Pas encore d'évaluation

- TD N°3 Les Moyens de FinancementDocument26 pagesTD N°3 Les Moyens de FinancementUlrich SamPas encore d'évaluation

- Le Trône MgdsDocument10 pagesLe Trône MgdsEddy BarbierPas encore d'évaluation

- Krs FormaDocument49 pagesKrs FormaJo Ou JoPas encore d'évaluation

- Projet de Création D'un Magasin de MèchesDocument11 pagesProjet de Création D'un Magasin de Mèchesclientpms38100% (1)

- Chapitre 4 La Monnaie Et Les Circuits de Financement de LDocument18 pagesChapitre 4 La Monnaie Et Les Circuits de Financement de LJean-Manuel Martial Uribe100% (4)

- DARICOUSCOUS1Document87 pagesDARICOUSCOUS1rivaltzPas encore d'évaluation

- Rentabilité Economique Et Rentabilité FinancièreDocument13 pagesRentabilité Economique Et Rentabilité FinancièreBENATMANE OTHMANEPas encore d'évaluation

- Les OptionsDocument11 pagesLes OptionsJaffelPas encore d'évaluation

- Le Coût Du CapitalDocument29 pagesLe Coût Du CapitalWilfried NABIPas encore d'évaluation

- LBODocument3 pagesLBOZakaria Ould DadaPas encore d'évaluation

- Change Et Cambisme-ExercicesDocument11 pagesChange Et Cambisme-Exercicesʚƪɞ Sarra ʚƪɞPas encore d'évaluation

- Memoire EntierDocument88 pagesMemoire Entierrawya AkimakhPas encore d'évaluation

- GFC 2020Document2 pagesGFC 2020fouadPas encore d'évaluation

- Ran 2023Document76 pagesRan 2023bernardbokonevoPas encore d'évaluation

- Support de Cours Economie I - Marketing PDFDocument44 pagesSupport de Cours Economie I - Marketing PDFRihab Azzouzi100% (1)

- TP-09 - Atelier Sur Les Tests de RésistanceDocument22 pagesTP-09 - Atelier Sur Les Tests de RésistancendongPas encore d'évaluation

- Contrôle MCIF 2019 - SolutionDocument4 pagesContrôle MCIF 2019 - SolutionacdPas encore d'évaluation

- Slides CBDocument5 pagesSlides CBLoulouPas encore d'évaluation

- Le Marché Des CapitauxDocument8 pagesLe Marché Des Capitauxaziz zazzaPas encore d'évaluation

- Risque de Change Gestion Et Methodes de CouvertureDocument74 pagesRisque de Change Gestion Et Methodes de Couvertureoumhamd60% (5)

- CMPCDocument11 pagesCMPCkabira88fethallahPas encore d'évaluation

- Les Paiements Internationaux (Chap.4)Document11 pagesLes Paiements Internationaux (Chap.4)joe vegaPas encore d'évaluation

- 17 Forex Trading Strategies Collection-FrDocument47 pages17 Forex Trading Strategies Collection-FrWeston AdeokoPas encore d'évaluation

- PWC Lettre Actualite Reglementaire Banque 14 Avril 2018 PDFDocument42 pagesPWC Lettre Actualite Reglementaire Banque 14 Avril 2018 PDFGlennJeffreyPas encore d'évaluation

- Equilibre Sur Les Marchés ConcurrentielsDocument40 pagesEquilibre Sur Les Marchés ConcurrentielsPascal DioPas encore d'évaluation

- Corrigé Du TD 3Document7 pagesCorrigé Du TD 3mahdi cherifPas encore d'évaluation

- Analyse Hebdomadaire Des Courbes Des TauxDocument10 pagesAnalyse Hebdomadaire Des Courbes Des TauxHAICHOUR MohamedPas encore d'évaluation

- Résumé MKG FondamentalDocument15 pagesRésumé MKG FondamentalINEJARNE ABDELLAHPas encore d'évaluation

- Cours GP (Part 2 Medaf)Document20 pagesCours GP (Part 2 Medaf)IsmailBoussebaPas encore d'évaluation

- 7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueD'Everand7 Techniques Pour Augmenter Vos Revenus: Rentabilisez vos passions, Testez vos idées et Lancez votre business sans risqueÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- Le Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiD'EverandLe Scalping est Amusant!: Partie 1: Le trading rapide avec Heikin AshiÉvaluation : 5 sur 5 étoiles5/5 (1)

- Le trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsD'EverandLe trading en ligne facile à apprendre: Comment devenir un trader en ligne et apprendre à investir avec succèsÉvaluation : 3.5 sur 5 étoiles3.5/5 (19)

- Agile Practice Guide (French)D'EverandAgile Practice Guide (French)Évaluation : 4 sur 5 étoiles4/5 (2)

- Investir pour les débutants - Démarrer en 10 étapes facilesD'EverandInvestir pour les débutants - Démarrer en 10 étapes facilesÉvaluation : 3.5 sur 5 étoiles3.5/5 (2)

- Comment Développer Votre Entreprise de Marketing de Réseau en 15 Minutes Par Jour : Rapide ! Efficace ! Fantastique !D'EverandComment Développer Votre Entreprise de Marketing de Réseau en 15 Minutes Par Jour : Rapide ! Efficace ! Fantastique !Évaluation : 4 sur 5 étoiles4/5 (8)

- La dette odieuse de l'Afrique: Comment l'endettement et la fuite des capitaux ont saigné un continentD'EverandLa dette odieuse de l'Afrique: Comment l'endettement et la fuite des capitaux ont saigné un continentÉvaluation : 3 sur 5 étoiles3/5 (4)

- Crypto-monnaies pour les débutants: Un guide pour développer votre avenir financier en investissant dans les monnaies numériques, stratégies d'extraction et de négociationD'EverandCrypto-monnaies pour les débutants: Un guide pour développer votre avenir financier en investissant dans les monnaies numériques, stratégies d'extraction et de négociationÉvaluation : 4 sur 5 étoiles4/5 (5)

- Le jardin des vertueux: Riyad al-SalihinD'EverandLe jardin des vertueux: Riyad al-SalihinÉvaluation : 5 sur 5 étoiles5/5 (1)

- L'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.D'EverandL'analyse technique facile à apprendre: Comment construire et interpréter des graphiques d'analyse technique pour améliorer votre activité de trading en ligne.Évaluation : 3.5 sur 5 étoiles3.5/5 (6)

- Le Scalping Est Amusant! 4: Partie 4 : Trader en état de flowD'EverandLe Scalping Est Amusant! 4: Partie 4 : Trader en état de flowÉvaluation : 4 sur 5 étoiles4/5 (1)

- Guide de FOREX Trading pour Débutants: Votre Façon de Devenir Un Day TraderD'EverandGuide de FOREX Trading pour Débutants: Votre Façon de Devenir Un Day TraderÉvaluation : 2.5 sur 5 étoiles2.5/5 (3)

- Le money management facile à apprendre: Comment tirer profit des techniques et stratégies de gestion de l'argent pour améliorer l'activité de trading en ligneD'EverandLe money management facile à apprendre: Comment tirer profit des techniques et stratégies de gestion de l'argent pour améliorer l'activité de trading en ligneÉvaluation : 3 sur 5 étoiles3/5 (3)

- Stratégie d'Investissement en Crypto-monnaie: Comment Devenir Riche Avec les Crypto-monnaiesD'EverandStratégie d'Investissement en Crypto-monnaie: Comment Devenir Riche Avec les Crypto-monnaiesÉvaluation : 3.5 sur 5 étoiles3.5/5 (11)

- Maîtriser l'Art de la Lettre de Motivation: ...et décrocher plus d'entretiens d'embaucheD'EverandMaîtriser l'Art de la Lettre de Motivation: ...et décrocher plus d'entretiens d'embaucheÉvaluation : 4.5 sur 5 étoiles4.5/5 (2)

- Direction, Alignment, Commitment: Achieving Better Results Through Leadership, First Edition (French)D'EverandDirection, Alignment, Commitment: Achieving Better Results Through Leadership, First Edition (French)Pas encore d'évaluation

- L'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésD'EverandL'analyse fondamentale facile à apprendre: Le guide d'introduction aux techniques et stratégies d'analyse fondamentale pour anticiper les événements qui font bouger les marchésÉvaluation : 3.5 sur 5 étoiles3.5/5 (4)

- Le marketing d'affiliation en 4 étapes: Comment gagner de l'argent avec des affiliés en créant des systèmes commerciaux qui fonctionnentD'EverandLe marketing d'affiliation en 4 étapes: Comment gagner de l'argent avec des affiliés en créant des systèmes commerciaux qui fonctionnentPas encore d'évaluation

- Dans l'esprit des grand investisseurs: Un voyage à la découverte de la psychologie utilisée par les plus grands investisseurs de tous les temps à travers des analyses opérationnellD'EverandDans l'esprit des grand investisseurs: Un voyage à la découverte de la psychologie utilisée par les plus grands investisseurs de tous les temps à travers des analyses opérationnellÉvaluation : 4.5 sur 5 étoiles4.5/5 (3)