Vous aimerez peut-être aussi

- Analyse FinancièreDocument49 pagesAnalyse FinancièreHocine Larfaoui100% (1)

- Réussir son crédit immobilier: à l'usage des particuliers qui empruntent pour financier leur immobilierD'EverandRéussir son crédit immobilier: à l'usage des particuliers qui empruntent pour financier leur immobilierPas encore d'évaluation

- T La Finance Islamique Et La Finance ConventionnelDocument46 pagesT La Finance Islamique Et La Finance ConventionnelEl moutaouakil nassima100% (1)

- Etablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)D'EverandEtablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)Pas encore d'évaluation

- Manuel Didactikos CE2 (LFA)Document32 pagesManuel Didactikos CE2 (LFA)SERIGNE FALLPas encore d'évaluation

- Définition COMPTA DCGDocument19 pagesDéfinition COMPTA DCGsabiha AbdulPas encore d'évaluation

- 2006 Descogef Comptabilite Financiere Approfondie Et Comptabilite Des SocietesDocument11 pages2006 Descogef Comptabilite Financiere Approfondie Et Comptabilite Des SocietesLuc OGNONDOUN100% (1)

- Budget de TrésorerieDocument9 pagesBudget de TrésorerieTaybi KarimPas encore d'évaluation

- PROJETDocument32 pagesPROJETSERIGNE FALLPas encore d'évaluation

- PROJETDocument32 pagesPROJETSERIGNE FALLPas encore d'évaluation

- 004 Lexique Abrégé de Comptabilité CompletDocument37 pages004 Lexique Abrégé de Comptabilité Completsouleymane_thiamPas encore d'évaluation

- Titrisation Défaisance Cantonnement Monatges Maquillage DefeasanceDocument56 pagesTitrisation Défaisance Cantonnement Monatges Maquillage Defeasanceيوسف المحداد90% (10)

- Les Impots Directs Au SenegalDocument12 pagesLes Impots Directs Au SenegalOusseynou KalloPas encore d'évaluation

- Notes CS Ellouz 01-04Document6 pagesNotes CS Ellouz 01-04Wafi ChikhaouiPas encore d'évaluation

- Retraitement D'évaluation Ou D'affectation ComptableDocument78 pagesRetraitement D'évaluation Ou D'affectation ComptableSoufiane100% (1)

- Emprunts ObligatairesDocument61 pagesEmprunts ObligatairesAnas BouchikhiPas encore d'évaluation

- Cca Cantonnement Et DefaisanceDocument14 pagesCca Cantonnement Et Defaisanceأميرة الوردPas encore d'évaluation

- Fsjes Souissi Ecoge S5 Tel 07.07.87.29.77 Mohammed BejjajDocument3 pagesFsjes Souissi Ecoge S5 Tel 07.07.87.29.77 Mohammed BejjajZahira Chakouri100% (1)

- Cas PratiquesDocument12 pagesCas PratiquesHalyna114100% (1)

- Le Budget de TrésorerieDocument1 pageLe Budget de TrésorerieSiMoLaST100% (2)

- 1077zu8 Chapitre+3+Choix+de+FinancementDocument22 pages1077zu8 Chapitre+3+Choix+de+Financementzineb 121Pas encore d'évaluation

- Cours Politiques FinancièresDocument21 pagesCours Politiques FinancièreskarimaelPas encore d'évaluation

- Choix D'investissementDocument67 pagesChoix D'investissementAmi NàPas encore d'évaluation

- Société de Transfert D'argentDocument16 pagesSociété de Transfert D'argentSERIGNE FALL100% (1)

- AffacturageDocument4 pagesAffacturageAdil Essanhaji100% (1)

- Recueil Des Textes Légaux Et Réglementaires Régissant L'activité Bancaire Et Financière Dans l'UMOA, Vol. I, Éd. 2018 PDFDocument1 047 pagesRecueil Des Textes Légaux Et Réglementaires Régissant L'activité Bancaire Et Financière Dans l'UMOA, Vol. I, Éd. 2018 PDFdenis kouadioPas encore d'évaluation

- Choix Des Modes de Financement Des InvestissementsDocument25 pagesChoix Des Modes de Financement Des InvestissementsHAKĪ MAPas encore d'évaluation

- Modalite de FinancementDocument8 pagesModalite de FinancementAgba JuniorPas encore d'évaluation

- La Decision de FinancementDocument24 pagesLa Decision de Financementprofesseur100% (1)

- Cours de Comptabilite ApprofondieDocument8 pagesCours de Comptabilite ApprofondieaichaPas encore d'évaluation

- Les Ressources Externes de Financement Cba 02/2016Document6 pagesLes Ressources Externes de Financement Cba 02/2016BensmatPas encore d'évaluation

- Financements 2020RRDocument10 pagesFinancements 2020RRMhand ATLAGHPas encore d'évaluation

- La Gestion FinanciereDocument14 pagesLa Gestion Financieremanel hamzaouiPas encore d'évaluation

- Exercice 2Document26 pagesExercice 2Ouma100% (1)

- Choix-Investissement 2Document4 pagesChoix-Investissement 2andrekwayep95Pas encore d'évaluation

- Choix Des Modes de FinancementDocument29 pagesChoix Des Modes de FinancementMoussa Hamady sallPas encore d'évaluation

- Chapitre 3 Cout de Capital Et TD Mme KlaiDocument11 pagesChapitre 3 Cout de Capital Et TD Mme KlaiD IMPas encore d'évaluation

- Chapitre IiDocument9 pagesChapitre IiFaten bakloutiPas encore d'évaluation

- Préparation KADIRIDocument6 pagesPréparation KADIRIRime.SABIRIPas encore d'évaluation

- Session 05017050213 FreDocument38 pagesSession 05017050213 FreMichael NsalaPas encore d'évaluation

- Les Choix D'investissement Et de Financement: L'investissement Sera-T-Il Rentable ?Document11 pagesLes Choix D'investissement Et de Financement: L'investissement Sera-T-Il Rentable ?Bendaoud MekayssiPas encore d'évaluation

- 03 Chap 1 Les Choix Dinvestissement en Avenir CertainDocument10 pages03 Chap 1 Les Choix Dinvestissement en Avenir CertainMouhcine El AdaliPas encore d'évaluation

- Financement de Projets D'investissementDocument17 pagesFinancement de Projets D'investissementyatoPas encore d'évaluation

- CPC BancaireDocument26 pagesCPC BancaireAbdelali MrabetPas encore d'évaluation

- Investissements TrésorerieDocument16 pagesInvestissements TrésorerieYasmine FilaliPas encore d'évaluation

- Les Prévisions À MLTDocument5 pagesLes Prévisions À MLT3ONSORY FFPas encore d'évaluation

- Credit BailDocument10 pagesCredit Bailseka_dallePas encore d'évaluation

- Choix Mode de Financement (Mode de Compatibilité)Document12 pagesChoix Mode de Financement (Mode de Compatibilité)Mehdi HafdiPas encore d'évaluation

- Les Moyens de FinancementDocument13 pagesLes Moyens de FinancementNeïssa JosephPas encore d'évaluation

- Cadre ThéoriqueDocument16 pagesCadre Théoriquezakariya100% (2)

- VF - Chapitre 05 - Adf - Decisions D'investissementDocument36 pagesVF - Chapitre 05 - Adf - Decisions D'investissementFeriel GhouilaPas encore d'évaluation

- Cours Détaillé Gestion de TrésorerieDocument5 pagesCours Détaillé Gestion de TrésorerieJeuneEtudiantPas encore d'évaluation

- Mode de FinancementDocument14 pagesMode de FinancementbambalathifPas encore d'évaluation

- AffacturageDocument4 pagesAffacturageSimoPas encore d'évaluation

- Série Choix Du Mode de FinancementDocument3 pagesSérie Choix Du Mode de FinancementGhada KoukiPas encore d'évaluation

- Chapitre 6 Gestion FinancièreDocument82 pagesChapitre 6 Gestion FinancièreHajjej YasserPas encore d'évaluation

- 2.2 Moyens de FinancementDocument6 pages2.2 Moyens de FinancementelamraniiiPas encore d'évaluation

- Ob 8d35a9 Exercice C Partiels Et C CompletsDocument4 pagesOb 8d35a9 Exercice C Partiels Et C CompletsGhadoui AminePas encore d'évaluation

- Cours Gestion de Tresorerie Aman-BrouDocument23 pagesCours Gestion de Tresorerie Aman-BrouÉric KouassiPas encore d'évaluation

- Gestion de Tresorerie C.R Carre DCGDocument16 pagesGestion de Tresorerie C.R Carre DCGWàSsél Laajane100% (1)

- Budget de TrésorerieDocument44 pagesBudget de TrésorerieAli TarkiPas encore d'évaluation

- Exposé ANCDocument6 pagesExposé ANCfladiPas encore d'évaluation

- Choix Des Modes de FinancementDocument10 pagesChoix Des Modes de FinancementLamyae ez- zghariPas encore d'évaluation

- CH 6Document35 pagesCH 6Hâ ELmessaoudi100% (1)

- LBO: Racheter Une Entreprise Gratuitement !!Document4 pagesLBO: Racheter Une Entreprise Gratuitement !!Nas SamirPas encore d'évaluation

- Chapitre Introductif Analyse Des ProjetsDocument7 pagesChapitre Introductif Analyse Des ProjetsRania EllefiPas encore d'évaluation

- Gestion Financière - Chapitre 3Document60 pagesGestion Financière - Chapitre 3Rana Rana100% (1)

- Version 2Document3 pagesVersion 2HassanAbdelPas encore d'évaluation

- Cif 3Document21 pagesCif 3abdelkhalek ouassiriPas encore d'évaluation

- Fiche Cours 3 Gestion Financière Des ProjetsDocument6 pagesFiche Cours 3 Gestion Financière Des ProjetsEvina DieudonnePas encore d'évaluation

- Gestion de TrésorerieDocument6 pagesGestion de TrésorerieAyaPas encore d'évaluation

- Situation ProblemeDocument3 pagesSituation ProblemeSERIGNE FALLPas encore d'évaluation

- Analyse Financiere Par Les Ratios-1Document19 pagesAnalyse Financiere Par Les Ratios-1SERIGNE FALLPas encore d'évaluation

- Analyse Financiere Par Les Ratios-1Document19 pagesAnalyse Financiere Par Les Ratios-1SERIGNE FALLPas encore d'évaluation

- Choix Des InvestissementsDocument32 pagesChoix Des InvestissementsSERIGNE FALLPas encore d'évaluation

- TD A Rendre L2Document1 pageTD A Rendre L2SERIGNE FALL100% (1)

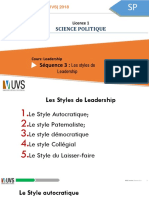

- Leadership - Séquence 4Document11 pagesLeadership - Séquence 4SERIGNE FALLPas encore d'évaluation

- 5 1 Livret SenegalDocument112 pages5 1 Livret SenegalMame diarra Ndack100% (1)

- Leadership Sequence 3 2Document17 pagesLeadership Sequence 3 2SERIGNE FALLPas encore d'évaluation

- Leadership - Séquence 5Document16 pagesLeadership - Séquence 5SERIGNE FALLPas encore d'évaluation

- Leadership Sequence 3 1Document9 pagesLeadership Sequence 3 1SERIGNE FALLPas encore d'évaluation

- Leadership - Séquence 2Document12 pagesLeadership - Séquence 2SERIGNE FALLPas encore d'évaluation

- Série FacturationDocument11 pagesSérie FacturationMohammed MoukhtassirPas encore d'évaluation

- Facture-E356 2Document1 pageFacture-E356 2nassimworldPas encore d'évaluation

- Compta 1Document68 pagesCompta 1Zaineb ErPas encore d'évaluation

- De La Dissolution À La Cloture de Liquidation (Driss Moustaghni)Document21 pagesDe La Dissolution À La Cloture de Liquidation (Driss Moustaghni)abdelhadi100% (1)

- Cours Compta APPROFONDIES PDFDocument138 pagesCours Compta APPROFONDIES PDFLOLITA LILIPas encore d'évaluation

- Comptabilité CoursDocument91 pagesComptabilité CoursPierrePas encore d'évaluation

- Annales Intec CorrigeDocument8 pagesAnnales Intec CorrigeLo RakPas encore d'évaluation

- CG1 - TP - Chapitre 5Document65 pagesCG1 - TP - Chapitre 5hassanas805Pas encore d'évaluation

- Examen Blanc EnoncéDocument16 pagesExamen Blanc EnoncéClaraPas encore d'évaluation

- Planning Surveillance Examen 2021 BonDocument1 pagePlanning Surveillance Examen 2021 BonWilfreed MINFOUNDIPas encore d'évaluation

- +++rapport - Capital - Investissement - Banque Mondiale PDFDocument144 pages+++rapport - Capital - Investissement - Banque Mondiale PDFAL CacoPas encore d'évaluation

- Ue 6 FinanceDocument44 pagesUe 6 FinanceLucia AndresPas encore d'évaluation

- Ecriture Comptable de La Caisse PDFDocument5 pagesEcriture Comptable de La Caisse PDFNouhaila OubadPas encore d'évaluation

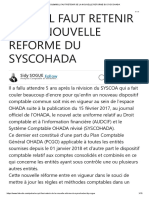

- Ce Qu' Il Faut Retenir de La Nouvelle Reforme Du Syscohada+Document10 pagesCe Qu' Il Faut Retenir de La Nouvelle Reforme Du Syscohada+Akanie N'Dri KONANPas encore d'évaluation

- Devoir 1 Modele 3 Comptabilite 2 Bac Eco Semestre 2Document5 pagesDevoir 1 Modele 3 Comptabilite 2 Bac Eco Semestre 2AbdyouFNPas encore d'évaluation

- Série 4: Comptabilité Des Sociétés: Rachid - Cours de Souiten 06.39.39.96.23Document2 pagesSérie 4: Comptabilité Des Sociétés: Rachid - Cours de Souiten 06.39.39.96.23Rachid AblouhPas encore d'évaluation

- Les Déterminants de La Structure Du Capital Des FirmesDocument25 pagesLes Déterminants de La Structure Du Capital Des FirmesB.I100% (1)

- Compta Des Sociétés OHADA Chap 7,8Document29 pagesCompta Des Sociétés OHADA Chap 7,8Louis Isaac AndersonPas encore d'évaluation

- Corrigé DCG Comptabilité Approfondie 2013Document9 pagesCorrigé DCG Comptabilité Approfondie 2013JimPas encore d'évaluation

- Epreuve Techniques Et Gestion FinancièreDocument9 pagesEpreuve Techniques Et Gestion FinancièreasyPas encore d'évaluation

- Examens National 2bac SGC Math Compt 2017 RDocument13 pagesExamens National 2bac SGC Math Compt 2017 RFghjkl GgjkklPas encore d'évaluation

- BODACC-B 20090142 0001 p000Document152 pagesBODACC-B 20090142 0001 p000Anas JerrarPas encore d'évaluation

- Le Traitement Des Difficultés Des Entreprises: Par OUHANNOU Mustapha Professeur À La Faculté de Droit de MéknèsDocument172 pagesLe Traitement Des Difficultés Des Entreprises: Par OUHANNOU Mustapha Professeur À La Faculté de Droit de MéknèsKaram100% (1)

- Docentp 17515 0 20231114-104045924Document73 pagesDocentp 17515 0 20231114-104045924souad.karahesf2018Pas encore d'évaluation