Vous aimerez peut-être aussi

- MagGestionfinancièreRésuméCours 4EDocument12 pagesMagGestionfinancièreRésuméCours 4Emanel hamzaoui100% (1)

- Le Coût de CapitalDocument6 pagesLe Coût de CapitalKardous MarwaPas encore d'évaluation

- Chapitre I Section 1 2 1Document12 pagesChapitre I Section 1 2 1Rihab FelahPas encore d'évaluation

- Choix-Investissement 2Document4 pagesChoix-Investissement 2andrekwayep95Pas encore d'évaluation

- Resume Gestion FinanciereDocument23 pagesResume Gestion Financiereلؤي البيضاويPas encore d'évaluation

- Chapitre 2. Les Critères de Choix de FinancementDocument18 pagesChapitre 2. Les Critères de Choix de FinancementArab Alaoui100% (3)

- Theme 1 Politique D'investissementDocument69 pagesTheme 1 Politique D'investissementOussama OUBBADPas encore d'évaluation

- VAN ISGE 2021 EtudiantsDocument14 pagesVAN ISGE 2021 EtudiantsTHONYPas encore d'évaluation

- Choix D'investissementDocument28 pagesChoix D'investissementmelekPas encore d'évaluation

- ANNUITESDocument5 pagesANNUITESstasinho100% (1)

- Tableau Cash FlowsDocument2 pagesTableau Cash FlowsMarc KacouPas encore d'évaluation

- Choix Des InvestissementsDocument4 pagesChoix Des Investissementsyassineissami468Pas encore d'évaluation

- Bilan FinancierDocument2 pagesBilan Financierchamse100% (1)

- Finance Cours Du 24 MarsDocument35 pagesFinance Cours Du 24 MarsIbrahim BenaliPas encore d'évaluation

- Chapitre 1 - La Notion de ValeurDocument2 pagesChapitre 1 - La Notion de ValeurPierre DominiciPas encore d'évaluation

- 3.budget D'investissementDocument60 pages3.budget D'investissementTomas OlgaPas encore d'évaluation

- Mode de FinancementDocument14 pagesMode de FinancementbambalathifPas encore d'évaluation

- Choix Des Modes de Financement CesagDocument23 pagesChoix Des Modes de Financement CesagSERIGNE FALLPas encore d'évaluation

- Politique FinanciereDocument15 pagesPolitique FinanciereKarim BaPas encore d'évaluation

- Investissements TrésorerieDocument16 pagesInvestissements TrésorerieYasmine FilaliPas encore d'évaluation

- L'analyse Du Bilan Selon L'approche Fonctionnelle-ConvertiDocument5 pagesL'analyse Du Bilan Selon L'approche Fonctionnelle-ConvertiSALMA BENABDILLAH100% (1)

- Fiche Chapitre 2Document8 pagesFiche Chapitre 2nemomnis4Pas encore d'évaluation

- Cours Du Choix D'investissementDocument4 pagesCours Du Choix D'investissementOuma BâkhPas encore d'évaluation

- Chapitre 6 Gestion FinancièreDocument82 pagesChapitre 6 Gestion FinancièrekhalilPas encore d'évaluation

- Introduction General A La FinanceDocument7 pagesIntroduction General A La FinanceYannickEkaniPas encore d'évaluation

- Chapitre 6 Gestion FinancièreDocument82 pagesChapitre 6 Gestion FinancièreHajjej YasserPas encore d'évaluation

- Activité Choix de Mode de FinancementDocument3 pagesActivité Choix de Mode de FinancementyassinemPas encore d'évaluation

- Financement de Projets D'investissementDocument17 pagesFinancement de Projets D'investissementyatoPas encore d'évaluation

- Budgets Et Tableau de Bord Budget D'Investissement: MR Mouzoun Zakarya 2019/2020Document60 pagesBudgets Et Tableau de Bord Budget D'Investissement: MR Mouzoun Zakarya 2019/2020fatimaPas encore d'évaluation

- Chapitre 2 Choix Dinvestissement CertainDocument16 pagesChapitre 2 Choix Dinvestissement CertainChaima SkhiriPas encore d'évaluation

- Chapitre 1 - La Valeur Et Le TempsDocument4 pagesChapitre 1 - La Valeur Et Le TempsJonathan GuenaiPas encore d'évaluation

- Emptunt IndividisDocument9 pagesEmptunt Individissaad benjarPas encore d'évaluation

- Gestion Comptable Et Evaluation FinancièreDocument9 pagesGestion Comptable Et Evaluation FinancièreLeonel NebouPas encore d'évaluation

- Budget Mahjoubi Gpa GtrésDocument11 pagesBudget Mahjoubi Gpa GtrésSalili ImanePas encore d'évaluation

- FICHE OUTIL-calculs FinanciersDocument2 pagesFICHE OUTIL-calculs FinanciersKenza SdiPas encore d'évaluation

- Plan Et Tableau de TrésorerieDocument3 pagesPlan Et Tableau de TrésorerieRazik Ramtani100% (1)

- Plan Et Tableau de TrésorerieDocument3 pagesPlan Et Tableau de TrésorerieRazik RamtaniPas encore d'évaluation

- Ue 6-La Politique D'investissementDocument5 pagesUe 6-La Politique D'investissementJulia Nicodeme100% (2)

- CHOIX D'investissementDocument24 pagesCHOIX D'investissementMaryem rhPas encore d'évaluation

- Credit BailDocument7 pagesCredit Bailautotestentretien.servicesPas encore d'évaluation

- Exposé Sur Les AmortissementsDocument57 pagesExposé Sur Les AmortissementsImane Elk89% (9)

- Cours de Théorie Financière (Mode de Compatibilité)Document74 pagesCours de Théorie Financière (Mode de Compatibilité)Mostaffa Rawy100% (1)

- Finance D'entreprise ResumeDocument35 pagesFinance D'entreprise ResumeJulien MonninPas encore d'évaluation

- Operations FinancieresDocument92 pagesOperations FinanciereslayanePas encore d'évaluation

- Mathématique FinancièreDocument4 pagesMathématique Financièrecamara eloi tambaPas encore d'évaluation

- Choix D'investissementDocument20 pagesChoix D'investissementHamza ChPas encore d'évaluation

- S2 Lic Fond Eco Math Finan Mathématiques Financières El MarzoukiDocument125 pagesS2 Lic Fond Eco Math Finan Mathématiques Financières El MarzoukiKhalid EL JANATI EL IDRISSIPas encore d'évaluation

- CH 1Document12 pagesCH 1hajar ettazrouti100% (1)

- Cours GFA Semestre 5 KHATTABDocument19 pagesCours GFA Semestre 5 KHATTABNadia MjahdiPas encore d'évaluation

- Amzile Rajae-Benbachir Soufiane-Section A-Corrigé Des Exercices Bilan FonctionnelDocument23 pagesAmzile Rajae-Benbachir Soufiane-Section A-Corrigé Des Exercices Bilan Fonctionnelngadi el adel marouanePas encore d'évaluation

- Fiche Plan de FinancementDocument3 pagesFiche Plan de FinancementysalinebeaucourtPas encore d'évaluation

- Jawad AnalyseDocument9 pagesJawad AnalyseKhadija AbdelPas encore d'évaluation

- Notes Préparation ExamenDocument8 pagesNotes Préparation ExamenraihanePas encore d'évaluation

- Le Plan de FinancementDocument19 pagesLe Plan de FinancementHamza Afif100% (3)

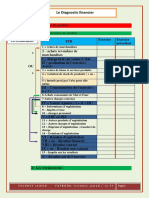

- Resume Analyse Diagnostic FinancierDocument6 pagesResume Analyse Diagnostic FinancierJin's bananaPas encore d'évaluation

- Structure FinanciereDocument9 pagesStructure FinanciereDemba ThiamPas encore d'évaluation

- S4 ND v2023 02 Endettement Et Location FinDocument24 pagesS4 ND v2023 02 Endettement Et Location FinSamy ZahraouiPas encore d'évaluation

- Etablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)D'EverandEtablissement de la déclaration I.Soc. - Cas pratique: Etude de cas 2015 (Belgique)Pas encore d'évaluation

- LA LA FISCALITE A L'EFC DES CPA - 25 EDITION: Intégrant les attentes reliées à l’EFC 2023D'EverandLA LA FISCALITE A L'EFC DES CPA - 25 EDITION: Intégrant les attentes reliées à l’EFC 2023Pas encore d'évaluation

- La Monnaie Et Le Financement de L'économie: Cours Et Examens Corrigés D'economieDocument4 pagesLa Monnaie Et Le Financement de L'économie: Cours Et Examens Corrigés D'economieKaram Nirmine El HatimiPas encore d'évaluation

- L InflationDocument3 pagesL Inflationka.Pas encore d'évaluation

- 6ème Séance La Classification Des ContratsDocument4 pages6ème Séance La Classification Des ContratsMatthieu EscandePas encore d'évaluation

- Finance IslamiqueDocument3 pagesFinance IslamiqueMalick TourePas encore d'évaluation

- Classe 7 ProduitsDocument29 pagesClasse 7 ProduitsBouh AmedPas encore d'évaluation

- Packtec - Tunisie.Présentation Russie (Mode de Compatibilité)Document27 pagesPacktec - Tunisie.Présentation Russie (Mode de Compatibilité)Amine Ben ChaabanePas encore d'évaluation

- Cinquième LégislatureDocument24 pagesCinquième LégislaturealleyPas encore d'évaluation

- Marketing Crédit AgricoleDocument3 pagesMarketing Crédit AgricoleChaymae TaghzoutPas encore d'évaluation

- Rapport 1Document24 pagesRapport 1mouad ouattiPas encore d'évaluation

- Pratique de L'activité Bancaire - François DESMICHT - 2 Éme Édition DUNODDocument38 pagesPratique de L'activité Bancaire - François DESMICHT - 2 Éme Édition DUNODnewjamila30% (10)

- Manuel de Concepts Et Definitions Fevrier 2015Document107 pagesManuel de Concepts Et Definitions Fevrier 2015Jb EbongPas encore d'évaluation

- PFM Conference - MasterDocument16 pagesPFM Conference - MasterSamba CamaraPas encore d'évaluation

- TAFaire 31digDocument121 pagesTAFaire 31digEyetollah SfaxiPas encore d'évaluation

- IBQ - ManuelDocument146 pagesIBQ - ManuelDon MassimoPas encore d'évaluation

- nc14 - 2013 Transfert de Fonds Revenues PDFDocument34 pagesnc14 - 2013 Transfert de Fonds Revenues PDFMokhtar BouhassounePas encore d'évaluation

- Formations de L'université Lumière Lyon 2 - 7Document2 pagesFormations de L'université Lumière Lyon 2 - 7dsq,dkPas encore d'évaluation

- Polycomp-Etude de MarcheDocument9 pagesPolycomp-Etude de Marcheمسلسل المؤسس عثمانPas encore d'évaluation

- Ratio de SolvabilitéDocument9 pagesRatio de SolvabilitéAprès MidiPas encore d'évaluation

- Chapitre IntroductifDocument8 pagesChapitre IntroductifSeif AyediPas encore d'évaluation

- La Mondialisation Financière FINALDocument28 pagesLa Mondialisation Financière FINALWalid BouzidiPas encore d'évaluation

- C V1Document5 pagesC V1RINA EudesPas encore d'évaluation

- Analyse Financiere Devoir de RechercheDocument8 pagesAnalyse Financiere Devoir de RechercheNeury MoussoyiPas encore d'évaluation

- UntitledDocument9 pagesUntitledOmar Hayan100% (1)

- Chapitre 2 Verson Classe AMEL TRABELSIDocument61 pagesChapitre 2 Verson Classe AMEL TRABELSILe Père BéniPas encore d'évaluation

- 20150111Document32 pages20150111Mohammed KachaiPas encore d'évaluation

- La Libéralisation Financière en Corée Thaïlande Et MalaisieDocument31 pagesLa Libéralisation Financière en Corée Thaïlande Et MalaisieIhsane FalakiPas encore d'évaluation

- ECOBANK YHGGxAvzJleNyJDocument8 pagesECOBANK YHGGxAvzJleNyJkitikahounespoirjuni12.frPas encore d'évaluation

- Revised CV French Version To Secours SlamiqueDocument6 pagesRevised CV French Version To Secours SlamiqueAnonymous ecBMJAsfPhPas encore d'évaluation

- Brahim - Bouragaa - CV V Fev 2022Document1 pageBrahim - Bouragaa - CV V Fev 2022El Hajjami FatihaPas encore d'évaluation

- PB - L'artiste Academy Final-1Document26 pagesPB - L'artiste Academy Final-1mehdi zouitiniPas encore d'évaluation