Vous aimerez peut-être aussi

- Mesures d'exécution et procédures collectives: Confrontation des règles de l'exécution et du droit des entreprises en difficultéD'EverandMesures d'exécution et procédures collectives: Confrontation des règles de l'exécution et du droit des entreprises en difficultéPas encore d'évaluation

- CreDocument30 pagesCreinternational tradePas encore d'évaluation

- Le Crédit DocumentaireDocument45 pagesLe Crédit Documentairegirl_on_net100% (3)

- CREDOCDocument22 pagesCREDOCZouhir Nmili50% (2)

- Régulation bancaire et financière européenne et internationale: 5e éditionD'EverandRégulation bancaire et financière européenne et internationale: 5e éditionÉvaluation : 1 sur 5 étoiles1/5 (1)

- Moyens de Paiement - Le Crédit Documentaire PDFDocument4 pagesMoyens de Paiement - Le Crédit Documentaire PDFNdiaye Saliou MbackePas encore d'évaluation

- De la lutte contre la fraude à l'argent du crime: État des lieuxD'EverandDe la lutte contre la fraude à l'argent du crime: État des lieuxPas encore d'évaluation

- Le Role Des Banques Dans Le Financement Du Commerce InternationalDocument82 pagesLe Role Des Banques Dans Le Financement Du Commerce InternationalModeste Darj100% (3)

- Encaissement Direct Et Remise DocumentaireDocument21 pagesEncaissement Direct Et Remise DocumentaireMed ElkarchouniPas encore d'évaluation

- Choisir Les Moyens de Paiement InternationalDocument1 pageChoisir Les Moyens de Paiement InternationalhrtPas encore d'évaluation

- Remise DocumentaireDocument3 pagesRemise DocumentaireMohammedChlaihiPas encore d'évaluation

- Crédit Documentaire PDFDocument40 pagesCrédit Documentaire PDFoumPas encore d'évaluation

- Fiche 19 Credit DocumentaireDocument4 pagesFiche 19 Credit DocumentaireArimas BestPas encore d'évaluation

- Credit Documentaire Savoir PlusDocument6 pagesCredit Documentaire Savoir PlusIssam HosniPas encore d'évaluation

- Résumé La Sécurisation Financière Des Exportations Par Les Techniques Bancaires.Document7 pagesRésumé La Sécurisation Financière Des Exportations Par Les Techniques Bancaires.Nadir MOUFAKKIR100% (1)

- ATB Emission Et Reception Des Credits DocumentairesDocument17 pagesATB Emission Et Reception Des Credits DocumentairesSoyons ConstructifsPas encore d'évaluation

- Crédit DocumentaireDocument16 pagesCrédit DocumentaireYoussef El AlaouiPas encore d'évaluation

- Le Crédit DocumentaireDocument23 pagesLe Crédit DocumentaireKhaoula Chater100% (1)

- Le Crédit DocumentaireDocument30 pagesLe Crédit Documentairenada333Pas encore d'évaluation

- Chapitres 4 - Les Modes de Paiement Internationaux - PDFDocument10 pagesChapitres 4 - Les Modes de Paiement Internationaux - PDFHicham HichamPas encore d'évaluation

- Crédit DocumentaireDocument28 pagesCrédit DocumentaireIndiana MldPas encore d'évaluation

- Le Crédit DocumentaireDocument6 pagesLe Crédit Documentairesalah2011100% (1)

- Les Crédits DocumentairesDocument26 pagesLes Crédits DocumentairesSafa Frikha100% (1)

- Financement À Moyen Et Long TermeDocument17 pagesFinancement À Moyen Et Long Termeinternational tradePas encore d'évaluation

- Le Credit DocumentaireDocument2 pagesLe Credit DocumentaireMehdi Nifaoui100% (1)

- Les Moyens de Paiement À L'internationalDocument41 pagesLes Moyens de Paiement À L'internationalAbdeltifAitBraim83% (6)

- Les Instruments Et Les Techniques de Paiements InternationauxDocument36 pagesLes Instruments Et Les Techniques de Paiements InternationauxZakaria Zekri69% (26)

- Factoring ForfaitingDocument23 pagesFactoring ForfaitingSara AbouhouPas encore d'évaluation

- Le Fin An Cement Des Entreprises Export at RicesDocument18 pagesLe Fin An Cement Des Entreprises Export at RicesLamiae DehmaniPas encore d'évaluation

- Les Moyens de Paiement À L'international - Laurent Jouini PDFDocument52 pagesLes Moyens de Paiement À L'international - Laurent Jouini PDFPa AlafPas encore d'évaluation

- Le Crédit DocumentaireDocument5 pagesLe Crédit DocumentairemanalogisPas encore d'évaluation

- Moyens de Paiement La Remise DocumentaireDocument4 pagesMoyens de Paiement La Remise DocumentaireGhaya Ben Hamadou100% (1)

- Les Solutions de Financement Des Entreprises À L'internationalDocument4 pagesLes Solutions de Financement Des Entreprises À L'internationalncbicwqlnulbPas encore d'évaluation

- Chapitre 1.les Instruments de Paiement InternationauxDocument7 pagesChapitre 1.les Instruments de Paiement InternationauxSoukaina El Tazy100% (1)

- Les Termes Commerciaux Et Les Instruments de Paiement VF 3 PDFDocument40 pagesLes Termes Commerciaux Et Les Instruments de Paiement VF 3 PDFoumPas encore d'évaluation

- Les Techniques Du Paiement Du Commerce InternationalDocument30 pagesLes Techniques Du Paiement Du Commerce InternationalNasr-Allah El Baghdadi33% (3)

- Risques Import ExportDocument24 pagesRisques Import Exportun zghibi100% (1)

- Les Differents Modes de PaiementDocument15 pagesLes Differents Modes de PaiementmohamedPas encore d'évaluation

- Crédit DocumentaireDocument33 pagesCrédit Documentairecescsimo100% (2)

- Module 21 - TSC - Paiement Et Financement À L-International - OFPPT PDFDocument24 pagesModule 21 - TSC - Paiement Et Financement À L-International - OFPPT PDFAbéér Alami100% (4)

- 2009 Sept Credit Documentaire - 12628804861Document5 pages2009 Sept Credit Documentaire - 12628804861BORDAS1805Pas encore d'évaluation

- Les Techniques de Paiement InternationalDocument16 pagesLes Techniques de Paiement InternationalMichelPas encore d'évaluation

- Le Financement Du Commerce InternationalDocument11 pagesLe Financement Du Commerce InternationalALi LouPas encore d'évaluation

- Incoterms Et Instruments de PaiementDocument52 pagesIncoterms Et Instruments de Paiementjizozor75% (4)

- CredocDocument80 pagesCredocniokiswPas encore d'évaluation

- Les Incoterms Et Les Instruments de Paiements InternationauxDocument52 pagesLes Incoterms Et Les Instruments de Paiements Internationauxtimouyassup100% (7)

- Cautions Et GarantiesDocument38 pagesCautions Et GarantiesHajar ElKhalbiPas encore d'évaluation

- AMMCDocument13 pagesAMMC3bdorbih2100% (1)

- Commerce InternationalDocument52 pagesCommerce Internationalrajae130067% (3)

- Les Hypohtèses de MedafDocument2 pagesLes Hypohtèses de MedafEL MAOULI ZAKARIA100% (1)

- Résumé IhadiyanDocument28 pagesRésumé IhadiyanoumPas encore d'évaluation

- Module Paiement Et Financement À Linterntional PDFDocument14 pagesModule Paiement Et Financement À Linterntional PDFSiimợ PokoràPas encore d'évaluation

- Crédit DocumentaireDocument2 pagesCrédit DocumentaireOujda Mohammed0% (1)

- Mémoire de Fin D'étudesDocument114 pagesMémoire de Fin D'étudesGhaya Ben HamadouPas encore d'évaluation

- Résumé PaiementDocument5 pagesRésumé PaiementRiDàDàaPas encore d'évaluation

- Le Statut Juridique Des Établissements de Crédit Et Organismes Assimilés Au MarocDocument30 pagesLe Statut Juridique Des Établissements de Crédit Et Organismes Assimilés Au MarocELKADDOURI50% (6)

- Les Instruments Et Les Techniques de Paiements InternationauxDocument36 pagesLes Instruments Et Les Techniques de Paiements InternationauxMed Elkarchouni100% (1)

- Le Commerce InternationalDocument3 pagesLe Commerce InternationalfonfaronPas encore d'évaluation

- FONCTION RH - Recrutement Partie 1 - Juin 2004Document28 pagesFONCTION RH - Recrutement Partie 1 - Juin 2004Nabil TantaPas encore d'évaluation

- LagrandedistributionDocument116 pagesLagrandedistributionNabil Tanta100% (1)

- File 66186 PDFDocument63 pagesFile 66186 PDFNabil TantaPas encore d'évaluation

- Les IncotermsDocument3 pagesLes IncotermsNabil TantaPas encore d'évaluation

- 60 Non VerbalDocument10 pages60 Non VerbalNabil TantaPas encore d'évaluation

- Mener Une Étude de Marché À L'international Et Maîtriser La Commercialisation À L'étrangerDocument36 pagesMener Une Étude de Marché À L'international Et Maîtriser La Commercialisation À L'étrangerNabil Tanta50% (2)

- L'equipe CommercailDocument17 pagesL'equipe CommercailNabil TantaPas encore d'évaluation

- Comportement D - Achat Du ConsommateurDocument20 pagesComportement D - Achat Du ConsommateurNabil TantaPas encore d'évaluation

- Guide Pratique Du Travail CollaboratifDocument80 pagesGuide Pratique Du Travail CollaboratifCaroline BaillezPas encore d'évaluation

- Guide Pratique Du Travail CollaboratifDocument80 pagesGuide Pratique Du Travail CollaboratifCaroline BaillezPas encore d'évaluation

- M21 - La Vente Par Téléphone TER-ATVDocument43 pagesM21 - La Vente Par Téléphone TER-ATVNabil TantaPas encore d'évaluation

- Processus AppDocument22 pagesProcessus AppAmelle ChPas encore d'évaluation

- La Politique de DistributionDocument17 pagesLa Politique de DistributionAkochayé Israël KouteyPas encore d'évaluation

- TP - IRT3 SRS - Securisation Du Tunnel GRE Avec IKEv1Document8 pagesTP - IRT3 SRS - Securisation Du Tunnel GRE Avec IKEv1Teguebzanga ZidaPas encore d'évaluation

- Annuaire Startups France & FrenchTech - AlloWebDocument12 pagesAnnuaire Startups France & FrenchTech - AlloWeballowebPas encore d'évaluation

- Cadre Général de L'audit - Master - CESAG - 2012Document108 pagesCadre Général de L'audit - Master - CESAG - 2012sissoko MahamadouPas encore d'évaluation

- Le Calcul Du Coût de RevientDocument3 pagesLe Calcul Du Coût de RevientrapidehichemPas encore d'évaluation

- Nous Vous Attendons Aujourd'hui! We Are Waiting For You Today!Document4 pagesNous Vous Attendons Aujourd'hui! We Are Waiting For You Today!saad elbouhPas encore d'évaluation

- DEKKAK Hind Le Merchandising Du DistributeurDocument9 pagesDEKKAK Hind Le Merchandising Du Distributeurhinddekkak13Pas encore d'évaluation

- Rapport Annuel Sur Les Services Financiers Numériques Dans l'UEMOA À Fin 2021Document49 pagesRapport Annuel Sur Les Services Financiers Numériques Dans l'UEMOA À Fin 2021sieminkouadio1851Pas encore d'évaluation

- Economie Monétaire - Polycopie - Chapitre IIDocument20 pagesEconomie Monétaire - Polycopie - Chapitre IIHeavy DZPas encore d'évaluation

- Strat&Start - GuideDocument30 pagesStrat&Start - GuideJohnPas encore d'évaluation

- Chap 2-ACFDocument40 pagesChap 2-ACFAnass NouàmaniPas encore d'évaluation

- Journal Officiel: Dimanche 2 Dhou El Hidja 1437 Correspondant Au 4 Septembre 2016 #52 AnneeDocument88 pagesJournal Officiel: Dimanche 2 Dhou El Hidja 1437 Correspondant Au 4 Septembre 2016 #52 AnneeAbderrachid BELHADJPas encore d'évaluation

- Cours Analyse Fin 27 OctDocument30 pagesCours Analyse Fin 27 OctaliPas encore d'évaluation

- Le Supply Chain Management Dans La Grande Distribution en AlgerieDocument14 pagesLe Supply Chain Management Dans La Grande Distribution en AlgerieZineb nacerPas encore d'évaluation

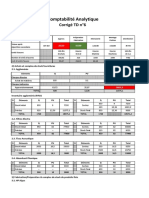

- Corrigé TD N°6Document3 pagesCorrigé TD N°6Zineb ElPas encore d'évaluation

- Memoire de Fin D'etudeDocument86 pagesMemoire de Fin D'etudeLaurent KapoyaPas encore d'évaluation

- 0224 Techniques de Gestion Application 1 2015 2016 CorrectionDocument5 pages0224 Techniques de Gestion Application 1 2015 2016 CorrectionPedro Victor100% (1)

- Les Techniques de Paiements À L'internationalDocument3 pagesLes Techniques de Paiements À L'internationalModeste DarjPas encore d'évaluation

- Examen de CG SID2 Semestre 4 - 2021Document2 pagesExamen de CG SID2 Semestre 4 - 2021Babacar DIOPPas encore d'évaluation

- Chapitre IVDocument44 pagesChapitre IVmofot72225Pas encore d'évaluation

- Comptabilite Generale Jusqu Au Bilan 120hDocument1 pageComptabilite Generale Jusqu Au Bilan 120hHamza LaroussiPas encore d'évaluation

- Cours Marchand. 2Document28 pagesCours Marchand. 2YanissPas encore d'évaluation

- Réseau de Distributeurs Points Cash: Priorité À La SécuritéDocument1 pageRéseau de Distributeurs Points Cash: Priorité À La SécuritéPatricia DebouchyPas encore d'évaluation

- Chapitre4-Organisation ComptableDocument10 pagesChapitre4-Organisation ComptablesjkndPas encore d'évaluation

- DICTIONNAIRE LANGAGE SMS Par LDocument16 pagesDICTIONNAIRE LANGAGE SMS Par LKosovych OlgaPas encore d'évaluation

- Formulaire Demande D'ouverture CredocDocument1 pageFormulaire Demande D'ouverture Credocmixing videos babyPas encore d'évaluation

- Plan Comptable Marocain by OukaitiDocument11 pagesPlan Comptable Marocain by OukaitiSaad Es-saqqatPas encore d'évaluation

- 02 - Policing & ShapingDocument40 pages02 - Policing & ShapingRharif AnassPas encore d'évaluation

- Contrat: E39828376 Pour Toute Question, Rendez-Vous Sur Service Ou Appelez Le 111 Pour Obtenir de L'aideDocument4 pagesContrat: E39828376 Pour Toute Question, Rendez-Vous Sur Service Ou Appelez Le 111 Pour Obtenir de L'aideSainval PipoPas encore d'évaluation

- Calcul Des Couts Par La Methodes Des Centres D'analyseDocument7 pagesCalcul Des Couts Par La Methodes Des Centres D'analysejulien nkeouaPas encore d'évaluation

- Comprendre Et Mettre en Oeuvre Le Contrôle InterneDocument257 pagesComprendre Et Mettre en Oeuvre Le Contrôle Internesad67% (3)