Vous aimerez peut-être aussi

- Optimiser le coût du risque crédit - sous Bâle 3, IFRS 9 et la BCE - exemple en banque de détailD'EverandOptimiser le coût du risque crédit - sous Bâle 3, IFRS 9 et la BCE - exemple en banque de détailPas encore d'évaluation

- Note4 P.W Khoufi 3 EscDocument14 pagesNote4 P.W Khoufi 3 EscSalmaElPas encore d'évaluation

- TD Choix D'invt en Avenir IncertainDocument14 pagesTD Choix D'invt en Avenir IncertainNoureddineLahouelPas encore d'évaluation

- Les Méthodes Usuelles de Prise en Compte Du Risque: I-1. MINORATION DE La Durée de Vie DU PROJETDocument22 pagesLes Méthodes Usuelles de Prise en Compte Du Risque: I-1. MINORATION DE La Durée de Vie DU PROJETvadel BbomessPas encore d'évaluation

- Chapitre 3 - Choix D'investissements en Avenir IncertainDocument7 pagesChapitre 3 - Choix D'investissements en Avenir IncertainNoureddineLahouel100% (2)

- Note3 P.W Khoufi 3 EscDocument11 pagesNote3 P.W Khoufi 3 Escrita tamohPas encore d'évaluation

- Chap 2Document40 pagesChap 2m4s2m7rbqcPas encore d'évaluation

- TD 4Document11 pagesTD 4Mustapha MektanPas encore d'évaluation

- Décisions FinancièresDocument10 pagesDécisions FinancièresNanténéballa KeitaPas encore d'évaluation

- Budget Des InvestissementsDocument9 pagesBudget Des InvestissementsGédéon AkradjiPas encore d'évaluation

- Chapitre IIDocument22 pagesChapitre IIMourad SelliniPas encore d'évaluation

- Expose Evaluation FinanciereDocument13 pagesExpose Evaluation FinanciereNoëllie LawsonPas encore d'évaluation

- Cours (DFLT) 3 LFF (Chap 2 - Part 1)Document6 pagesCours (DFLT) 3 LFF (Chap 2 - Part 1)Karima JaffaliPas encore d'évaluation

- Choix D'investissement en Avenir RisquéDocument11 pagesChoix D'investissement en Avenir RisquéKardous MarwaPas encore d'évaluation

- Exercice MedafDocument18 pagesExercice Medafou100% (3)

- Introduction Cours DFDocument6 pagesIntroduction Cours DFben talebPas encore d'évaluation

- Risques en Investissements - Très ImportantDocument91 pagesRisques en Investissements - Très ImportantzakariaPas encore d'évaluation

- CHAP2 Critères D'évaluation en Avenir CertainDocument20 pagesCHAP2 Critères D'évaluation en Avenir CertainYoussef Ben Fekih AhmedPas encore d'évaluation

- Chapitre 2Document16 pagesChapitre 2saida85hmPas encore d'évaluation

- CI Chap 9 PDFDocument36 pagesCI Chap 9 PDFAnas AhannachPas encore d'évaluation

- Chap 4.3 - Ajustement Du Taux Au Risque Du ProjetDocument5 pagesChap 4.3 - Ajustement Du Taux Au Risque Du ProjetRahdaPas encore d'évaluation

- Van-Tri Bello-Ndiaye-Traore PDFDocument4 pagesVan-Tri Bello-Ndiaye-Traore PDFAbdou NdiayePas encore d'évaluation

- VF - Chapitre 05 - Adf - Decisions D'investissementDocument36 pagesVF - Chapitre 05 - Adf - Decisions D'investissementFeriel GhouilaPas encore d'évaluation

- Choix de Projets D'investissementDocument34 pagesChoix de Projets D'investissementRania MfarrejPas encore d'évaluation

- Les Critères de Choix Dinvestissement en Avenir CertainDocument12 pagesLes Critères de Choix Dinvestissement en Avenir CertainAssia BasslamPas encore d'évaluation

- Fonction D'investissementDocument8 pagesFonction D'investissementPan NadjmePas encore d'évaluation

- Chapitre 1 - Section2Document24 pagesChapitre 1 - Section2ben talebPas encore d'évaluation

- Les Critères de Choix Des InvestissementsDocument33 pagesLes Critères de Choix Des Investissements22073 22073Pas encore d'évaluation

- TitreIII) Projet Pro... L3Document2 pagesTitreIII) Projet Pro... L3amrani karimPas encore d'évaluation

- Méthode de L - Arbre de Décision PDFDocument3 pagesMéthode de L - Arbre de Décision PDFTaha Can100% (2)

- chapitre1 Gestion de risquesDocument51 pageschapitre1 Gestion de risquesManal TataPas encore d'évaluation

- Corr - GF - s2 - 1994.3Document3 pagesCorr - GF - s2 - 1994.3sihemPas encore d'évaluation

- Econom FyDocument5 pagesEconom FyRAJOARIJAONA Dimbisoa FitiavanaPas encore d'évaluation

- Question QCM EEPFDocument9 pagesQuestion QCM EEPFZOHORE BATRANIPas encore d'évaluation

- La Valeur Actuelle NetteDocument2 pagesLa Valeur Actuelle Netteak.hachemi.isetgPas encore d'évaluation

- I. Les Notions D'incertitude Et de Risque. DéfinitionsDocument13 pagesI. Les Notions D'incertitude Et de Risque. DéfinitionsYoussef NakhliPas encore d'évaluation

- Chap 3choix D'investissement en Avenir IncertainDocument23 pagesChap 3choix D'investissement en Avenir IncertainYoussef Ben Fekih Ahmed50% (2)

- Van TriDocument12 pagesVan TrirezokaPas encore d'évaluation

- Gestion Financière À Long Terme Master CCADocument5 pagesGestion Financière À Long Terme Master CCAHamza El MissouabPas encore d'évaluation

- Chapitre 2 - Choix DinvestissementDocument8 pagesChapitre 2 - Choix DinvestissementYosr TurkyPas encore d'évaluation

- Chapitre-2-incertitude-slides-1Document50 pagesChapitre-2-incertitude-slides-1nourhenePas encore d'évaluation

- Mat - FiancièresDocument33 pagesMat - FiancièresYazan SalmaniPas encore d'évaluation

- Choix D'investissement en Avenir CertainDocument6 pagesChoix D'investissement en Avenir CertainÂmenî Bën SërïPas encore d'évaluation

- Les Emprunts IndivisDocument33 pagesLes Emprunts IndivisA M I NPas encore d'évaluation

- 5eme ChapitreDocument35 pages5eme ChapitreSyrine Mohamed100% (1)

- CHAPITRE 2 Choix D'investissement en Avenir Incertain PDFDocument27 pagesCHAPITRE 2 Choix D'investissement en Avenir Incertain PDFM1 CCA ISCAEPas encore d'évaluation

- Rapport de La Gestion Du ProjetDocument13 pagesRapport de La Gestion Du Projetxyz mahPas encore d'évaluation

- Cif 1Document66 pagesCif 1abdelkhalek ouassiriPas encore d'évaluation

- 17 m17 Mathematiques Financieres Ter TceDocument33 pages17 m17 Mathematiques Financieres Ter Tceyoyousfi75% (8)

- Le payback period: Évaluer la rentabilité des investissements et prendre des décisions éclairéesD'EverandLe payback period: Évaluer la rentabilité des investissements et prendre des décisions éclairéesPas encore d'évaluation

- Réussir son crédit immobilier: à l'usage des particuliers qui empruntent pour financier leur immobilierD'EverandRéussir son crédit immobilier: à l'usage des particuliers qui empruntent pour financier leur immobilierPas encore d'évaluation

- Le Guide Pratique du Contract Management: Méthodes, outils, procédures et meilleures pratiques du Contract ManagementD'EverandLe Guide Pratique du Contract Management: Méthodes, outils, procédures et meilleures pratiques du Contract ManagementPas encore d'évaluation

- Le crédit à la consommation: Un levier pour la reprise ?D'EverandLe crédit à la consommation: Un levier pour la reprise ?Pas encore d'évaluation

- The Year Ahead 2023: Une finance réparatrice Volume 2D'EverandThe Year Ahead 2023: Une finance réparatrice Volume 2Pas encore d'évaluation

- Guide du crédit bancaire: Votre chemin vers la réussite financièreD'EverandGuide du crédit bancaire: Votre chemin vers la réussite financièrePas encore d'évaluation

- Traité de gestion de portefeuille, 5e édition actualisée: Titres à revenu fixe et produits structurés - Avec applications Excel (Visual Basic)D'EverandTraité de gestion de portefeuille, 5e édition actualisée: Titres à revenu fixe et produits structurés - Avec applications Excel (Visual Basic)Pas encore d'évaluation

- Les obligations faciles à apprendre: Le guide d'introduction aux investissements obligataires et à leur gestion de portefeuilleD'EverandLes obligations faciles à apprendre: Le guide d'introduction aux investissements obligataires et à leur gestion de portefeuillePas encore d'évaluation

- DIAPO Analyse de Coûts Complets - ADocument42 pagesDIAPO Analyse de Coûts Complets - AsihemPas encore d'évaluation

- Le Déficit FiscalDocument5 pagesLe Déficit FiscalJaouadi MedPas encore d'évaluation

- Test DévaluationDocument2 pagesTest DévaluationsihemPas encore d'évaluation

- Histoire Contemporaine Normalisation Comptable - 3Document21 pagesHistoire Contemporaine Normalisation Comptable - 3Óthmãňe EřŕîfiPas encore d'évaluation

- Ec - Int - Chapitre 1 - Section 1Document5 pagesEc - Int - Chapitre 1 - Section 1sihemPas encore d'évaluation

- Ias 38Document20 pagesIas 38manelPas encore d'évaluation

- Ifrs 13Document27 pagesIfrs 13manelPas encore d'évaluation

- Partie II Le Droit Des Groupes de SociétésDocument10 pagesPartie II Le Droit Des Groupes de SociétéssihemPas encore d'évaluation

- Droit Des Societes Commerciales ApprofondiDocument14 pagesDroit Des Societes Commerciales ApprofondisihemPas encore d'évaluation

- Leçon 3 - Thème 2 La Theorie Du Portefeuille - Les Concepts de BaseDocument16 pagesLeçon 3 - Thème 2 La Theorie Du Portefeuille - Les Concepts de BasesihemPas encore d'évaluation

- La CapaciteDocument14 pagesLa CapacitesihemPas encore d'évaluation

- Chap 1 - Organisation Comptable Et Présentation Des États Financiers Dun Établissement Bancaire PDFDocument18 pagesChap 1 - Organisation Comptable Et Présentation Des États Financiers Dun Établissement Bancaire PDFsihemPas encore d'évaluation

- IntegriteDocument25 pagesIntegritesihemPas encore d'évaluation

- Norme Comptable Internationale 40 Immeubles de PlacementDocument13 pagesNorme Comptable Internationale 40 Immeubles de PlacementNadi MOUSSAPas encore d'évaluation

- PART2CH2Document18 pagesPART2CH2sihemPas encore d'évaluation

- Chapitre 1 FormationDocument10 pagesChapitre 1 FormationsihemPas encore d'évaluation

- Existence ConsentementDocument9 pagesExistence ConsentementsihemPas encore d'évaluation

- L'analyse Stratégique: C'est Quoi ?Document3 pagesL'analyse Stratégique: C'est Quoi ?sihemPas encore d'évaluation

- Chapitre 4 Représentation Des SalariésDocument8 pagesChapitre 4 Représentation Des SalariéssihemPas encore d'évaluation

- L'exécution Du Contrat de TravailDocument4 pagesL'exécution Du Contrat de TravailsihemPas encore d'évaluation

- Corr - GF - s2 - 1994.3Document3 pagesCorr - GF - s2 - 1994.3sihemPas encore d'évaluation

- Activité Chapitre 1Document1 pageActivité Chapitre 1sihemPas encore d'évaluation

- Chapitre 3 La Suspension Du Contrat de TravailDocument4 pagesChapitre 3 La Suspension Du Contrat de TravailsihemPas encore d'évaluation

- Chapitre 3 Rupture Du Contrat de TravailDocument7 pagesChapitre 3 Rupture Du Contrat de TravailsihemPas encore d'évaluation

- TD 1 Paramètres Dinvestissement Et CorrectionDocument6 pagesTD 1 Paramètres Dinvestissement Et CorrectionsihemPas encore d'évaluation

- Chapitre 1 Immobilisations Corporelles-Stocks-Subventions PubliquesDocument18 pagesChapitre 1 Immobilisations Corporelles-Stocks-Subventions PubliquessihemPas encore d'évaluation

- 03Document6 pages03sihemPas encore d'évaluation

- Presentation de La Comptabilite Analytique Ou Comptabilite de GestionDocument6 pagesPresentation de La Comptabilite Analytique Ou Comptabilite de GestionsihemPas encore d'évaluation

- TD 1.2 Décision Donvestissment Dans Un Avenir CertainDocument2 pagesTD 1.2 Décision Donvestissment Dans Un Avenir CertainsihemPas encore d'évaluation

- Gestion de Trésorerie 2Document21 pagesGestion de Trésorerie 2samassafatoumata59Pas encore d'évaluation

- Releve Pension Invalid It e 02042021Document1 pageReleve Pension Invalid It e 02042021ISABELLE CHABLOWSKIPas encore d'évaluation

- Mariem Mejri PFEDocument62 pagesMariem Mejri PFEThemer jabbery100% (1)

- Un Essai D'analyse Sur L'utilisation de La Carte Électronique de Retrait Et de Paiement Interbancaire (CIB) en AlgérieDocument24 pagesUn Essai D'analyse Sur L'utilisation de La Carte Électronique de Retrait Et de Paiement Interbancaire (CIB) en AlgérieRADOUANE ALLOUPas encore d'évaluation

- Les Missions de l'IASBDocument6 pagesLes Missions de l'IASBboutita salmaPas encore d'évaluation

- TDR - Audit - Acquisitions - Du Projet XDocument8 pagesTDR - Audit - Acquisitions - Du Projet XElijah WardPas encore d'évaluation

- Buisness PlanDocument20 pagesBuisness PlankoulouPas encore d'évaluation

- 120 Dev05Document3 pages120 Dev05Christian luc GbadamassiPas encore d'évaluation

- Présentation Capital InitiativeDocument30 pagesPrésentation Capital InitiativeNorah Sahwane100% (1)

- 00 Actif Et Passif FinanacierDocument44 pages00 Actif Et Passif FinanacieroussamaPas encore d'évaluation

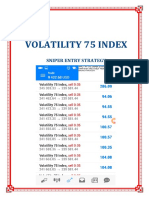

- Vix75 Sniper EntriesDocument21 pagesVix75 Sniper EntriesReine Randriamampianina94% (18)

- C-L'exécution Du BudgetDocument22 pagesC-L'exécution Du BudgetOmayma LaayounePas encore d'évaluation

- Compta Géné Section 2 Chap 9 La Variation Des StocksDocument7 pagesCompta Géné Section 2 Chap 9 La Variation Des Stocksapi-3816400100% (1)

- Cout de RevientDocument7 pagesCout de RevientyacinePas encore d'évaluation

- G4 PFE le secteur bancaire au maroc (1)Document12 pagesG4 PFE le secteur bancaire au maroc (1)DAABAJIPas encore d'évaluation

- QcmcomptaDocument12 pagesQcmcomptaCsm ComptaPas encore d'évaluation

- Douane Et TransitDocument4 pagesDouane Et TransitNobonaga90Pas encore d'évaluation

- Zwaml Tchdo ZB Machi LflossDocument3 pagesZwaml Tchdo ZB Machi LflossSaid EnnPas encore d'évaluation

- Fascicule 2 - Les IndicesDocument4 pagesFascicule 2 - Les IndicesMargaux TintinierPas encore d'évaluation

- La Finance Verte en Chine YDocument5 pagesLa Finance Verte en Chine Yyamina soudaniPas encore d'évaluation

- Décryptage LF 2022Document42 pagesDécryptage LF 2022chaimae el kasmiPas encore d'évaluation

- As Monaco Dans Le RougeDocument1 pageAs Monaco Dans Le Rougedaynightsea100% (2)

- Cas AttijariDocument101 pagesCas AttijariOmaima HijaziPas encore d'évaluation

- GLV 4Document13 pagesGLV 4ericPas encore d'évaluation

- Dif TD3Document9 pagesDif TD3SALON Des étudiantsPas encore d'évaluation

- Evaluation Des Obligations: (Sous-Titre Du Document)Document7 pagesEvaluation Des Obligations: (Sous-Titre Du Document)YoussefyassinPas encore d'évaluation

- Chapitre 6 - Le Money ManagementDocument55 pagesChapitre 6 - Le Money ManagementFirme MARIEXPas encore d'évaluation

- ETICDocument51 pagesETICSoufiane BousbaaPas encore d'évaluation

- Budget Tresorerie Presentation ExerciceDocument5 pagesBudget Tresorerie Presentation ExerciceRami BenPas encore d'évaluation

- Facture AvoirDocument7 pagesFacture Avoirmohamed ikenPas encore d'évaluation