Vous aimerez peut-être aussi

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 2 sur 5 étoiles2/5 (1)

- Comprenez votre comptable: Découvrez les bases de la comptabilité belgeD'EverandComprenez votre comptable: Découvrez les bases de la comptabilité belgePas encore d'évaluation

- Cours Culture EntrepreneurialeDocument175 pagesCours Culture EntrepreneurialeMahmoudAchritChefchaouen71% (7)

- Mémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)D'EverandMémento de clôture annuelle: Exercice d'imposition 2015 - Revenus 2014 (Belgique)Pas encore d'évaluation

- Comptabilité General Summary-1Document149 pagesComptabilité General Summary-1Hojejah Ceesay100% (1)

- Analyse Financière: Travaux DirigésDocument117 pagesAnalyse Financière: Travaux Dirigésanas farawiPas encore d'évaluation

- 1 EurocodesDocument28 pages1 EurocodesremyPas encore d'évaluation

- FINANCE D'entrepriseDocument40 pagesFINANCE D'entrepriseRoosvelt TalabertPas encore d'évaluation

- Analyse Et Rentabilité de ProjetDocument50 pagesAnalyse Et Rentabilité de Projetmarwitos100% (1)

- Zizzi Marouan S7Réserve Balance de PaiementDocument32 pagesZizzi Marouan S7Réserve Balance de PaiementMarouanPas encore d'évaluation

- Cours Comptabilite Generale Ist 1ere Annee 2014-2015Document74 pagesCours Comptabilite Generale Ist 1ere Annee 2014-2015Kévin ParéPas encore d'évaluation

- Audit Des Immo Corporelles PFEDocument22 pagesAudit Des Immo Corporelles PFEAhmed ChaguerPas encore d'évaluation

- Sociologie Historique Du Capitalisme - Pierre François, Claire LemercierDocument427 pagesSociologie Historique Du Capitalisme - Pierre François, Claire Lemerciergiventofly09100% (2)

- Comptabilite Gene OHADADocument2 453 pagesComptabilite Gene OHADAMahamadoun TourePas encore d'évaluation

- Etude de Faisabilité FinanciereDocument34 pagesEtude de Faisabilité Financiereseka_dalle100% (2)

- Cours 1 Fiscalite Des Entreprises EncgDocument21 pagesCours 1 Fiscalite Des Entreprises EncgMouad67% (3)

- Audit Des Immo Corporelles PFE (Enregistré Automatiquement)Document32 pagesAudit Des Immo Corporelles PFE (Enregistré Automatiquement)Ahmed ChaguerPas encore d'évaluation

- Analyse Financiere Approfondie PDFDocument131 pagesAnalyse Financiere Approfondie PDFManassé SalePas encore d'évaluation

- PR - GUISSE Cours Droit Des Obligations 2 Responsabilité Et Régime Général 7 Mai 2019-1Document60 pagesPR - GUISSE Cours Droit Des Obligations 2 Responsabilité Et Régime Général 7 Mai 2019-1Madjiguene dioufPas encore d'évaluation

- Ias 1Document18 pagesIas 1STE HS SERVICESPas encore d'évaluation

- Cloud ComputingDocument40 pagesCloud ComputingTrong Oganort GampoulaPas encore d'évaluation

- Q-R Concours MEF ...Document9 pagesQ-R Concours MEF ...Younes El MaaqiliPas encore d'évaluation

- Cours de Bureau Comptable Et Fiscal - 081411Document61 pagesCours de Bureau Comptable Et Fiscal - 081411YEBOU jeremiePas encore d'évaluation

- Cours Compta Generale UtsDocument65 pagesCours Compta Generale Utsdesire nanemadsPas encore d'évaluation

- Comptabilité S1Document94 pagesComptabilité S1Achraf Ismaili AlaouiPas encore d'évaluation

- Comptabilite 1111Document55 pagesComptabilite 1111ABDOU KARIM BADJI100% (1)

- Resumé de La Formation en Audit Interne (Module 5)Document18 pagesResumé de La Formation en Audit Interne (Module 5)Félix Kouamé KangaPas encore d'évaluation

- Initiation A La Comptabilite PDFDocument70 pagesInitiation A La Comptabilite PDFJilani BejaouiPas encore d'évaluation

- Gestion Financière Tek-UpDocument51 pagesGestion Financière Tek-Upnour.barrani2019100% (1)

- Documents de SynthèseDocument4 pagesDocuments de Synthèseyomiulrich2Pas encore d'évaluation

- Convention Et PostulatDocument6 pagesConvention Et PostulatVivi Inter100% (1)

- Question Types de Cours ComptaaaDocument10 pagesQuestion Types de Cours ComptaaaSangfils JuniorPas encore d'évaluation

- AnafiDocument125 pagesAnafiTawfiq BarhroujPas encore d'évaluation

- Finance 1704211432Document31 pagesFinance 1704211432BOMBOLE DaniellePas encore d'évaluation

- Expose Sur Les Operations EconomiquesDocument5 pagesExpose Sur Les Operations EconomiquesSerge IriePas encore d'évaluation

- Logicel Comptable 3 ISAEG Chap 1Document43 pagesLogicel Comptable 3 ISAEG Chap 1Turki MohamedPas encore d'évaluation

- Notes de ComptaDocument10 pagesNotes de ComptaJosue Sobka KeudeuPas encore d'évaluation

- Les Documents Comptables AF Des AssociationsDocument3 pagesLes Documents Comptables AF Des AssociationsBaraa MarwaPas encore d'évaluation

- Chapitre 1 BC BF Copie ÉtudiantsDocument11 pagesChapitre 1 BC BF Copie ÉtudiantsSami JaballahPas encore d'évaluation

- Comptabilité GeneralDocument64 pagesComptabilité GeneralSaid MrfPas encore d'évaluation

- Cours Deconomie Politique Licence 2 DroitDocument43 pagesCours Deconomie Politique Licence 2 DroitHosars Dénis Alcooth Dayato QuenumPas encore d'évaluation

- Compta - Chapitre 2 - Finalités de La Comptabilité FinancièreDocument15 pagesCompta - Chapitre 2 - Finalités de La Comptabilité FinancièreKagaPas encore d'évaluation

- Fiche Cours 3 Gestion Financière Des ProjetsDocument6 pagesFiche Cours 3 Gestion Financière Des ProjetsEvina DieudonnePas encore d'évaluation

- FASCICULE PC1 - New1Document99 pagesFASCICULE PC1 - New1f8y8kk9jz9Pas encore d'évaluation

- Cours Compta GleDocument21 pagesCours Compta GleKAMELFEKIRIPas encore d'évaluation

- 1 - Comptabilité ICD1 - Bilan Cours Et ExosDocument8 pages1 - Comptabilité ICD1 - Bilan Cours Et Exoslisa bonzomPas encore d'évaluation

- Chapitre 1-DFDocument16 pagesChapitre 1-DFOuattara Mohammad AminePas encore d'évaluation

- Cours Comptabilite Generale-I - A.hamliriDocument118 pagesCours Comptabilite Generale-I - A.hamlirireda bouchahyPas encore d'évaluation

- Tunisie TelecomDocument34 pagesTunisie TelecomLamia Lamoucha EssPas encore d'évaluation

- Cours EefDocument56 pagesCours Eefanis100% (2)

- Compta GEC1Document57 pagesCompta GEC1Dara sekou SekouPas encore d'évaluation

- Cours de Compta 1ere Partie MUC 1Document27 pagesCours de Compta 1ere Partie MUC 1ABIATHAR MOUITYPas encore d'évaluation

- OHADA Comptes AnnuelsDocument2 pagesOHADA Comptes AnnuelsMarco RodriguezPas encore d'évaluation

- Introduction À L'information ComptableDocument4 pagesIntroduction À L'information ComptableoumaimaPas encore d'évaluation

- Année Académique 2005Document15 pagesAnnée Académique 2005Katcha nanklan enock hiliPas encore d'évaluation

- Cours - Audit Fiscal - Aziz HantemDocument98 pagesCours - Audit Fiscal - Aziz HantemFatima EzzahraPas encore d'évaluation

- Cours Analyse Du Bilan Financier Et Exercices Dapplication Séances Du 13 Et 20 Avril2021 Semestre 4Document16 pagesCours Analyse Du Bilan Financier Et Exercices Dapplication Séances Du 13 Et 20 Avril2021 Semestre 4RH CASABELLAPas encore d'évaluation

- Comptabilté GénéraleDocument27 pagesComptabilté GénéraleCréateur D'excellencePas encore d'évaluation

- Petit Rappel (Bilan Fonctionnel)Document12 pagesPetit Rappel (Bilan Fonctionnel)KevinKiemelePas encore d'évaluation

- 1 Objectif IntroductionDocument16 pages1 Objectif Introductionpixels romanPas encore d'évaluation

- Support 1 AdfDocument8 pagesSupport 1 AdfSeddik HajjimiPas encore d'évaluation

- Oral 1Document8 pagesOral 1Ismael Joufri100% (1)

- IUG Compta Géné TCDocument55 pagesIUG Compta Géné TCjospin loic yatchoua nguemelieuPas encore d'évaluation

- Chapitre 1 Et 2 Comptabilité FinancièreDocument24 pagesChapitre 1 Et 2 Comptabilité FinancièreAloes N'dofulaPas encore d'évaluation

- Support Du SeminaireDocument41 pagesSupport Du SeminaireAziz SlimaniPas encore d'évaluation

- BilanDocument5 pagesBilanElMorsliJaouadPas encore d'évaluation

- Les Soldes Intermédiaires de Gestion Et La Capacité d’Autofinancement Chapitre 5Document5 pagesLes Soldes Intermédiaires de Gestion Et La Capacité d’Autofinancement Chapitre 5Golden BoyPas encore d'évaluation

- TD Budget Des ApprovisionnementsDocument1 pageTD Budget Des ApprovisionnementsGolden BoyPas encore d'évaluation

- Choix de Financement 01Document23 pagesChoix de Financement 01Golden BoyPas encore d'évaluation

- Dosssier Sur La MondialisationDocument3 pagesDosssier Sur La MondialisationGolden BoyPas encore d'évaluation

- EvalDocument12 pagesEvalGolden BoyPas encore d'évaluation

- Chapitre 3 Le Choix de FinancementsDocument3 pagesChapitre 3 Le Choix de FinancementsGolden BoyPas encore d'évaluation

- La Práctica de La Auditoría. Grupo.M6Document3 pagesLa Práctica de La Auditoría. Grupo.M6Golden BoyPas encore d'évaluation

- Resume de Pratique de LDocument8 pagesResume de Pratique de LGolden BoyPas encore d'évaluation

- TD Budget Des ChargesDocument2 pagesTD Budget Des ChargesGolden BoyPas encore d'évaluation

- La Práctica de La Auditoría. Grupo.M6Document2 pagesLa Práctica de La Auditoría. Grupo.M6Golden BoyPas encore d'évaluation

- Pratique de L Audit M6Document2 pagesPratique de L Audit M6Golden BoyPas encore d'évaluation

- Complément Du Cours Chap 1Document1 pageComplément Du Cours Chap 1Golden BoyPas encore d'évaluation

- Pratique Audit Groupe m6Document2 pagesPratique Audit Groupe m6Golden BoyPas encore d'évaluation

- QCM: La Globalisation Financière Et Ses EffetsDocument2 pagesQCM: La Globalisation Financière Et Ses EffetsGolden BoyPas encore d'évaluation

- Chapitre 1-1 Planification Des EntreprisesDocument3 pagesChapitre 1-1 Planification Des EntreprisesGolden BoyPas encore d'évaluation

- TD FinalDocument1 pageTD FinalGolden BoyPas encore d'évaluation

- TD1-3 CCDocument2 pagesTD1-3 CCGolden BoyPas encore d'évaluation

- Resume TheorieDocument9 pagesResume TheorieGolden BoyPas encore d'évaluation

- TD 7 FinalDocument1 pageTD 7 FinalGolden BoyPas encore d'évaluation

- Chapitre 1Document3 pagesChapitre 1Golden BoyPas encore d'évaluation

- Chapitre 2Document2 pagesChapitre 2Golden BoyPas encore d'évaluation

- Resume 456Document4 pagesResume 456Golden BoyPas encore d'évaluation

- Rapport de Stage Audit Du Cycle Client-ConvertiDocument61 pagesRapport de Stage Audit Du Cycle Client-ConvertiGolden BoyPas encore d'évaluation

- Rapport BARKAT 1Document40 pagesRapport BARKAT 1Golden BoyPas encore d'évaluation

- Le Rapport Du Stage - Docx Siaf CompletDocument23 pagesLe Rapport Du Stage - Docx Siaf CompletGolden Boy100% (1)

- Exercices Audit TifawtDocument4 pagesExercices Audit TifawtDerePas encore d'évaluation

- Chapitre 7Document5 pagesChapitre 7ariitea2204Pas encore d'évaluation

- Loi Portant Code de NationaliteDocument9 pagesLoi Portant Code de NationaliteDieudonné KAMINIPas encore d'évaluation

- Directives Sur La Mainlevee ImmediateDocument39 pagesDirectives Sur La Mainlevee ImmediateGAMBOMIPas encore d'évaluation

- 2023 - 04 Ej 2022-41 Petit Groupe - Contrôle Conjoint - Nomination CacDocument3 pages2023 - 04 Ej 2022-41 Petit Groupe - Contrôle Conjoint - Nomination CacRomain RedureauPas encore d'évaluation

- Cpi 26-3 767 NgombeDocument24 pagesCpi 26-3 767 NgombeAlex BokamPas encore d'évaluation

- Insanae Et Vanae Curae - J. HaydnDocument24 pagesInsanae Et Vanae Curae - J. HaydnjPas encore d'évaluation

- Oeuvres Complètes de Saint Augustin. Tome 4 / Traduites en Français Et Annotées Par MM. Péronne,... Vincent,... (... )Document775 pagesOeuvres Complètes de Saint Augustin. Tome 4 / Traduites en Français Et Annotées Par MM. Péronne,... Vincent,... (... )garciaPas encore d'évaluation

- La Campagne S'invite À l'APN: 5 Mandat Pour BouteflikaDocument26 pagesLa Campagne S'invite À l'APN: 5 Mandat Pour BouteflikalovelifePas encore d'évaluation

- Article - PPP - Sud KivuDocument2 pagesArticle - PPP - Sud KivuPrince Wilondja DoudouPas encore d'évaluation

- Journal Officiel: Dimanche 7 Rajab 1431 Correspondant Au 20 Juin 2010 #38 49 AnneeDocument24 pagesJournal Officiel: Dimanche 7 Rajab 1431 Correspondant Au 20 Juin 2010 #38 49 AnneemohamedsaadPas encore d'évaluation

- Projet de Construction Du Nouveau Palais de Justice de LilleDocument252 pagesProjet de Construction Du Nouveau Palais de Justice de LilleFrance 3 Hauts-de-FrancePas encore d'évaluation

- Quizz Sur Le Harcelement en Milieu ScolaireDocument2 pagesQuizz Sur Le Harcelement en Milieu Scolairemalou de bantelPas encore d'évaluation

- Calculs Sur Plusieures Années (Syllabus) v2.3Document49 pagesCalculs Sur Plusieures Années (Syllabus) v2.3Koen De WereldPas encore d'évaluation

- Rapport BH 2020Document263 pagesRapport BH 2020Slah BenyoussefPas encore d'évaluation

- La Distraction Au Cinéma de Walter Benjamin: Une Inattention Qui Examine L'utopie, Nathalie MartinDocument31 pagesLa Distraction Au Cinéma de Walter Benjamin: Une Inattention Qui Examine L'utopie, Nathalie MartinNataPas encore d'évaluation

- Untitled DocumentDocument2 pagesUntitled DocumentduranthpkPas encore d'évaluation

- Powerpoint - Memoire - Audit de La Paie - CheickDocument15 pagesPowerpoint - Memoire - Audit de La Paie - CheickMama TraorePas encore d'évaluation

- Orale Brevet GGDocument3 pagesOrale Brevet GGBILLYPas encore d'évaluation

- Les Femmes Sous Le Fascisme ItalienDocument12 pagesLes Femmes Sous Le Fascisme ItalienhzxbizxbPas encore d'évaluation

- Les Principes Fondamentaux de La Commande PubliqueDocument4 pagesLes Principes Fondamentaux de La Commande PubliqueCarolinePas encore d'évaluation

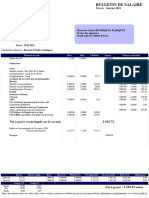

- Fiche de PaieDocument1 pageFiche de Paiehunters91380Pas encore d'évaluation

- Cours Dexpertise Judiciaire 1Document32 pagesCours Dexpertise Judiciaire 1Rihab FelahPas encore d'évaluation